Le crédit foncier est un sujet qui suscite souvent des interrogations. A combien est le taux au crédit foncier ? Cette question est cruciale pour quiconque envisage d’acheter un bien immobilier. Comprendre les taux en vigueur peut faire toute la différence dans notre projet d’acquisition.

Dans cet article, nous allons explorer les différents éléments qui influencent le taux du crédit foncier et comment ces taux se comparent à d’autres options de financement. Nous aborderons également les tendances actuelles sur le marché et les conseils pour obtenir les meilleures conditions.

Alors, prêts à plonger dans le monde des taux de crédit foncier ? Découvrons ensemble ce qui se cache derrière ces chiffres et comment ils peuvent impacter notre avenir financier.

Comprendre Le Crédit Foncier

Le crédit foncier représente un moyen de financement essentiel pour l’achat de biens immobiliers. Ce type de crédit se distingue par sa spécificité, car il utilise le bien immobilier comme garantie. Cette sécurité contribue souvent à obtenir des taux d’intérêt plus compétitifs.

Les taux d’intérêt pour le crédit foncier varient selon des critères spécifiques. Parmi ces critères, on trouve :

Nous constatons également que ces taux peuvent fluctuer selon les politiques économiques en cours, la demande immobilière et les décisions des banques centrales. Par ailleurs, les taux fixes et variables présentent des caractéristiques différentes. Un taux fixe garantit une mensualité constante, tandis qu’un taux variable peut augmenter ou diminuer, selon les conditions du marché.

En comparant le crédit foncier avec d’autres options de financement, nous identifions des avantages significatifs. Les prêts personnels, par exemple, ne permettent généralement pas d’emprunter des montants élevés, alors que le crédit foncier couvre une plus grande part de l’investissement immobilier.

Des conseils pratiques existent pour optimiser ses chances d’obtenir les meilleures conditions. Pour cela, nous recommandons d’améliorer son dossier de crédit et de comparer les offres de plusieurs établissements bancaires. Plus les institutions financières sont nombreuses, plus nos chances d’obtenir un taux avantageux augmentent.

Comprendre le fonctionnement du crédit foncier s’avère crucial pour toute personne envisageant un achat immobilier. Les taux, le type de crédit et les critères d’évaluation jouent un rôle fondamental dans cette démarche.

Taux Actuels Des Crédits Fonciers

Les taux d’intérêt pour les crédits fonciers varient considérablement en fonction de plusieurs facteurs. Comprendre ces taux actuels permet d’optimiser notre investissement immobilier.

Évolution Des Taux

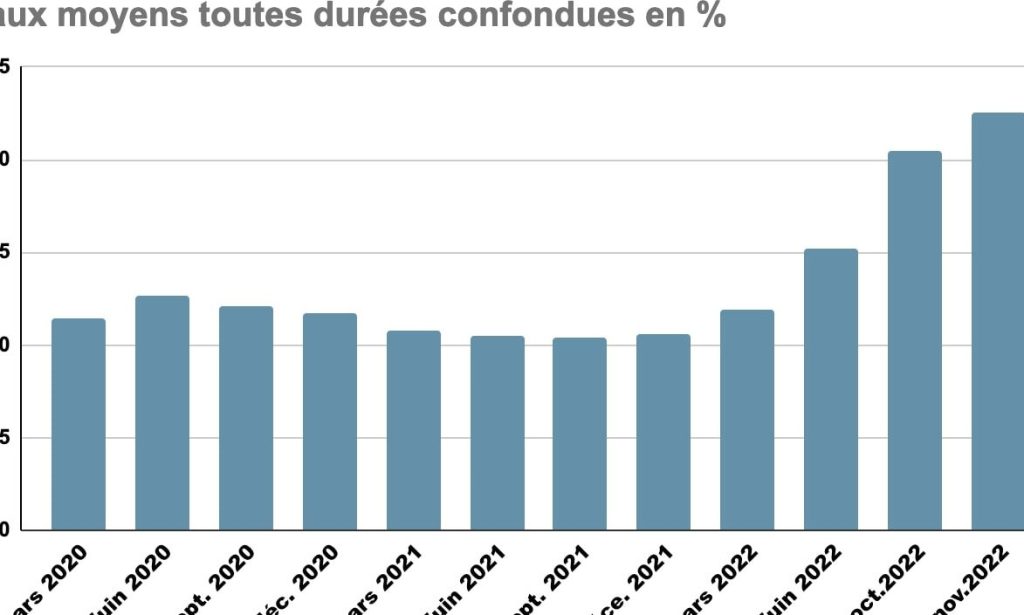

Les taux d’intérêt des crédits fonciers ont montré des tendances variées ces dernières années. Par exemple, en 2023, les taux se situent généralement entre 2,5% et 3,5% pour les prêts à taux fixe. Ils ont légèrement augmenté par rapport à 2022, où ils étaient souvent inférieurs à 2%. Cette évolution s’explique principalement par les décisions des banques centrales et les fluctuations du marché économique. Des facteurs comme l’inflation et la stabilité financière influencent directement ces taux. Pour garder un œil sur l’évolution, il est conseillé de consulter régulièrement des sources fiables comme la Banque de France.

Comparaison Selon Les Banques

Différentes banques offrent des taux d’intérêt disparates pour les crédits fonciers. Voici une comparaison des conditions proposées par plusieurs établissements :

| Banque | Taux Fixe (%) | Taux Variable (%) | Conditions Spéciales |

|---|---|---|---|

| Banque A | 2,8 | 1,9 | Prêt de 20 ans, assurance incluse |

| Banque B | 3,1 | 2,3 | 10% d’apport minimum |

| Banque C | 2,6 | 2,0 | Remises pour primo-accédants |

Chaque banque applique ses propres critères, rendant la comparaison essentielle. Nous devons toujours lire attentivement les conditions générales. Les différences peuvent nécessiter des ajustements dans notre choix de financement. Obtenir plusieurs devis et évaluer les offres améliore nos chances de tirer le meilleur parti des taux actuels.

Facteurs Influant Sur Le Taux

Plusieurs éléments impactent les taux d’intérêt du crédit foncier, rendant leur compréhension essentielle pour tout emprunteur. Examinons quelques facteurs clés.

Durée Du Prêt

La durée du prêt joue un rôle crucial dans la détermination du taux d’intérêt. Souvent, plus la durée est longue, plus le taux est élevé, car cela augmente le risque pour la banque. Par exemple, un prêt sur 20 ans peut avoir un taux inférieur à celui d’un prêt sur 25 ans. Ainsi, choisir une durée adaptée à notre situation financière permet d’optimiser le coût du crédit. Des options courtes, comme 10 ans, offrent généralement des taux plus bas, mais augmentent les mensualités.

Type De Taux

Le type de taux, fixe ou variable, influence aussi nos mensualités et le coût total du crédit. Un taux fixe garantit des paiements constants tout au long de la durée du prêt, apportant ainsi une sécurité face aux fluctuations du marché. En revanche, un taux variable peut offrir des mensualités initiales plus faibles, mais les augmentations futures peuvent rendre le prêt plus coûteux. Il est donc important de considérer notre tolérance au risque avant de faire un choix. Les banques proposent souvent des simulations pour illustrer l’impact de ces types de taux sur le prêt.

Avantages Et Inconvénients Du Crédit Foncier

Avantages

- Taux d’intérêt fixe : Choisir un crédit foncier avec un taux fixe permet d’avoir une mensualité stable durant toute la durée du prêt, facilitant ainsi la gestion de notre budget.

- Durée flexible : La durée du prêt peut varier de 5 à 30 ans, ce qui nous offre la possibilité d’adapter nos remboursements à notre situation financière.

- Prêts adaptés à différents projets : Le crédit foncier s’avère utile pour divers projets immobiliers tels que l’achat d’une résidence principale, d’une résidence secondaire ou des investissements locatifs.

- Avantages fiscaux : Dans certains cas, les intérêts d’emprunt peuvent être déductibles d’impôts, réduisant ainsi notre charge fiscale.

Inconvénients

- Charges supplémentaires : Les frais de dossier, d’assurance et de garantie peuvent alourdir le coût total du crédit foncier, rendant la planification financière cruciale.

- Engagement à long terme : Un crédit foncier impose un engagement sur plusieurs années, limitant notre flexibilité financière à long terme.

- Sensibilité aux taux d’intérêt : Les taux variables peuvent changer en fonction de la conjoncture économique, ce qui peut engendrer des augmentations de mensualités imprévues.

- Risques de surendettement : Un endettement excessif peut avoir des conséquences néfastes sur notre situation financière, d’où l’importance d’une évaluation sérieuse de notre capacité de remboursement.

Ces avantages et inconvénients doivent être soigneusement pesés avant de choisir un crédit foncier, car ils influenceront notre avenir financier.

Conclusion

Nous avons vu que le taux au crédit foncier est un élément clé pour tout projet immobilier. Sa variation dépend de nombreux facteurs et peut avoir un impact significatif sur notre budget. En restant informés des tendances du marché et en comparant les offres des banques, nous pouvons optimiser notre choix de financement.

Il est essentiel de prendre en compte notre situation personnelle et nos objectifs financiers avant de s’engager. En maîtrisant ces éléments et en améliorant notre dossier de crédit, nous nous donnons les meilleures chances d’obtenir des conditions avantageuses.

Ainsi, bien comprendre le fonctionnement des taux d’intérêt et leurs implications nous permettra de réaliser des choix éclairés pour notre avenir immobilier.