Le marché immobilier connaît des fluctuations constantes, et l’une des questions qui nous taraude souvent est : a combien est le taux de crédit immobilier ? Comprendre ce taux est essentiel pour quiconque envisage d’acheter un bien. Un taux compétitif peut faire toute la différence dans le coût total de notre emprunt, influençant ainsi notre budget et nos projets futurs.

Dans cet article, nous allons explorer les différents facteurs qui impactent le taux de crédit immobilier. Nous aborderons les tendances actuelles du marché, les critères des banques et comment négocier le meilleur taux. En nous plongeant dans ce sujet, nous espérons vous fournir des informations claires et précieuses pour prendre des décisions éclairées. Alors, êtes-vous prêts à découvrir comment optimiser votre futur achat immobilier ?

Comprendre Le Taux De Crédit Immobilier

Le taux de crédit immobilier représente le coût de l’emprunt pour financer un bien immobilier. Ce taux peut varier considérablement, notamment en fonction de facteurs tels que la durée du prêt, le montant emprunté et le profil emprunteur. Plus alors, comprendre les éléments qui influencent ce taux est essentiel pour optimiser son budget immobilier.

Les banques définissent le taux en se basant sur plusieurs critères. On retrouve notamment :

- Les conditions économiques: Les taux directeurs de la Banque Centrale impactent directement les taux proposés par les banques.

- Le profil de l’emprunteur: Un bon dossier de crédit peut permettre d’accéder à des taux plus favorables.

- La durée du prêt: Généralement, plus la durée est courte, plus le taux est intéressant.

Actuellement, on observe des tendances sur le marché immobilier. L’augmentation des taux d’intérêt incite de nombreux acheteurs à agir rapidement. En observant les évolutions des taux, nous pouvons mieux anticiper nos choix financiers.

Pour négocier le meilleur taux, il est judicieux de comparer plusieurs offres. Nous pouvons demander à différents établissements bancaires des simulations de prêt. Ensuite, lors de la négociation, il est utile de mettre en avant un bon profil d’emprunteur. Des détails comme la stabilité de l’emploi et les revenus peuvent jouer un rôle clé.

En gardant tous ces aspects à l’esprit, nous pouvons faire des choix plus éclairés. Le taux de crédit immobilier, à la fois en fluctuation et en constante évolution, nécessite une vigilance constante pour mettre toutes les chances de notre côté.

Facteurs Influençant Le Taux De Crédit

Nous examinons plusieurs éléments qui influencent le taux de crédit immobilier. Chaque facteur joue un rôle dans la détermination du coût de l’emprunt.

La Durée Du Prêt

La durée du prêt impacte directement le taux d’intérêt. En général, plus la durée est longue, plus le taux est élevé. Les banques considèrent un risque accru avec des prêts sur le long terme. Par exemple, un prêt de 25 ans peut présumer des taux plus élevés qu’un prêt de 15 ans. En fait, il est courant d’observer une différence d’un point de pourcentage entre ces options.

Le Montant Emprunté

Le montant emprunté modifie également le taux appliqué. En règle générale, emprunter des montants plus élevés peut entraîner des taux d’intérêt plus bas, en raison d’une concurrence accrue entre les banques. Cependant, cela dépend du profil de l’emprunteur. Un montant de 150 000 euros peut bénéficier de meilleures conditions qu’un prêt de 50 000 euros, surtout si l’emprunteur possède un bon dossier de crédit.

Le Profil De L’Emprunteur

Le profil de l’emprunteur reste un critère essentiel. Les banques analysent des éléments tels que le taux d’endettement, la stabilité professionnelle et les antécédents de crédit avant de fixer un taux. Un emprunteur avec un taux d’endettement inférieur à 33 % et une bonne historique de remboursement peut obtenir des taux avantageux. En revanche, un dossier avec des retards de paiement pourrait conduire à des taux plus élevés.

Les Taux Actuels Du Marché

Les taux de crédit immobilier varient considérablement selon les banques et les conditions actuelles du marché. Comprendre ces taux est essentiel pour optimiser notre emprunt.

Comparaison Entre Les Banques

Nous constatons que la comparaison des offres est primordiale. Les taux proposés peuvent présenter des différences allant jusqu’à 0,5 %, influençant ainsi significativement le coût total de l’emprunt. Par exemple, une banque peut offrir un taux de 1,8 % pour un prêt de 20 ans, tandis qu’une autre peut proposer 2,3 % pour les mêmes conditions. Voici les principaux éléments à comparer entre les banques :

- Taux d’intérêt : Vérifions le taux brut, promotionnel ou fixe.

- Frais de dossier : Prenons en compte le coût additionnel.

- Assurance emprunteur : Évaluons les montants requis.

- Conditions de remboursement : Observons les facilités et les pénalités.

Comparer ces paramètres permet d’identifier l’offre la plus avantageuse pour notre projet immobilier.

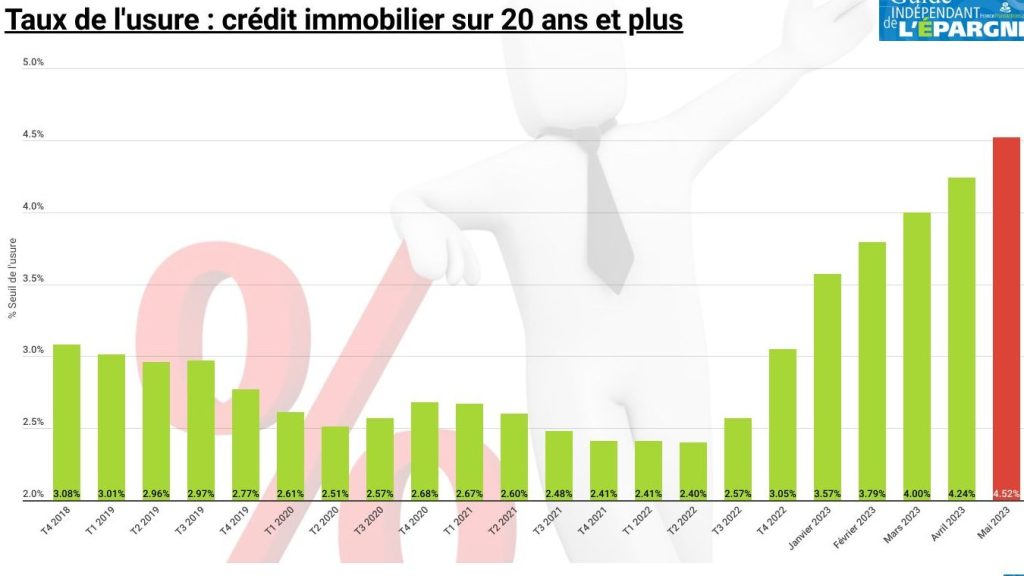

Évolution Des Taux

L’évolution des taux de crédit immobilier est influencée par plusieurs facteurs. Actuellement, nous voyons une tendance à la hausse des taux. De nombreux économistes notent que cette augmentation sur le marché immobilier pourrait atteindre 3 % d’ici la fin de l’année. Les facteurs suivants contribuent à cette évolution :

- Politique monétaire : Les décisions de la Banque centrale affectent directement les taux.

- Inflation : L’augmentation des prix entraîne des hausses de taux.

- Demande de crédit : Une hausse de la demande influence également les taux.

Ainsi, suivre l’évolution des taux permet de prendre des décisions éclairées sur le financement immobilier. Rester informé favorise également des négociations plus efficaces avec les banques.

Conseils Pour Obtenir Un Bon Taux

Pour obtenir un bon taux de crédit immobilier, il est essentiel de suivre plusieurs conseils clés.

Comparer les offres de plusieurs banques permet de découvrir des taux divers. Les différences peuvent aller jusqu’à 0,5 %. N’hésitez pas à demander des simulations.

Améliorer son profil d’emprunteur renforce sa position. Un bon historique de crédit, un taux d’endettement faible et des revenus stables influencent positivement l’évaluation de son dossier.

Choisir une durée de prêt adaptée est également important. Les prêts à court terme affichent souvent des taux plus bas. Cependant, il faut veiller à ce que les mensualités soient abordables.

Négocier les conditions peut également faire la différence. Mentionner son bon dossier lors des discussions peut inciter la banque à proposer des conditions plus avantageuses.

Profiter des aides gouvernementales peut également réduire le coût du crédit. Certain organismes délivrent des subventions ou des taux préférentiels en fonction des critères éligibles.

Prendre en compte les frais annexes constitue un élément crucial. L’assurance emprunteur et les frais de dossier ne doivent pas être négligés car ils influencent le coût total du prêt.

Surveiller l’évolution des taux permet de choisir le bon moment pour emprunter. Si les taux sont en hausse, il est judicieux d’agir rapidement.

En gardant ces conseils en tête, nous maximisons nos chances d’obtenir un bon taux de crédit immobilier.

Impact Du Taux Sur Votre Projet Immobilier

Le taux de crédit immobilier influe directement sur notre projet immobilier. En effet, un taux plus bas réduit le coût global de l’emprunt. Ce facteur peut également modifier notre capacité d’emprunt. Par exemple, un taux à 1,5 % pour un prêt de 200 000 euros sur 20 ans entraîne un remboursement total d’environ 265 000 euros. En comparaison, un taux à 3 % pour le même montant nous amène à rembourser environ 320 000 euros.

Les conditions économiques impactent également le taux. Les périodes de croissance économique entraînent souvent des taux plus élevés. À l’inverse, lors de récessions, les banques peuvent proposer des taux plus attractifs pour stimuler l’emprunt. Ainsi, surveiller ces tendances peut s’avérer bénéfique.

Dans notre quête du meilleur taux, nous devons aussi tenir compte de notre profil d’emprunteur. Un bon dossier de crédit peut nous permettre d’accéder à des taux préférentiels. Les banques évaluent habituellement notre historique de credit et notre taux d’endettement pour déterminer le taux d’intérêt. Améliorer ces critères avant de solliciter un prêt est donc essentiel pour optimiser notre projet.

Enfin, les frais annexes ne doivent pas être négligés. Des frais de dossier ou d’assurance emprunteur peuvent considérablement augmenter le coût total du crédit. Comparer les offres sur ces aspects est crucial pour une évaluation complète. En somme, comprendre l’impact du taux de crédit immobilier sur notre projet est indispensable pour faire des choix éclairés.

Conclusion

Le taux de crédit immobilier est un élément clé dans notre projet d’achat. En prenant le temps d’analyser les différentes offres et en améliorant notre profil d’emprunteur, on peut réaliser des économies significatives. Les fluctuations des taux nous rappellent l’importance de rester informés et de comparer les conditions proposées par les banques.

Nous devons également garder à l’esprit les frais annexes qui peuvent influencer le coût total de notre emprunt. En étant proactifs et en négociant efficacement, on se donne les meilleures chances d’obtenir un taux avantageux. C’est ainsi qu’on peut concrétiser notre projet immobilier tout en maîtrisant notre budget.