Dans un monde où la gestion financière est essentielle, savoir à quel âge peut-on avoir sa carte de crédit devient une question cruciale pour beaucoup d’entre nous. En France, l’accès à cet outil financier n’est pas simplement une formalité; il s’agit d’une étape vers l’autonomie et la responsabilité. Connaître les conditions d’âge et les exigences légales liées à l’obtention d’une carte de crédit nous aide à mieux préparer notre avenir financier.

Nous allons explorer ensemble les différents âges auxquels il est possible d’obtenir sa carte de crédit en France ainsi que les implications qu’un tel choix entraîne. Que vous soyez un jeune adulte prêt à faire le grand saut ou un parent souhaitant informer son enfant sur ce sujet délicat, ce guide vous fournira des informations précieuses. Alors à quel âge peut-on vraiment avoir sa carte de crédit ? Suivez-nous pour découvrir tous les aspects essentiels liés à cette question !

À Quelle Age Peut-On Avoir Sa Carte De Crédit En France ?

En France, l’âge minimum pour obtenir une carte de crédit est généralement de 18 ans. À cet âge, les jeunes adultes peuvent légalement signer des contrats et assumer des responsabilités financières. Cependant, il existe des exceptions qui permettent aux mineurs d’accéder à une carte de crédit sous certaines conditions.

Les cartes de crédit pour les mineurs

Pour les personnes âgées de moins de 18 ans, il est possible d’obtenir une carte de crédit via un compte joint ou par le biais de la demande d’un parent ou tuteur légal. Dans ce cas, le titulaire du compte principal reste responsable des dépenses effectuées avec la carte.

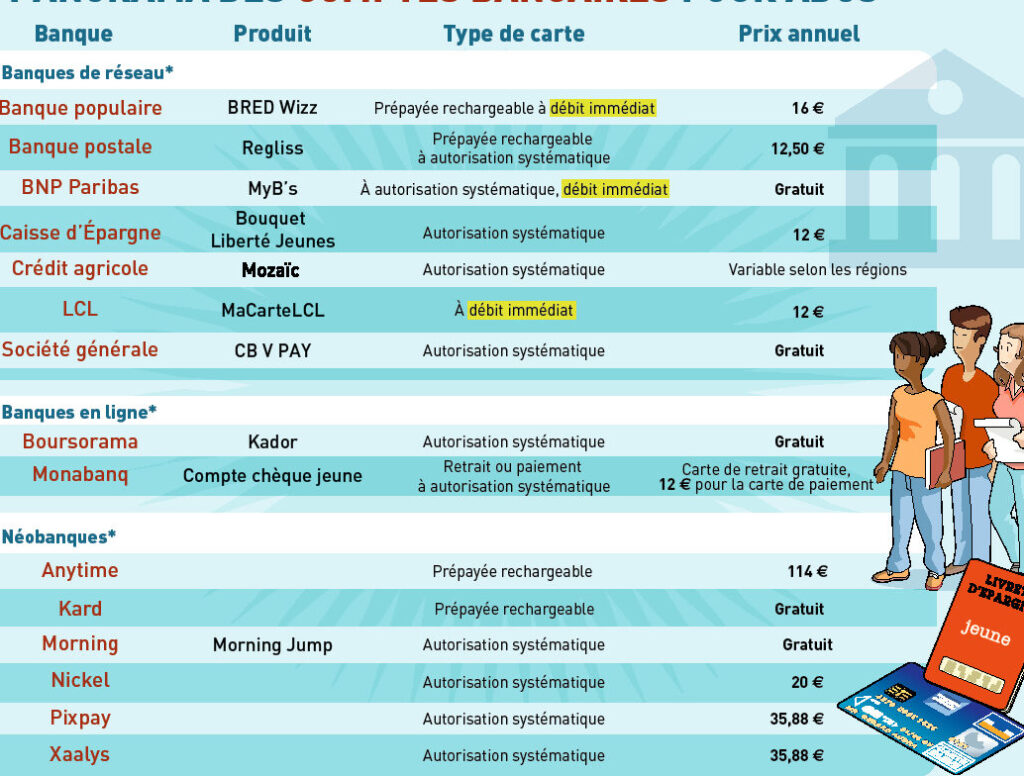

Les offres spécifiques pour les jeunes

De nombreuses banques proposent également des solutions adaptées aux étudiants et aux jeunes adultes. Ces offres incluent souvent :

- Des plafonds de dépenses réduits : Pour éviter un endettement excessif.

- Des frais annuels moindres : Pour rendre l’accès plus abordable.

- Des programmes éducatifs sur la gestion financière : Pour aider les jeunes à comprendre l’importance du crédit.

Il est essentiel que nous considérions ces options afin que nos jeunes puissent acquérir une expérience précieuse dans la gestion financière tout en minimisant les risques associés à l’utilisation d’une carte de crédit.

Les Conditions Pour Obtenir Une Carte De Crédit

Pour obtenir une carte de crédit en France, plusieurs conditions doivent être remplies. Tout d’abord, il est impératif d’avoir un revenu stable et régulier. Cela peut provenir d’un emploi à temps plein, d’une activité indépendante ou même de prestations sociales dans certains cas. Les banques examinent généralement la capacité financière du demandeur avant de délivrer une carte de crédit afin de s’assurer qu’il pourra rembourser ses dépenses.

Une autre condition importante est la vérification des antécédents bancaires. Les établissements financiers se penchent sur le historique de crédit du candidat pour évaluer sa solvabilité. Si ce dernier a déjà eu des incidents de paiement ou des dettes impayées, cela peut affecter sa capacité à obtenir une carte.

Documents nécessaires

Pour faire une demande, les jeunes adultes devront fournir plusieurs documents :

- Justificatif d’identité : Carte nationale d’identité ou passeport.

- Justificatif de domicile : Facture récente ou contrat de location.

- Relevés bancaires : Pour prouver la stabilité financière.

- Bulletins de salaire : Pour démontrer un revenu régulier.

Ces documents permettent aux banques d’évaluer le risque associé à l’octroi d’une carte et garantissent que le titulaire respectera ses engagements financiers.

Limites et conditions spécifiques

Il existe également des limites liées au type de carte demandée. Par exemple, les cartes destinées aux jeunes peuvent avoir des plafonds plus bas pour réduire les risques liés à l’endettement excessif. De plus, certaines offres incluent des frais réduits ou même aucune cotisation annuelle durant la première année pour encourager les jeunes à gérer leurs finances intelligemment.

En résumé, bien que nous puissions accéder à une carte dès 18 ans en France, il est crucial que nous remplissions toutes ces conditions afin d’optimiser notre expérience financière tout en minimisant les risques associés.

Les Différents Types De Cartes De Crédit Disponibles

Il existe plusieurs types de cartes de crédit disponibles sur le marché français, chacune avec des caractéristiques et des conditions spécifiques. Comprendre ces différences est essentiel pour choisir la carte qui correspond le mieux à nos besoins financiers.

Les principales catégories de cartes de crédit incluent :

- Carte de crédit classique : C’est la plus courante, offrant une limite de crédit déterminée par la banque. Elle permet d’effectuer des achats et d’étaler les paiements sur plusieurs mois.

- Carte à débit différé : Avec ce type de carte, les paiements sont prélevés sur notre compte bancaire à une date ultérieure, généralement en fin de mois. Cela nous donne un peu plus de flexibilité dans la gestion de notre trésorerie.

- Carte revolving : Cette carte offre une ligne de crédit renouvelable. Nous pouvons retirer des fonds jusqu’à un certain plafond et rembourser ce montant selon nos capacités financières. Toutefois, il est important d’être vigilant avec ce type d’option en raison des taux d’intérêt souvent élevés.

- Carte prépayée : Contrairement aux autres cartes, celle-ci fonctionne avec un solde préchargé. Elle peut être utile pour contrôler nos dépenses ou pour les jeunes qui découvrent l’utilisation d’une carte sans risquer un endettement excessif.

Avantages et inconvénients

Chaque type de carte présente ses avantages et inconvénients :

| Type de carte | Avantages | Inconvénients |

|---|---|---|

| Carte classique | Acceptée partout; remboursements échelonnés | Peut entraîner des frais si mal gérée |

| Carte à débit différé | Flexibilité dans le paiement | Risque potentiel si le solde n’est pas suffisant |

| Carte revolving | Accès rapide à du crédit supplémentaire | Taux d’intérêt souvent très élevés |

| Carte prépayée | Meilleur contrôle des dépenses | Limité par le montant chargé |

Choisir la bonne option

Lorsque nous réfléchissons au choix entre ces différentes cartes, il est crucial d’évaluer notre situation financière personnelle ainsi que nos habitudes de consommation. En effet, certaines cartes peuvent sembler attractives mais comportent également des risques potentiels que nous devons prendre en compte avant d’en faire la demande.

L’Importance De La Capacité Financière Avant D’Obtenir Une Carte

Avant d’obtenir une carte de crédit, il est crucial d’évaluer notre capacité financière. En effet, posséder une carte de crédit nous engage à respecter des remboursements mensuels qui peuvent varier en fonction du type de carte choisie et de nos habitudes de consommation. Une bonne gestion financière est la clé pour éviter des situations d’endettement ou des frais supplémentaires.

Évaluer sa situation financière

Pour déterminer si nous sommes prêts à obtenir une carte, plusieurs éléments doivent être considérés :

- Revenus mensuels : Il est essentiel d’avoir un revenu stable qui couvre non seulement nos dépenses courantes mais également les remboursements liés à la carte.

- Dépenses fixes : Identifier nos charges régulières (loyer, factures, etc.) nous aide à comprendre combien nous pouvons allouer au remboursement de la dette.

- Épargne disponible : Avoir des économies peut servir de coussin financier en cas d’imprévu.

Risques associés à une mauvaise gestion

Ignorer notre capacité financière peut entraîner divers risques :

- Endettement excessif : Utiliser une carte sans évaluer ses limites financières peut rapidement mener à un surendettement.

- Frais élevés : Les cartes affichent souvent des taux d’intérêt importants ; un manquement dans le remboursement entraîne donc des coûts additionnels significatifs.

- Impact sur le score de crédit : Un mauvais usage ou un remboursement tardif peut nuire à notre cote de crédit, rendant difficile l’accès futur à d’autres produits financiers.

En somme, avant de se demander à quelle âge peut-on avoir sa carte de crédit, il est préférable que chacun prenne le temps nécessaire pour bien analyser sa situation économique afin d’éviter tout désagrément ultérieur.

Les Alternatives À La Carte De Crédit Pour Les Jeunes

Pour les jeunes qui souhaitent gérer leurs finances sans recourir à une carte de crédit, plusieurs alternatives intéressantes s’offrent à nous. Ces options permettent d’acquérir une certaine autonomie financière tout en évitant les pièges liés aux cartes de crédit traditionnelles. En effet, il est crucial d’explorer ces alternatives avant de se poser la question : à quelle âge peut-on avoir sa carte de crédit ?

Les Cartes Prépayées

Les cartes prépayées représentent une solution pratique pour contrôler nos dépenses. Contrairement aux cartes de crédit, elles ne permettent pas d’emprunter des fonds ; nous dépensons uniquement ce que nous avons chargé sur la carte.

- Pas de risque d’endettement : Étant donné que l’on utilise son propre argent, il n’y a pas de risque d’accumuler des dettes.

- Facilité d’utilisation : Elles sont acceptées dans la plupart des commerces et en ligne, offrant ainsi une grande flexibilité.

- Gestion simple du budget : Nous pouvons charger un montant fixe et suivre nos dépenses plus facilement.

Les Comptes Bancaires Jeunes

De nombreuses banques proposent des comptes spécialement conçus pour les jeunes adultes. Ces comptes incluent souvent des fonctionnalités adaptées à notre situation.

- Frais réduits ou inexistants : Généralement, les frais bancaires sont moindres pour les jeunes clients.

- Outils de gestion intégrés : Certaines banques offrent des applications permettant de suivre nos dépenses et établir un budget.

- Accès à des conseils financiers : Parfois, ces comptes incluent aussi l’accès à des sessions de conseil financier pour mieux gérer notre argent.

Les Applications Financières

Avec l’avènement du numérique, diverses applications financières peuvent également constituer une alternative intéressante aux cartes de crédit.

Nous pouvons utiliser ces outils pour :

- Suivre nos dépenses quotidiennes : Des applications comme Mint ou YNAB (You Need A Budget) aident à visualiser où va notre argent et comment optimiser notre budget.

- Épargner efficacement : Certaines applications encouragent l’épargne par le biais d’objectifs spécifiques et offrent même des outils automatiques pour mettre de côté un certain montant chaque mois.

Ces alternatives nous permettent non seulement d’éviter le surendettement mais aussi d’apprendre progressivement à gérer notre argent avant éventuellement d’envisager l’obtention d’une carte de crédit.