Lorsqu’il s’agit de devenir propriétaire de notre résidence principale, deux options se présentent à nous : l’achat cash ou le crédit immobilier. Chacune de ces alternatives a ses avantages et inconvénients qui peuvent influencer notre décision finale. En tant qu’acheteurs potentiels, il est crucial de bien comprendre ces différences pour faire un choix éclairé.

Dans cet article, nous allons explorer les implications financières et pratiques d’un achat cash ou crédit pour résidence principale. Nous examinerons comment ces options affectent notre budget à long terme ainsi que la flexibilité financière qu’elles nous offrent. Que vous soyez prêt à investir tout votre capital dans un achat immédiat ou que vous préfériez étaler vos paiements sur plusieurs années, chaque méthode mérite une attention particulière.

Alors quelle option est la meilleure pour nous ? Est-il plus judicieux d’acheter en cash ou d’opter pour le crédit ? Poursuivez votre lecture pour découvrir les clés de cette importante décision immobilière.

Achat Cash ou Crédit : Avantages et Inconvénients

Lorsqu’il s’agit de décider entre un achat cash ou crédit pour une résidence principale, il est essentiel d’examiner à la fois les avantages et les inconvénients de chaque option. Chacune présente des caractéristiques qui peuvent influencer notre choix, en fonction de notre situation financière, nos objectifs à long terme et notre tolérance au risque.

Avantages de l’achat cash

Opter pour un achat cash offre plusieurs bénéfices significatifs :

- Pas d’intérêts à payer : En payant la totalité du prix d’achat upfront, nous évitons les frais d’intérêt associés aux prêts hypothécaires.

- Simplicité des transactions : L’absence de crédits simplifie le processus d’achat immobilier, réduisant ainsi le temps nécessaire pour finaliser la transaction.

- Sécurisation du bien : Posséder sa maison sans dette peut apporter une tranquillité d’esprit considérable. Cela signifie également que nous avons moins de risques financiers en cas de difficultés économiques.

Inconvénients de l’achat cash

Malgré ses avantages, acheter en espèces comporte également des désavantages :

- Mobilisation importante de liquidités : Utiliser toutes nos économies pour l’achat peut limiter notre capacité à investir ailleurs ou à faire face aux imprévus.

- Absence d’effet de levier : En n’utilisant pas le crédit, nous perdons l’opportunité potentielle d’accroître notre patrimoine par des investissements supplémentaires financés par emprunt.

Avantages du crédit

D’un autre côté, choisir le crédit présente aussi des atouts notables :

- Accès immédiat à la propriété : Avec un prêt hypothécaire, nous pouvons acquérir une maison même si nous n’avons pas suffisamment épargné pour un achat complet.

- Amélioration du potentiel d’investissement : En conservant nos liquidités disponibles, nous pouvons investir dans divers actifs qui pourraient générer des rendements plus élevés que le taux d’intérêt payé sur le crédit.

Inconvénients du crédit

Cependant, avoir recours au financement par crédit engendre certains risques :

- Coût total plus élevé : Les intérêts accumulés sur la durée du prêt peuvent considérablement augmenter le coût final de la propriété.

- Engagement financier prolongé : Un emprunt implique souvent un engagement sur plusieurs années, ce qui peut devenir contraignant si nos circonstances personnelles changent.

En somme, que ce soit un achat cash ou crédit pour une résidence principale, chaque méthode a ses propres implications financières. Il est crucial que nous pesions soigneusement ces facteurs afin de prendre une décision éclairée qui correspond réellement à nos besoins et aspirations.

Critères à Considérer pour le Choix de Financement

Lors de notre réflexion sur le financement d’un achat immobilier, il est important de considérer plusieurs critères qui peuvent influencer notre décision entre un achat cash ou crédit pour résidence principale. Ces éléments nous aideront à évaluer quelle option s’accorde le mieux avec notre situation financière et nos objectifs personnels.

Situation Financière Actuelle

Notre situation financière actuelle est sans doute l’un des facteurs les plus déterminants. Nous devons analyser nos revenus, nos économies et nos dépenses mensuelles. Un achat cash peut sembler attractif si nous disposons d’une somme suffisante sans compromettre notre stabilité financière. En revanche, si nos liquidités sont limitées mais que nous avons une bonne capacité de remboursement mensuel, un crédit pourrait être la solution adéquate.

Taux d’Intérêt et Conditions de Prêt

Les taux d’intérêt en vigueur au moment de notre choix représentent également un critère crucial. Un taux bas peut rendre le crédit beaucoup plus intéressant par rapport à un achat cash, car les coûts totaux du prêt seront moins élevés. De plus, il est essentiel d’examiner les conditions du prêt : durée, pénalités éventuelles pour remboursement anticipé ou encore possibilité de renégociation des termes en cas d’évolution favorable du marché.

Objectifs à Long Terme

Nos objectifs financiers à long terme doivent également guider notre choix. Si nous planifions d’investir dans plusieurs propriétés ou projets dans un avenir proche, maintenir une certaine liquidité grâce à un crédit pourrait nous permettre de saisir ces opportunités rapidement. À l’inverse, si notre intention est de rester longtemps dans cette résidence principale et que nous privilégions la sécurité avant tout, opter pour l’achat cash peut offrir une tranquillité d’esprit inestimable.

En tenant compte de ces critères essentiels – situation financière actuelle, taux d’intérêt et objectifs à long terme – nous sommes mieux équipés pour prendre une décision éclairée concernant le financement idéal pour notre projet immobilier.

Impact sur le Budget Mensuel avec un Achat Immobilier

L’impact sur notre budget mensuel est un aspect crucial à considérer lors du choix entre un achat cash ou crédit pour résidence principale. En effet, cette décision peut avoir des répercussions significatives sur nos finances quotidiennes et notre capacité à gérer d’autres dépenses essentielles. Que nous optons pour l’achat en espèces, ce qui élimine le poids d’un remboursement mensuel, ou pour un prêt immobilier, il est essentiel de comprendre comment chaque option influence notre budget.

Lorsqu’on choisit le financement par crédit, plusieurs éléments doivent être pris en compte :

- Le montant de la mensualité : La somme que nous devrons rembourser chaque mois dépendra du montant emprunté, de la durée du prêt et des taux d’intérêt appliqués.

- Les frais annexes : Outre les remboursements mensuels, il convient de prendre en considération les assurances obligatoires (comme l’assurance emprunteur) et les éventuels frais de dossier.

- Les charges associées à la propriété : Taxes foncières, assurance habitation et entretien peuvent également peser sur notre budget.

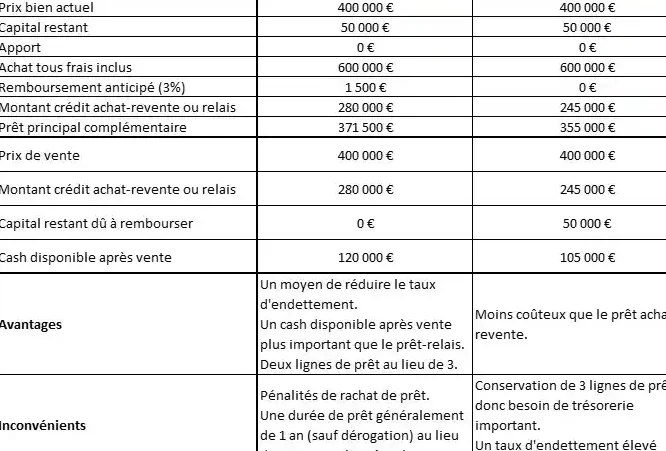

Pour mieux visualiser ces impacts financiers potentiels, voici une illustration des coûts associés à un achat immobilier via crédit :