Choisir entre l’achat d’une voiture en leasing ou en crédit peut sembler déroutant. Chaque option a ses avantages et ses inconvénients, mais laquelle est vraiment la meilleure pour nous ? En explorant ces deux alternatives, nous découvrons des aspects financiers et pratiques qui peuvent influencer notre décision.

Le leasing nous permet de conduire une voiture neuve sans avoir à débourser une somme importante d’un coup. D’un autre côté, le crédit nous offre la propriété à long terme. Comprendre ces différences est essentiel pour faire un choix éclairé. Dans cet article, nous allons analyser les critères à considérer pour déterminer la solution la plus adaptée à nos besoins et à notre budget. Prêts à plonger dans l’univers du financement automobile ?

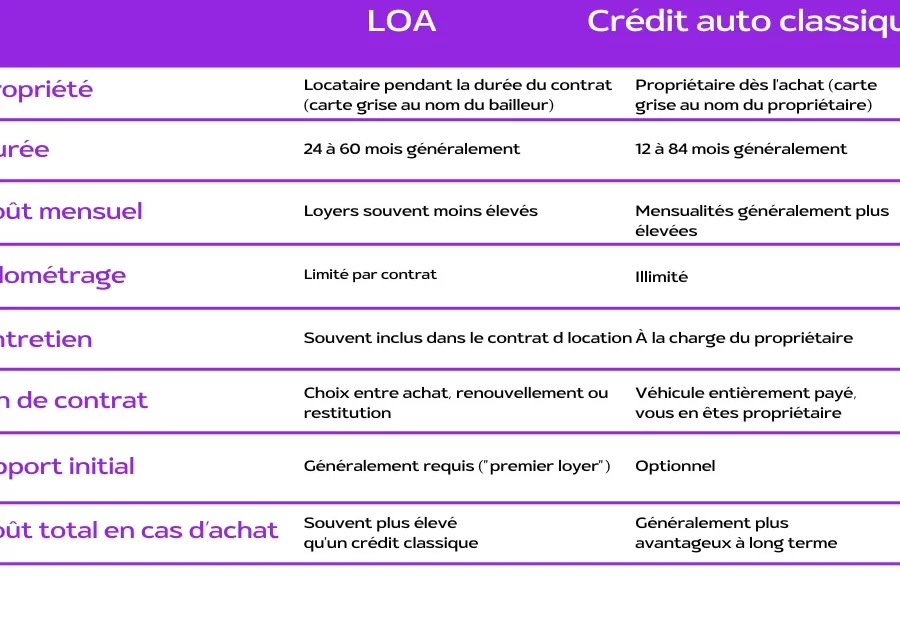

Achat Voiture Leasing Ou Credit

Le choix entre un leasing et un crédit pour l’achat d’une voiture dépend de plusieurs critères essentiels. Beaucoup se posent la question : quelle option est la mieux adaptée à nos besoins ?

Avantages du Leasing

Le leasing présente des atouts indéniables, notamment :

Inconvénients du Leasing

Cependant, le leasing comporte aussi des inconvénients :

Avantages du Crédit

Le crédit présente ses propres avantages, tels que :

Inconvénients du Crédit

Par contre, le crédit n’est pas exempt de désavantages :

Conclusion sur le Choix

L’achat d’une voiture en leasing ou en crédit nécessite une analyse approfondie de notre situation financière et de nos habitudes de conduite. Évaluer ces options nous permet de choisir celle qui correspond le mieux à nos besoins et à notre budget.

Avantages Du Leasing

Le leasing présente plusieurs avantages notables qu’on doit considérer. En choisissant cette option, nous profitons d’une expérience automobile flexible et optimisée.

Flexibilité

Le leasing offre une grande flexibilité en ce qui concerne la durée des contrats. Typiquement, les durées varient entre 2 et 5 ans, permettant d’adapter notre engagement aux tendances du marché et à nos besoins. De plus, en changeant régulièrement de véhicule, nous accédons à des modèles récents avec les fonctionnalités modernes. Ainsi, on évite de s’engager à long terme avec un modèle qu’on pourrait ne plus apprécier dans quelques années. En toute logique, cette souplesse permet d’optimiser notre budget en évitant les coûts d’entretien élevés liés à une voiture plus ancienne.

Récupération De TVA

La récupération de TVA constitue un autre avantage majeur du leasing. Pour les professionnels, le leasing permet souvent de récupérer la totalité ou une partie de la TVA sur les mensualités. Cela réduit significativement le coût total du leasing, rendant cette option financièrement attractive. De plus, cette récupération s’applique généralement sur les véhicules utilitaires, ce qui maximise les bénéfices pour les entreprises. En parallèle, cela allège la charge fiscale, facilitant la gestion de trésorerie dans notre activité.

En ayant en tête ces aspects, le leasing s’avère souvent comme une solution avantageuse pour nos besoins automobiles.

Avantages Du Crédit

Le crédit pour l’achat d’une voiture offre plusieurs avantages significatifs. Ces atouts permettent aux acheteurs de mieux comprendre pourquoi cette option peut être préférable dans des situations spécifiques.

Propriété Du Véhicule

Le crédit permet de devenir propriétaire du véhicule dès l’achat. Cela signifie qu’une fois le montant total réglé, la voiture nous appartient sans restrictions. Nous pouvons la personnaliser selon nos goûts sans craindre d’éventuelles pénalités. De plus, une fois le crédit remboursé, il n’y a plus de paiements mensuels, ce qui contribue à améliorer notre situation financière. Posséder une voiture signifie également pouvoir la revendre, ce qui peut générer un revenu supplémentaire.

Moins De Restrictions

Le crédit impose généralement moins de restrictions comparé au leasing. Lorsqu’on opte pour le crédit, nous n’avons pas à nous soucier des limitations de kilométrage. Cela s’avère être un gros avantage pour ceux qui parcourent de nombreuses distances chaque jour. En plus, il n’y a pas de frais de résiliation ou de conditions strictes pour modifier l’utilisation du véhicule. Nous pouvons l’utiliser pour des déplacements personnels ou professionnels en toute liberté. Cela permet également de ne pas s’inquiéter des coûts supplémentaires liés à des changements dans nos habitudes de conduite.

Inconvénients Du Leasing

Le leasing présente des inconvénients notables. D’abord, il implique souvent des Coûts À Long Terme plus élevés. Bien que les mensualités semblent attractives, à la fin du contrat, nous ne possédons pas le véhicule. En moyenne, un contrat de leasing dure entre 2 et 5 ans. À cette durée, nous pouvons payer plus que si nous avions acheté le véhicule.

Coûts À Long Terme

Les coûts peuvent s’accumuler rapidement. Voici quelques éléments à considérer :

Ainsi, ces coûts peuvent réduire les avantages perçus du leasing.

Kilométrage Limité

Le leasing impose des restrictions de kilométrage. Souvent, ces limites s’étendent de 10 000 à 30 000 km par an. Si nous dépassons ce quota, des frais supplémentaires s’appliquent, pouvant atteindre 0,20 € par kilomètre excédentaire. Que faire si nous avons besoin de parcourir plus ? Cela engendre un stress inutile et des coûts imprévus. De plus, le non-respect de ces limites peut même affecter notre capacité à rendre le véhicule en bon état.

En plus, ces restrictions peuvent désavantager ceux qui voyagent fréquemment ou les professionnels qui utilisent leur voiture pour le travail.

Inconvénients Du Crédit

L’option de crédit présente certains inconvénients importants à considérer. Tout d’abord, l’engagement financier peut être lourd. En effet, les mensualités du crédit s’étendent souvent sur plusieurs années, ce qui impacte notre budget mensuel. Si nous choisissons un crédit sur cinq ans pour une voiture d’une valeur de 20 000 €, par exemple, cela implique un remboursement mensuel pouvant atteindre 400 € en fonction des conditions de financement.

Engagement Financier

L’engagement financier représente un des principaux inconvénients du crédit. Parfois, le taux d’intérêt appliqué peut alourdir le coût total. Une analyse montre qu’un crédit à un taux d’intérêt de 5 % sur un montant de 15 000 € peut engendrer près de 2 000 € d’intérêts en cinq ans. En plus, le remboursement complet nécessite souvent des sacrifices budgétaires, car nous sommes liés par des paiements mensuels réguliers jusqu’à l’échéance. Si des imprévus surviennent, comme une perte d’emploi, notre capacité à assumer ces paiements peut être compromise.

Valeur De Revente

La valeur de revente s’avère également problématique. La dépréciation rapide d’un véhicule engendre des pertes financières. Par exemple, un véhicule peut perdre jusqu’à 50 % de sa valeur après trois ans. Au moment où nous souhaitons revendre ou échanger la voiture, la valeur résiduelle est souvent nettement inférieure au montant restant du crédit. Cette situation pousse souvent des propriétaires à continuer de rembourser un crédit sur un véhicule dont la valeur est en chute libre, rendant la décision d’achat moins avantageuse sur le long terme.

Ces inconvénients nécessitent une réflexion approfondie avant de se lancer dans un crédit automobile.

Conclusion

Le choix entre leasing et crédit pour l’achat d’une voiture est crucial pour notre budget et nos besoins. Chaque option a ses propres avantages et inconvénients qu’il est essentiel de peser. En tenant compte de notre situation financière et de nos préférences personnelles, nous pouvons prendre une décision éclairée.

Que nous privilégions la flexibilité du leasing ou la propriété à long terme du crédit, il est important de bien comprendre les implications de chaque choix. En fin de compte, l’option qui nous convient le mieux dépendra de nos priorités et de notre style de vie. Prenons le temps d’évaluer nos besoins pour faire le meilleur choix possible.