Acheter un appartement est une étape cruciale dans notre vie. Nous devons donc bien réfléchir à la meilleure option : acheter appartement comptant ou à crédit ? Chacune de ces alternatives présente des avantages et des inconvénients qui méritent d’être examinés attentivement. Dans cet article, nous allons comparer ces deux méthodes de financement pour faciliter notre prise de décision.

En analysant les implications financières ainsi que les impacts sur notre budget, nous découvrirons ensemble comment choisir l’option qui correspond le mieux à nos besoins et à nos aspirations. Nous aborderons également des conseils pratiques pour optimiser notre achat immobilier, que ce soit en évitant les pièges du crédit ou en tirant parti des économies réalisées lors d’un paiement comptant.

Alors, sommes-nous prêts à explorer les différents aspects de cette question essentielle ? Acheter appartement comptant ou à crédit peut transformer notre expérience immobilière et conditionner notre avenir financier. Suivez-nous dans cette analyse approfondie !

Acheter Appartement Comptant : Avantages et Inconvénients

Acheter un appartement comptant présente à la fois des avantages indéniables et certains inconvénients qu’il est crucial de considérer avant de prendre une décision. En optant pour cette méthode, nous évitons les dettes liées aux prêts immobiliers et pouvons bénéficier d’une tranquillité d’esprit financière. Cependant, il y a aussi des implications sur notre budget global et notre capacité à investir dans d’autres projets.

Avantages de l’achat comptant

- Absence d’intérêts : L’un des avantages majeurs est que nous n’avons pas à payer d’intérêts sur un crédit immobilier, ce qui peut représenter une économie substantielle sur le long terme.

- Négociation facilitée : Les vendeurs sont souvent plus enclins à négocier lorsque l’acheteur dispose du montant total en liquide, car cela garantit une transaction rapide.

- Tranquillité d’esprit : Posséder son bien sans aucune dette peut offrir un sentiment de sécurité financière particulièrement apprécié.

Inconvénients de l’achat comptant

- Liquidités immobilisées : En payant comptant, nous immobilisons une grande partie de nos liquidités, ce qui peut limiter notre capacité à faire face à des imprévus ou à saisir d’autres opportunités financières.

- Perte potentielle de rendement : Investir cet argent ailleurs pourrait générer un meilleur rendement que celui réalisé par la valorisation immobilière.

- Opportunité manquée pour la diversification : Le fait d’acheter comptant peut réduire notre capacité à diversifier nos investissements en utilisant plutôt le crédit pour acquérir plusieurs biens ou actifs.

En fin de compte, choisir entre acheter appartement comptant ou à crédit dépendra non seulement de notre situation financière personnelle mais aussi de nos objectifs futurs en matière d’investissement et de patrimoine.

Financer Son Achat : Les Différentes Options de Crédit

Pour ceux d’entre nous qui envisagent d’acheter un appartement à crédit, il est essentiel de comprendre les différentes options de financement disponibles. Opter pour un crédit immobilier peut nous permettre d’accéder à la propriété sans épuiser notre capital, mais cela s’accompagne également de responsabilités financières supplémentaires. Nous allons explorer ici plusieurs types de crédits qui peuvent faciliter l’achat d’un bien immobilier.

Prêt Immobilier Classique

Le prêt immobilier classique est l’une des options les plus courantes pour financer l’achat d’un appartement. Il permet d’emprunter une somme importante sur une période définie, généralement entre 15 et 25 ans. Les mensualités sont fixes ou variables selon le type de contrat choisi.

Caractéristiques principales :

- Montant emprunté : Jusqu’à 100 % du prix d’achat dans certains cas.

- Taux d’intérêt : Fixe ou variable.

- Durée : Souvent entre 15 et 30 ans.

Prêt à Taux Zéro (PTZ)

Le PTZ est une option très intéressante pour les primo-accédants. Ce dispositif permet de bénéficier d’un emprunt sans intérêt, ce qui réduit considérablement le coût total du crédit.

Conditions à respecter :

- Être primo-accédant.

- Le logement doit être neuf ou ancien sous certaines conditions.

Prêt Épargne Logement (PEL)

Le PEL est un produit épargne qui permet non seulement de constituer un capital mais aussi de bénéficier par la suite d’un prêt à taux préférentiel pour acheter un logement.

Avantages du PEL :

- Taux garanti pendant toute la durée du remboursement.

- Possibilité de cumuler des primes versées par l’État en fonction des dépôts réalisés.

| Type de Crédit | Intérêts | Durée | Conditions |

|---|---|---|---|

| Prêt Immobilier Classique | Fixe/Variable | 15 – 30 ans | Aucune condition particulière. |

| Prêt à Taux Zéro (PTZ) | Aucun intérêt | Dépend du montant emprunté. | Preneur doit être primo-accédant. |

| Prêt Épargne Logement (PEL) | Taux garanti | Dépend des contrats. | Nécessite une épargne préalable. |

En comprenant ces différentes options, nous pouvons prendre des décisions éclairées sur comment financer notre achat immobilier tout en minimisant nos coûts globaux et en respectant notre budget mensuel. Choisir judicieusement son mode de financement peut faire toute la différence dans notre projet immobilier, que ce soit pour acheter appartement comptant ou à crédit.

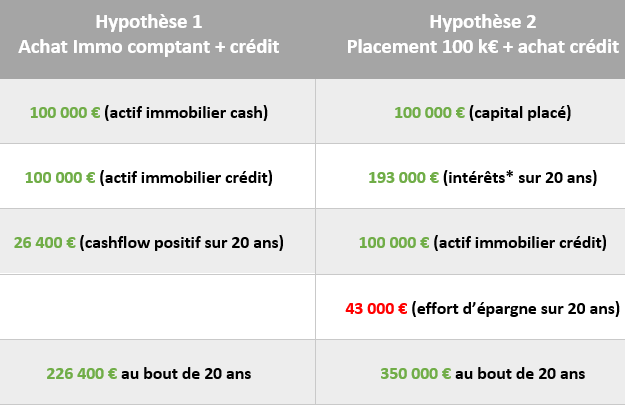

Comparer les Coûts Totaux : Achat Comptant vs Crédit

Lorsque nous considérons l’option d’acheter un appartement comptant ou à crédit, il est crucial de comparer les coûts totaux associés à chaque choix. L’achat comptant peut sembler une solution plus simple et moins risquée sur le papier, mais il n’est pas exempt d’inconvénients financiers. D’un autre côté, financer son achat immobilier par un crédit implique des intérêts et des frais supplémentaires qui peuvent alourdir notre budget sur le long terme.

Pour mieux comprendre les implications financières de ces deux options, examinons les principaux éléments qui influent sur le coût total :

Coûts Initiaux

Lors de l’achat comptant, nous devons disposer de la totalité du montant sans avoir recours à un emprunt. Cela signifie que tous nos économies doivent être mobilisées immédiatement. En revanche, en choisissant le crédit, nous pouvons étaler le coût initial grâce aux mensualités.

- Achat Comptant :

- Pas d’intérêts.

- Mobilisation immédiate du capital nécessaire.

- Achat à Crédit :

- Apport personnel souvent requis.

- Frais de notaire et autres frais annexes à prévoir.

Coûts À Long Terme

Les coûts liés au crédit vont bien au-delà du prix d’achat initial. Les intérêts cumulés peuvent représenter une somme importante sur la durée du prêt. Selon les taux appliqués et la durée du remboursement, cela affecte directement notre capacité financière future.

| Critères | Achat Comptant | Achat à Crédit |

|---|---|---|

| Coût total (exemple pour 200 000€) | 200 000€ | 250 000€ (en incluant intérêts) |

| Délai avant propriété complète | Immédiate | Durée du prêt (15-30 ans) |

| Sensibilité aux variations économiques | Basse (moins impacté par l’inflation) | Haute (taux variable possible) |

Considérations Supplémentaires

Il est également utile de prendre en compte l’opportunité d’investir cet argent dans d’autres projets si nous optons pour un achat à crédit. En gardant une partie importante de notre capital disponible pour investir ailleurs, nous pourrions potentiellement obtenir des rendements supérieurs aux taux d’intérêt payés sur le prêt.

En somme, lorsque nous réfléchissons à acheter appartement comptant ou à crédit, il est primordial d’analyser tous ces facteurs afin de déterminer quelle option correspond le mieux à nos objectifs financiers et personnels tout en tenant compte des coûts totaux impliqués dans chaque scénario.

Impact sur Votre Budget Mensuel : Quel Choix Faire ?

Lors de l’achat d’un appartement, que ce soit comptant ou à crédit, il est essentiel d’évaluer comment chaque option impacte notre budget mensuel. Cette analyse nous aide non seulement à prendre une décision éclairée, mais aussi à anticiper les conséquences financières sur le long terme. En effet, les mensualités d’un prêt peuvent influencer notre pouvoir d’achat et nos dépenses courantes.

Achat Comptant

Choisir d’acheter un appartement comptant signifie que nous investissons une somme importante dès le départ. Cela peut sembler avantageux puisque nous n’avons pas de mensualités à rembourser et évitons ainsi des intérêts supplémentaires. Cependant, cet engagement financier peut également réduire notre liquidité immédiate. Nous devons rester attentifs aux autres dépenses qui pourraient surgir après un achat important.

- Avantages :

- Pas de remboursement mensuel.

- Économie sur les intérêts du crédit.

- Propriété immédiate sans contraintes financières.

- Inconvénients :

- Mobilisation totale des économies.

- Risque de manquer d’argent liquide pour d’autres projets ou urgences.

Achat à Crédit

D’autre part, opter pour un achat à crédit implique des mensualités régulières qui viendront s’ajouter à notre budget mensuel. Bien qu’il soit possible de préserver une partie significative de nos économies en choisissant cette voie, il est crucial de bien évaluer la capacité de remboursement avant de s’engager dans ce type d’achat immobilier.

Les éléments suivants doivent être pris en compte :

- Mensualités fixes : Selon la durée du prêt et le taux d’intérêt appliqué, ces paiements peuvent varier considérablement.

- Coûts additionnels : Assurance emprunteur et frais divers liés au crédit peuvent alourdir notre budget.

| Critères | Achat Comptant | Achat à Crédit |

|---|---|---|

| Budget Mensuel (exemple) | Pas de charge supplémentaire | 500€ par mois (hypothèse) |

| Sensibilité financière | Basse (pas d’endettement) | Haute (dépendance au marché) |

Il est donc primordial que nous pesions soigneusement les avantages et inconvénients relatifs aux impacts sur notre budget mensuel lorsque nous envisageons « acheter appartement comptant ou a credit ». Une bonne gestion financière doit tenir compte non seulement des coûts initiaux mais aussi des implications futures sur nos finances personnelles.

Conseils Pratiques pour Bien Acheter un Appartement

Pour bien acheter un appartement, que ce soit comptant ou à crédit, nous devons adopter une approche méthodique et réfléchie. Voici quelques conseils pratiques qui nous aideront à naviguer dans le processus d’achat immobilier avec confiance.

Évaluer Vos Besoins

Avant de commencer la recherche de notre futur appartement, il est essentiel de définir clairement nos besoins. Nous devons nous poser des questions telles que :

- Quelle est la superficie souhaitée ?

- Combien de chambres sont nécessaires ?

- Quelle localisation privilégions-nous (proximité des transports, écoles, commerces) ?

Cette réflexion nous permettra de cibler nos recherches et d’éviter les visites inutiles.

Fixer un Budget Réaliste

Il est crucial d’établir un budget réaliste avant de faire une offre sur un appartement. Cela inclut non seulement le prix d’achat mais aussi tous les coûts annexes tels que :

- Les frais notariaux

- Les éventuels travaux à prévoir

- Les charges de copropriété

Nous devrions également prendre en compte notre capacité financière si nous optons pour l’achat à crédit afin d’éviter toute surprise désagréable.

Comparer et Négocier

Que nous choisissions d’acheter comptant ou à crédit, il est important de comparer plusieurs options disponibles sur le marché. Pour cela :

- Visiter plusieurs appartements : Ne pas hésiter à visiter plusieurs biens similaires pour établir une référence.

- Négocier le prix : Savoir qu’il est souvent possible de discuter du prix proposé par le vendeur.

- Considérer les offres bancaires (si achat à crédit) : Comparer les taux d’intérêt et les conditions des différentes banques.

Ces étapes peuvent grandement influencer notre décision finale et potentiellement réduire le coût total de notre achat.

| Critères | Achat Comptant | Achat à Crédit |

|---|---|---|

| Budget Total Estimé | Prix + Frais Notariaux + Travaux | Mensualités + Assurance + Coûts Additionnels |

| Négociation Possible | Oui (souvent plus favorable) | Oui (selon l’établissement bancaire) |

En appliquant ces conseils pratiques lors du processus « acheter appartement comptant ou a credit », nous augmentons nos chances de réaliser un bon investissement tout en préservant nos finances personnelles sur le long terme.