Lorsqu’il s’agit de faire un achat important, on se retrouve souvent face à un dilemme : acheter cash ou à crédit ? Ce choix peut sembler simple, mais il implique de nombreuses considérations financières. Nous devons réfléchir à notre situation personnelle, à nos besoins immédiats et à nos objectifs à long terme.

Dans cet article, nous allons explorer les avantages et les inconvénients de chaque option. Est-il préférable de débourser la totalité du montant dès le départ ou de financer notre achat par le biais d’un crédit ? En examinant ces deux approches, nous vous aiderons à prendre une décision éclairée qui correspond à votre style de vie et à vos finances. Préparez-vous à découvrir les implications de ces choix pour mieux gérer votre budget et éviter les pièges financiers.

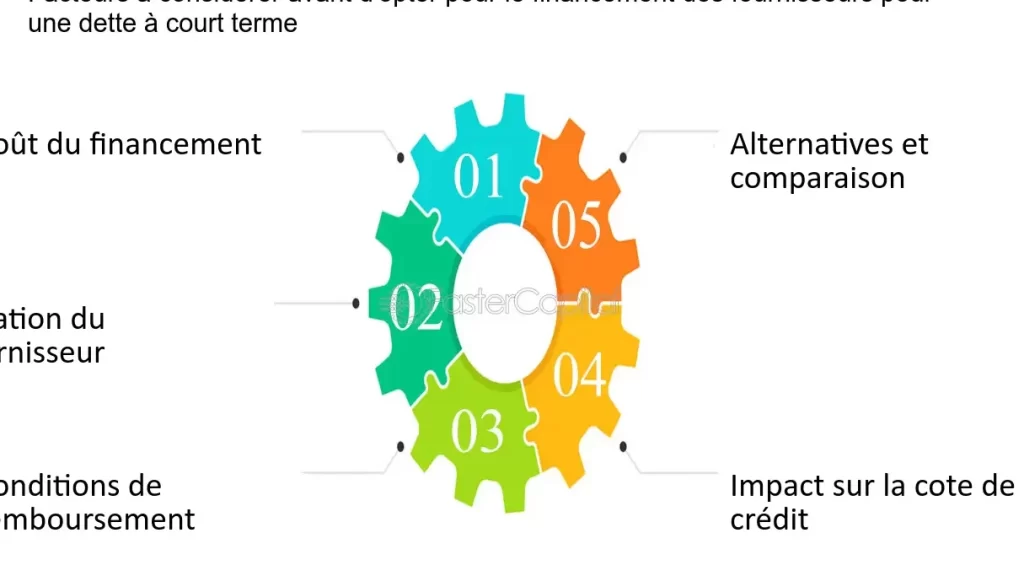

Acheter Cash Ou À Crédit : Comparaison

Acheter au comptant présente des avantages notables. On devient immédiatement propriétaire de l’objet, ce qui permet d’éviter les dettes, et d’alléger les frais d’intérêt. En plus, les négociations peuvent parfois être plus avantageuses pour les paiements en espèces, car le vendeur préfère recevoir un montant total sans attendre.

D’un autre côté, acheter à crédit peut aussi avoir ses bénéfices. On peut acquérir un bien sans toucher à l’épargne, ce qui permet de conserver des liquidités pour d’autres dépenses. De plus, des options de crédit peuvent offrir des périodes de paiement échelonnées, rendant l’achat plus gérable pour notre budget mensuel.

Cependant, il y a des implications financières à considérer. Les paiements à crédit entraînent souvent des frais d’intérêt, qui augmentent le coût total du bien dans le temps. Il est essentiel d’évaluer le taux d’intérêt proposé et de comparer le coût total du crédit par rapport à l’achat comptant.

Les deux options, cash et crédit, ont leurs limites. L’achat comptant peut réduire notre flexibilité financière, surtout si nous nous engageons dans un investissement important. D’un autre côté, les dettes créées par un achat à crédit peuvent peser sur notre situation financière à long terme.

En résumé, chaque choix a ses avantages et ses inconvénients. Il est crucial de peser soigneusement notre situation financière avant de prendre une décision. Quelles que soient nos préférences, il est essentiel de rester informé sur les implications de chaque méthode d’achat.

Avantages De L’Achat En Espèces

Acheter en espèces présente plusieurs avantages financiers et pratiques. On devient immédiatement propriétaire, ce qui signifie qu’il n’y a pas de formalités administratives complexes liées à un emprunt. On évite également d’accumuler des dettes, favorisant ainsi une santé financière plus saine.

Économie D’Intérêt

L’achat en espèces permet de réaliser d’importantes économies d’intérêt. En ne contractant pas de crédit, on évite les taux d’intérêt souvent élevés. Ces frais peuvent s’accumuler rapidement sur le long terme. En effet, une étude montre que des prêts à long terme cumulant des intérêts peuvent ajouter jusqu’à 30% au coût d’un bien. Ainsi, chaque paiement effectué en espèces renforce notre pouvoir d’achat.

Simplification Du Processus

L’achat en espèces simplifie et accélère le processus d’acquisition. Sans avoir à soumettre une demande de financement, le temps d’attente diminue significativement. On peut négocier plus librement à la suite de l’absence de contraintes bancaires. De plus, cette méthode évite les tracas liés aux documents requis pour un crédit. La transaction devient ainsi plus rapide et directe, facilitant l’achat.

Inconvénients De L’Achat En Espèces

L’achat en espèces présente des inconvénients significatifs à prendre en compte. Ces aspects influencent souvent notre décision pendante.

Liquidité Limitée

Acheter en espèces impose une Liquidité Limitée. Quand on utilise des économies pour un achat, on réduit notre capacité à gérer des dépenses imprévues. En effet, il devient difficile de couvrir des frais relatifs aux urgences ou à des dépenses essentielles. Parfois, une forte dépense en espèces laisse les finances à la traîne, compromettant ainsi notre budget quotidien. En d’autres termes, se priver de liquidités peut nous rendre vulnérables.

Opportunités Manquées

L’achat en espèces peut aussi entraîner des Opportunités Manquées. En choisissant de dépenser immédiatement nos économies, on peut perdre des occasions d’investissement plus rentables. Par exemple, un bien immobilier ou un placement financier peut offrir des rendements plus intéressants sur le long terme. L’essor des taux d’intérêt sur les investissements signifie que conserver nos économies pourrait générer davantage que la simple possession d’un bien. Ainsi, nous risquons de sacrifier des bénéfices futurs au profit d’un paiement immédiat.

Avantages De L’Achat À Crédit

L’achat à crédit présente de nombreux avantages qui méritent notre attention.

Flexibilité Financière

L’achat à crédit procure une flexibilité financière importante. On peut acquérir un bien sans puiser dans nos économies, ce qui libère des liquidités pour d’autres dépenses. De plus, le crédit permet d’étaler les paiements sur plusieurs mois, restituant ainsi notre budget chaque mois. Cela facilite la gestion de nos finances. En effet, en cas de dépenses imprévues, nous conservons une certaine marge de manœuvre financière. Souvent, les prêts à faible taux d’intérêt rendent cette option encore plus attrayante, nous offrant une possibilité de remboursement qui s’adapte à notre situation personnelle.

Accès À Des Produits Haut De Gamme

L’achat à crédit nous ouvre les portes à des produits haut de gamme que nous pourrions autrement considérer comme inaccessibles. Avec cette option, nous avons la capacité d’acheter des biens de meilleure qualité sans compromettre notre budget immédiat. Par exemple, pour des appareils électroniques ou des véhicules, le paiement échelonné rend ces produits plus abordables. Ainsi, nous profitons d’un meilleur équipement et d’une durabilité accrue. Par ailleurs, ce type d’achat suppose souvent des conditions avantageuses lors de promotions, comme des taux d’intérêt réduits ou des remises pour les financements. Cela nous permet de faire un choix qui concorde avec notre désir de qualité tout en respectant nos contraintes budgétaires.

Inconvénients De L’Achat À Crédit

Acheter à crédit présente des inconvénients notables qu’il est essentiel de prendre en compte. Nous détaillons ici les principaux risques qui peuvent accompagner cette méthode de paiement.

Coût Total Élevé

Acheter à crédit entraîne souvent un coût total plus élevé. Les frais d’intérêt, accumulés sur la durée du prêt, peuvent significativement augmenter le montant à rembourser. Par exemple, un article coûtant 1 000 euros pourra monter à près de 1 200 euros, avec des intérêts calculés à un taux de 20 % sur deux ans. En plus des intérêts, d’autres frais cachés peuvent se manifester, comme des frais de dossier ou des pénalités pour paiement anticipé. Ces coûts supplémentaires alourdissent davantage la facture totale, réduisant ainsi le bénéfice d’une acquisition à crédit.

Risques D’Endettement

Acheter à crédit comporte également des risques d’endettement élevés. Lorsque nous empruntons, nous nous engageons à rembourser des sommes souvent importantes pendant une période prolongée. Cela peut entraîner un stress financier et des difficultés si des imprévus se présentent. Par exemple, en cas de perte d’emploi ou de dépenses médicales imprévues, le remboursement peut devenir problématique. De plus, des retards de paiement peuvent nuire à notre score de crédit, rendant les futurs emprunts plus coûteux ou difficilement accessibles. En somme, il faut évaluer judicieusement notre capacité à rembourser avant de s’engager dans un achat à crédit.

Conclusion

Choisir entre acheter cash ou à crédit est une décision cruciale qui mérite notre attention. Chaque option a ses propres atouts et inconvénients qui peuvent influencer notre situation financière. En pesant soigneusement nos besoins et nos objectifs, nous pouvons faire un choix éclairé qui nous convient le mieux.

Il est essentiel de se rappeler que notre situation personnelle joue un rôle clé dans cette décision. Que nous privilégions la sécurité d’un paiement comptant ou la flexibilité d’un achat à crédit, l’important est de rester conscient des implications financières à long terme. En prenant le temps de réfléchir à nos choix, nous nous donnons les meilleures chances de réussir nos investissements.