Lorsqu’on envisage d’acheter une voiture à crédit ou en LOA, une question cruciale se pose : quelle option est la plus avantageuse pour nous ? Avec tant de choix sur le marché, il est essentiel de bien comprendre les différences entre ces deux méthodes de financement.

Nous allons explorer les avantages et inconvénients de chaque solution pour vous aider à prendre une décision éclairée. Que vous soyez un conducteur occasionnel ou un passionné d’automobile, il est primordial de choisir la formule qui correspond le mieux à nos besoins et à notre budget.

Préparez-vous à plonger dans l’univers du financement automobile, où chaque option peut avoir un impact significatif sur notre expérience de conduite. Qu’attendons-nous pour découvrir ce qui nous convient le mieux ?

Acheter Une Voiture À Crédit

Acheter une voiture à crédit représente une option populaire pour de nombreux acheteurs. Ce mode de financement permet d’acquérir rapidement un véhicule sans avoir à débourser la totalité du montant d’un coup.

Avantages Du Crédit Auto

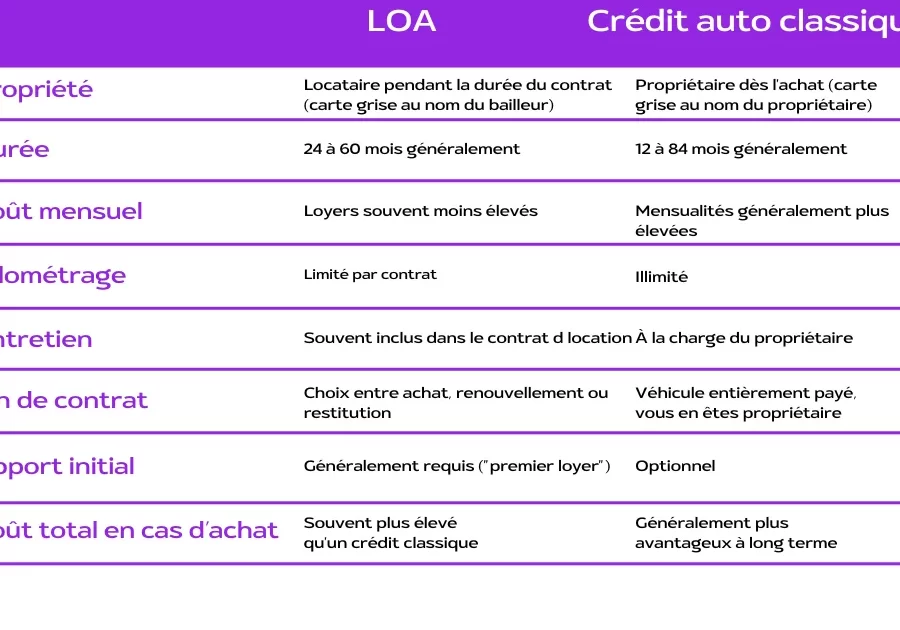

L’un des principaux avantages du crédit auto se situe dans la possession immédiate du véhicule. On devient propriétaire dès l’achat, ce qui offre une flexibilité d’utilisation. Ensuite, il existe plusieurs options de financement, souvent avec des taux d’intérêt compétitifs.

Les mensualités sont généralement fixes, facilitant ainsi la gestion du budget. Cela permet de prévoir les dépenses liées à l’achat de la voiture. En effet, il est fréquent de pouvoir inclure dans le crédit des frais supplémentaires, tels que l’assurance et l’entretien.

Inconvénients Du Crédit Auto

Malgré ses avantages, le crédit auto présente également des inconvénients. Un achat à crédit impose souvent une dette à long terme, ce qui peut peser sur nos finances. Si l’on souhaite revendre le véhicule avant la fin du crédit, il est possible que la valeur de revente soit inférieure au montant restant dû.

De plus, les taux d’intérêt peuvent varier, entraînant des coûts additionnels. Un mauvais dossier de crédit peut également limiter nos options de financement. Enfin, le risque de surendettement se présente si on ne gère pas correctement ses mensualités.

Ainsi, bien peser les éléments positifs et négatifs s’avère essentiel pour prendre une décision éclairée avant l’achat d’une voiture à crédit.

Acheter Une Voiture En LOA

La location avec option d’achat (LOA) représente une alternative intéressante à l’achat à crédit. Cette solution permet d’utiliser une voiture sans avoir à en devenir immédiatement propriétaire.

Avantages De La LOA

Tout d’abord, la LOA offre une flexibilité appréciable. On peut choisir la durée de location, souvent entre 24 et 60 mois, et adapter son contrat selon ses besoins. En plus, les mensualités sont généralement plus basses que celles d’un crédit traditionnel. Cela permet d’accéder à des modèles récents sans débourser une somme importante au départ.

Ensuite, la prise en charge de l’entretien par certains contrats simplifie la gestion financière. De plus, à la fin du contrat, on a la possibilité d’acheter le véhicule à un prix déterminé par le contrat. Cette option est attractive pour ceux qui souhaitent changer régulièrement de voiture.

Enfin, la LOA peut inclure des services annexes, tels que l’assurance et l’assistance routière, ce qui assure une tranquillité d’esprit supplémentaire.

Inconvénients De La LOA

Cependant, la LOA comporte aussi des inconvénients. Par exemple, les restrictions kilométriques imposées peuvent poser problème pour ceux qui parcourent beaucoup de routes. Si on dépasse le nombre de kilomètres convenu, des frais supplémentaires s’appliquent.

De plus, la non-propriété du véhicule pendant toute la durée du contrat peut être frustrante pour certains. En fin de contrat, si on choisit de ne pas acheter la voiture, on n’a rien à revendre ou à échanger.

Enfin, les coûts totaux peuvent finalement être plus élevés si l’on décide d’acheter le véhicule à la fin de la période de location, en raison des intérêts appliqués.

En somme, bien évaluer chaque aspect de la LOA permet de faire un choix éclairé en fonction de nos besoins et de notre budget.

Comparaison Entre Crédit Et LOA

Nous examinons les différences entre le crédit et la location avec option d’achat (LOA) pour une meilleure compréhension des implications financières de chaque méthode.

Coût Total

Le coût total d’une voiture à crédit inclut le prix d’achat, les intérêts et les frais associés. En revanche, la LOA, tout en offrant des mensualités inférieures, peut s’avérer plus chère sur la durée. Il est utile de considérer les éléments suivants :

- Mensualités fixes : Un crédit implique des mensualités connues dès le début, facilitant la gestion budgétaire.

- Frais additionnels : Des frais de dossier et d’assurance peuvent alourdir le coût global du crédit.

- Option d’achat : À la fin d’une LOA, le coût d’achat du véhicule peut ajouter une dépense significative, souvent comparable au prix d’achat initial.

En réfléchissant aux dépenses, nous devons évaluer correctement les coûts à court et à long terme pour chaque option.

Flexibilité

La flexibilité se présente différemment entre ces deux méthodes. Avec le crédit, nous avons une liberté totale de choix et d’utilisation. En revanche, la LOA impose certaines contraintes. Voici quelques points à considérer :

- Sur le choix du véhicule : La LOA permet d’accéder à des modèles récents sans investissement majeur. Cela attire de nombreux conducteurs.

- Kilométrage limité : Les contrats de LOA comportent souvent des restrictions de kilométrage, pouvant entraîner des frais supplémentaires si les limites sont dépassées.

- Durée du contrat : Le crédit permet de garder le véhicule aussi longtemps que souhaité, tandis que le contrat de LOA est généralement limité à quelques années.

En somme, la flexibilité du crédit rencontre des contraintes avec la LOA, nécessitant une analyse approfondie de nos besoins et préférences.

Critères De Choix

Nous considérons plusieurs critères pour choisir entre l’achat d’une voiture à crédit et la location avec option d’achat (LOA).

Coût total

Nous évaluons toujours le coût total de chaque option. En effet, l’achat à crédit implique des mensualités fixes ainsi que des frais additionnels comme l’assurance et l’entretien. En revanche, la LOA présente des mensualités souvent plus basses, mais il est important de prendre en compte les coûts éventuels si l’on décide d’acheter le véhicule à la fin.

Durée d’engagement

Nous devons réfléchir à la durée d’engagement. L’achat à crédit nécessite un engagement sur le long terme, tandis que la LOA propose des contrats généralement de courte durée. Cela facilite le changement de véhicule.

Flexibilité d’utilisation

Nous avons aussi la flexibilité d’utilisation à l’esprit. Après un achat à crédit, nous devenons propriétaires et pouvons utiliser le véhicule sans contrainte. Par contre, la LOA impose des restrictions, comme un plafond kilométrique qui pourrait ne pas convenir aux utilisateurs réguliers.

Propriété du véhicule

Nous évaluons la question de la propriété. Avec un achat, nous possédons le véhicule dès le début, ce qui nous permet de le vendre ou d’y apporter des modifications. La LOA ne permet pas cela tant que le contrat n’est pas terminé, ce qui pourrait être un inconvénient pour certains.

Services inclus

Enfin, nous considérons les services inclus. Certains contrats de LOA intègrent l’entretien et d’autres services, ce qui peut soulager notre budget. Toutefois, ces services peuvent venir avec des limites et des conditions.

En tenant compte de ces critères, nous pouvons faire un choix éclairé qui répond à nos besoins spécifiques et à notre budget.

Conclusion

Choisir entre l’achat à crédit et la LOA est une décision qui mérite une réflexion approfondie. Chacune de ces options présente des avantages et des inconvénients qui peuvent influencer notre expérience de conduite et notre budget.

En pesant soigneusement nos besoins et nos priorités financières nous pouvons faire un choix éclairé. Que nous privilégions la flexibilité de la LOA ou la propriété immédiate d’une voiture à crédit il est essentiel de considérer tous les aspects avant de nous engager.

Prendre le temps d’évaluer nos options nous permettra de profiter pleinement de notre véhicule tout en préservant notre tranquillité d’esprit financière.