Dans le monde de l’immobilier, savoir quand changer son assurance crédit immobilier est essentiel pour optimiser nos finances. Nous nous posons souvent des questions sur les moments opportuns pour revoir nos contrats et potentiellement réaliser des économies significatives. Cette démarche peut nous permettre d’ajuster notre couverture en fonction de l’évolution de notre situation personnelle ou des offres du marché.

Nous explorerons ensemble les différentes raisons qui peuvent nous inciter à modifier notre assurance crédit immobilier. Que ce soit en raison d’un changement de prêteur une baisse des tarifs ou simplement une amélioration de notre profil emprunteur il est crucial d’être informés. Quand est-il donc judicieux de faire cette démarche ? Restez avec nous pour découvrir les signes qui devraient alerter et guider notre décision dans la gestion de notre assurance crédit immobilier.

Quand Changer Son Assurance Crédit Immobilier

Changer son assurance crédit immobilier peut sembler une tâche complexe, mais il est essentiel de le faire au bon moment pour optimiser nos finances. Nous devons être attentifs aux évolutions du marché et à notre propre situation financière. En effet, la garantie que nous avons choisie lors de la souscription de notre prêt peut ne plus être adaptée avec le temps. Dans cette section, nous allons explorer les moments clés où il peut être judicieux d’envisager un changement.

Les changements dans notre situation personnelle

Nos besoins en matière d’assurance peuvent évoluer en fonction de divers facteurs personnels. Par exemple :

- Changement de statut professionnel : Un nouveau poste ou une promotion peut influencer notre capacité à rembourser des prêts.

- Modification du nombre de personnes à charge : L’arrivée d’un enfant ou des changements dans la composition familiale peuvent nécessiter une couverture plus importante.

- Évolution des revenus : Une augmentation ou une baisse significative de nos revenus doit nous amener à reevaluer nos options d’assurance.

Il est crucial d’évaluer ces éléments régulièrement afin que notre couverture reste adéquate tout au long de la durée du prêt immobilier.

Fluctuations sur le marché

En parallèle, il est important de rester informé des tendances actuelles sur le marché des assurances. Des variations dans les taux d’intérêt ou l’émergence de nouvelles offres peuvent également justifier un changement :

- Offres concurrentielles : Si nous découvrons que d’autres assureurs proposent des tarifs plus compétitifs pour une couverture similaire.

- Nouvelles garanties disponibles : Certaines compagnies lancent régulièrement des produits innovants qui pourraient mieux correspondre à nos besoins actuels.

- Réduction des primes : Une diminution généralisée des coûts liés aux assurances pourrait rendre avantageux le fait de changer.

Nous devons donc surveiller ces évolutions pour prendre une décision éclairée concernant notre assurance crédit immobilier.

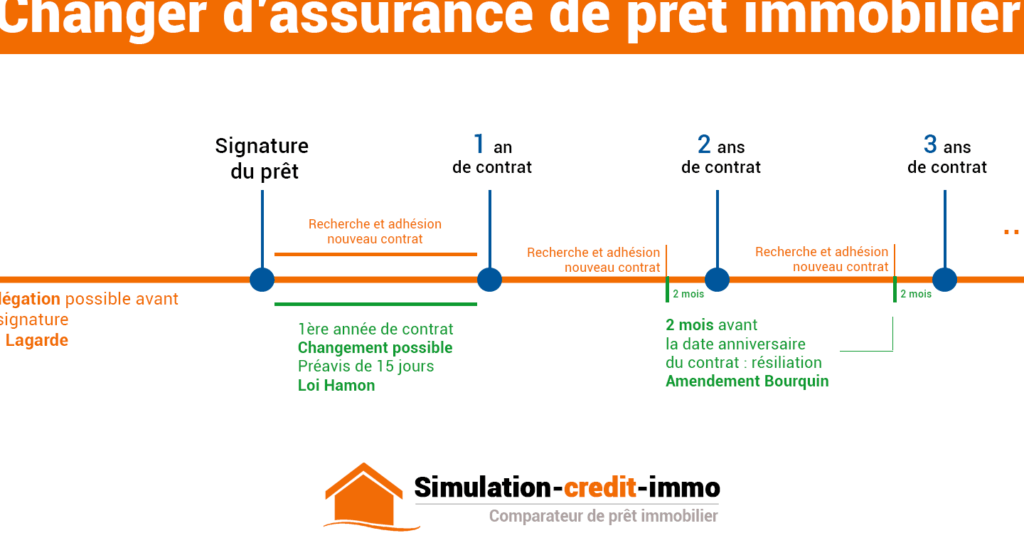

Quand effectuer ce changement ?

Le moment choisi pour changer son assurance crédit immobilier est également crucial. Voici quelques situations propices :

- À l’échéance annuelle du contrat actuel.

- Lorsqu’un événement majeur affectant nos finances se produit (comme un divorce).

- Après avoir renégocié les conditions de notre prêt immobilier.

Il est recommandé d’initier ce processus bien avant toute échéance contractualisée, afin d’avoir suffisamment de temps pour comparer et évaluer différentes options sans pression temporelle excessive.

Les Signes Qui Indiquent Qu’il Est Temps de Changer

Il existe plusieurs indicateurs qui peuvent nous signaler qu’il est temps de changer notre assurance crédit immobilier. Ces signes ne doivent pas être ignorés, car ils peuvent avoir un impact significatif sur nos finances et notre tranquillité d’esprit. En étant attentifs à ces éléments, nous pouvons prendre des décisions éclairées qui répondent mieux à nos besoins actuels.

Augmentation de la prime d’assurance

Une hausse soudaine de la prime d’assurance peut être une indication claire qu’il est temps de reconsidérer notre contrat actuel. Si cette augmentation n’est pas justifiée par des changements dans notre situation personnelle ou des garanties supplémentaires, il peut être judicieux de comparer les offres disponibles sur le marché. En effet :

- Concurrence accrue : D’autres assureurs pourraient offrir des tarifs plus compétitifs pour une couverture similaire.

- Négociation possible : Nous avons parfois la possibilité de renégocier avec notre assureur actuel pour obtenir une meilleure offre.

- Ajustement du niveau de couverture : Il se peut que nos besoins aient changé et qu’une autre police soit plus adaptée.

Mauvaise réputation ou service client insatisfaisant

L’expérience que nous avons avec notre assureur joue également un rôle crucial dans notre satisfaction globale. Si nous rencontrons régulièrement des problèmes concernant le service client ou les délais de traitement des réclamations, cela pourrait indiquer qu’un changement est nécessaire. Les signes incluent :

- Taux élevé de plaintes : Une recherche rapide en ligne peut révéler si l’assureur a reçu de nombreuses critiques négatives.

- Difficulté à joindre un conseiller : Un manque d’accessibilité au service client peut entraîner frustration et stress inutiles.

- Mauvais traitement des sinistres : Des retards constants ou refus injustifiés lors du traitement des demandes doivent alerter sur la qualité du service fourni.

Nouveaux produits sur le marché

L’émergence régulière de nouveaux produits d’assurance sur le marché représente aussi un signe révélateur qu’il serait opportun d’explorer davantage les options disponibles. Les avancées technologiques et l’innovation dans le secteur permettent souvent aux assurés de bénéficier de couvertures améliorées ou mieux adaptées à leurs réalités actuelles. Voici quelques points à considérer :

- Couvertures spécifiques adaptées aux nouvelles situations : Par exemple, certaines polices incluent désormais une protection contre les catastrophes naturelles croissantes.

- Simplifications contractuelles : De nouveaux contrats sont souvent présentés avec moins d’exclusions et plus de clarté sur ce qui est couvert.

- Paiements flexibles : Certains assureurs offrent désormais davantage d’options concernant le paiement des primes, facilitant ainsi leur gestion budgétaire.

Comment Comparer Les Offres d’Assurance pour Votre Prêt Immobilier

Pour comparer efficacement les offres d’assurance pour notre prêt immobilier, il est essentiel de prendre en compte plusieurs critères clés qui peuvent influencer non seulement le coût, mais aussi la qualité de la couverture. En effet, une comparaison minutieuse nous permettra de choisir l’option la plus adaptée à nos besoins spécifiques et à notre situation financière.

Évaluer les garanties proposées

La première étape consiste à examiner les garanties incluses dans chaque offre. Il est crucial de vérifier si elles répondent à nos attentes et aux exigences de notre prêteur. Les éléments suivants méritent une attention particulière :

- Couverture décès : Assurons-nous que le montant assuré soit suffisant pour couvrir le capital restant dû.

- Invalidité : Vérifions si l’assurance prend en charge les situations d’incapacité temporaire ou permanente.

- Chômage : Certaines polices offrent des garanties en cas de perte d’emploi, ce qui peut être un atout majeur.

Analyser le coût total

Le prix ne doit pas être le seul critère décisif, mais il reste fondamental. Pour avoir une vision claire du coût total d’une assurance crédit immobilier, nous devons considérer :

- Prime annuelle : Comparons les montants demandés par chaque assureur.

- Frais annexes : Certains contrats peuvent comporter des frais supplémentaires (frais de dossier ou pénalités).

- Évolution des primes : Renseignons-nous sur la possibilité d’augmentation des primes au fil du temps.

| Critères | Offre A | Offre B | Offre C |

|---|---|---|---|

| Couverture décès | 300 000 € | 250 000 € | 350 000 € |

| Couv. invalidité | % du salaire pendant x mois | % du salaire pendant y mois | % du salaire pendant z mois |

| Prix annuel (prime) | 600 € | 550 € | 700 € |

Considérer la réputation des assureurs

Enfin, il est essentiel de se renseigner sur la réputation des assureurs que nous envisageons. Un bon service client et une gestion efficace des sinistres sont déterminants pour éviter des désagréments futurs. Voici quelques pistes pour évaluer leur fiabilité :

- Avis clients : Consultons les avis et témoignages disponibles en ligne.

- Classements indépendants : Des organismes spécialisés évaluent régulièrement les compagnies d’assurances; ces classements peuvent orienter notre choix.

- Historique des réclamations : Informons-nous sur la rapidité et l’efficacité avec lesquelles l’assureur gère ses sinistres.

En prenant le temps nécessaire pour comparer ces éléments essentiels, nous serons mieux armés pour décider quand changer notre assurance crédit immobilier tout en garantissant que cette nouvelle option répondra adéquatement à nos besoins futurs.

Les Avantages de Renégocier Votre Assurance Habitation

Renégocier notre assurance habitation peut s’avérer une démarche particulièrement bénéfique pour plusieurs raisons. En effet, cette action ne se limite pas simplement à un changement de contrat; elle peut également nous permettre d’optimiser nos dépenses tout en garantissant une couverture adaptée à nos besoins actuels. Voici quelques avantages clés que nous pouvons tirer de cette renégociation.

Économies financières

L’un des principaux atouts de la renégociation est sans aucun doute la possibilité de réaliser des économies substantielles. En comparant les offres disponibles sur le marché, nous avons l’occasion de trouver des primes plus compétitives qui correspondent mieux à notre budget. Il est important de considérer :

- Réduction des primes : De nombreux assureurs sont prêts à ajuster leurs tarifs pour attirer ou conserver des clients.

- Bénéfices supplémentaires : Certaines polices offrent des réductions ou des avantages si nous ajoutons d’autres types d’assurance (auto, santé).

- Ajustement du capital assuré : Renégocier permet également d’adapter le montant couvert en fonction de l’évolution de notre situation personnelle et financière.

Couverts par un meilleur service

En plus des économies potentielles, renégocier notre assurance habitation peut également signifier bénéficier d’une couverture améliorée. Nous avons souvent accès à :

- Nouvelles garanties : Les nouvelles offres peuvent inclure des protections additionnelles, telles que la protection juridique ou les dommages électriques.

- Mieux adaptées aux risques actuels : Avec l’évolution du marché immobilier et climatique, il est crucial que notre police soit alignée avec les risques contemporains auxquels nous faisons face.

- Soutien client optimisé : Un bon service client facilite la gestion de sinistres et améliore notre expérience globale avec l’assureur.

| Avis sur les contrats existants (avant négociation) |

Avis sur les nouveaux contrats (après négociation) |

|---|---|

| Prix annuel élevé (800 €) |

Prix annuel réduit (600 €) |

| Couverture limitée (seulement feu et vol) |

Couverture élargie (incendie, vol, dégâts d’eau) |

| Difficulté dans le traitement des sinistres | Simplification du processus grâce à un meilleur service client |

Ainsi, en prenant le temps nécessaire pour renégocier notre assurance habitation, non seulement nous pouvons réduire nos coûts mais aussi améliorer significativement la qualité de notre couverture. Cela nous permet de faire face sereinement aux imprévus tout en gardant une maîtrise optimale de nos finances.

Les Erreurs à Éviter Lors du Changement d’Assurance

Changer notre assurance crédit immobilier est une décision qui peut avoir un impact significatif sur nos finances. Cependant, il existe plusieurs erreurs courantes que nous devons éviter pour garantir que cette transition se déroule sans heurts et soit bénéfique. En identifiant ces pièges, nous pouvons mieux naviguer dans le processus de changement d’assurance.

Ne pas lire attentivement les conditions

L’une des erreurs les plus fréquentes lors du changement d’assurance est de ne pas prendre le temps de lire attentivement les conditions du nouveau contrat. Chaque police d’assurance présente ses propres spécificités, exclusions et limites qui peuvent influencer notre couverture :

- Exclusions cachées : Certaines situations pourraient être exclues de la couverture sans que cela soit immédiatement évident.

- Délai de carence : Il est crucial de vérifier si un délai s’applique avant qu’une nouvelle assurance ne prenne effet.

- Ajustements des franchises : S’assurer que les franchises sont raisonnables par rapport à notre situation financière.

Négliger la comparaison des offres

Un autre piège courant consiste à négliger la comparaison entre différentes offres d’assurances. La tentation peut être grande d’accepter immédiatement une offre jugée avantageuse sans explorer davantage :

- Taux non compétitifs : Il se pourrait qu’il existe des options moins chères offrant une couverture équivalente ou même supérieure.

- Bénéfices additionnels non pris en compte: Certaines polices incluent des services supplémentaires tels que l’assistance juridique ou la protection contre le vol, ce qui peut justifier un léger supplément de prix.

- Mauvaise évaluation des besoins personnels: Avant toute décision, il est essentiel d’évaluer nos propres besoins et circonstances pour choisir l’offre adéquate.

| Avis sur l’ancienne assurance (avant changement) |

Avis sur la nouvelle assurance (après changement) |

|---|---|

| Couverture limitée avec nombreuses exclusions | Couverture complète avec garanties étendues mais augmentation possible de franchise |

| Prix élevé sans avantages supplémentaires significatifs | Prix compétitif avec assistance juridique incluse mais attention aux délais de carence appliqués lors des sinistres éventuels. |

En évitant ces erreurs courantes lors du changement d’assurance crédit immobilier, nous pouvons maximiser les bénéfices potentiels tout en minimisant les risques associés à cette transition. Une approche réfléchie et informée permettra également d’assurer une meilleure tranquillité d’esprit face aux imprévus financiers liés à notre bien immobilier.