Dans le monde des prêts et du financement, une question revient souvent : l’assurance crédit obligatoire ou non ? Pour de nombreux emprunteurs cela peut sembler complexe. Nous allons explorer les différents aspects de cette assurance ainsi que ses implications pour votre projet de financement.

En effet l’assurance crédit peut représenter un coût supplémentaire mais elle offre aussi une sécurité précieuse en cas d’imprévu. En prenant le temps de comprendre si cette assurance est réellement obligatoire ou si elle reste une option facultative nous pouvons éclairer notre choix face à des décisions financières cruciales.

Alors qu’en est-il vraiment ? Est-ce un simple passage obligé ou une protection judicieuse ? Dans cet article nous allons démystifier ce sujet et vous aider à faire la lumière sur vos droits et obligations concernant l’assurance crédit. Restez avec nous pour découvrir toutes les facettes de cette question essentielle !

Assurance crédit obligatoire ou non : Les exigences légales à connaître

Dans le cadre de la question « assurance crédit obligatoire ou non », il est essentiel de se familiariser avec les exigences légales en matière d’assurance emprunteur. En effet, la législation française encadre strictement le recours à une assurance pour protéger les prêts, tant pour les particuliers que pour les professionnels.

Les obligations liées à l’assurance emprunteur

La loi impose certaines conditions concernant l’assurance liée aux crédits immobiliers et à la consommation. Voici quelques éléments clés à considérer :

- Prêts immobiliers : Pour un prêt immobilier, l’emprunteur doit généralement souscrire une assurance couvrant le risque de décès, d’invalidité ou d’incapacité de travail. Cela garantit que le remboursement du prêt puisse être effectué même en cas d’imprévu.

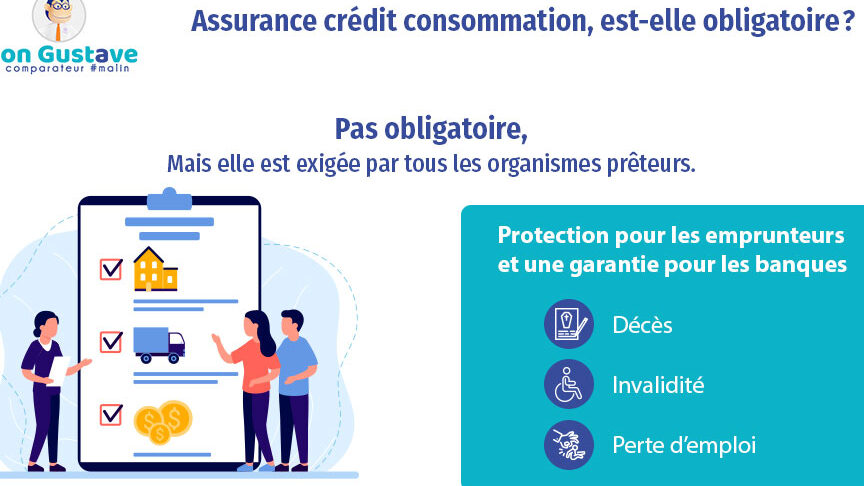

- Crédits à la consommation : Bien qu’il ne soit pas toujours obligatoire, il est fortement recommandé de souscrire une assurance lors de la contraction d’un crédit à la consommation afin de se prémunir contre des difficultés financières inattendues.

La liberté de choix

Il est important de noter que depuis 2010, les emprunteurs bénéficient du droit au choix dans leur contrat d’assurance. Cela signifie qu’ils peuvent opter pour une assurance externe plutôt que celle proposée par leur banque, ce qui peut souvent entraîner des économies substantielles.

Informations supplémentaires

Pour mieux comprendre ces exigences légales et prendre des décisions éclairées quant à l’« assurance crédit obligatoire ou non », nous devons également prêter attention aux documents nécessaires :

| Document requis | Description |

|---|---|

| Justificatif d’identité | Carte nationale ou passeport |

| Relevés bancaires | Derniers relevés montrant votre situation financière |

| Bulletins de salaire | Preuves récentes de vos revenus |

En tenant compte des obligations et des droits liés à l’assurance crédit, nous pouvons naviguer plus aisément dans cette jungle administrative tout en protégeant nos intérêts financiers.

Les différents types d’assurances de crédit disponibles

Il existe plusieurs types d’assurances de crédit qui peuvent être souscrites par les emprunteurs, en fonction de leurs besoins spécifiques et des exigences légales. Lorsqu’il est question de savoir si l’« assurance crédit obligatoire ou non » s’applique à votre situation, il est crucial de bien comprendre ces options.

### Assurance décès-invalidité

Cette assurance est la plus courante et souvent exigée pour les prêts immobiliers. Elle garantit que le capital restant dû sera remboursé en cas de décès ou d’invalidité permanente de l’emprunteur. Cela permet aux proches de ne pas avoir à supporter le poids financier du prêt dans une période déjà difficile.

### Assurance perte d’emploi

Bien que moins fréquente, cette forme d’assurance peut également être bénéfique. Elle couvre les mensualités du prêt en cas de licenciement involontaire, offrant ainsi une protection contre les imprévus économiques. Cependant, elle n’est pas systématiquement requise par les établissements prêteurs.

### Assurance incapacité temporaire

Ce type d’assurance intervient lorsque l’emprunteur se retrouve dans l’incapacité temporaire de travailler due à une maladie ou un accident. Elle permet alors la prise en charge des paiements pendant la durée de l’incapacité, évitant ainsi des impayés qui pourraient affecter gravement sa situation financière.

| Type d’assurance | Couvertures principales | Obligation |

|---|---|---|

| Décès-invalidité | Remboursement du capital en cas de décès ou invalidité permanente | Généralement obligatoire pour prêts immobiliers |

| Perte d’emploi | Paiement des mensualités en cas de licenciement involontaire | Souvent facultatif mais recommandé |

| Incapacité temporaire | Couverture des mensualités durant une incapacité temporaire au travail | Facultatif mais conseillé selon la situation professionnelle et personnelle. |

En choisissant parmi ces différents types d’assurances, nous pouvons mieux protéger notre investissement et nos finances personnelles face aux aléas de la vie. Il est donc essentiel d’évaluer soigneusement chaque option afin de déterminer celle qui correspond le mieux à notre profil et à nos besoins spécifiques avant même d’aborder la question « assurance crédit obligatoire ou non ».

Pourquoi souscrire une assurance de crédit peut être avantageux

Souscrire une assurance de crédit peut sembler être un coût supplémentaire lors de la demande d’un emprunt, mais les avantages qu’elle procure sont souvent sous-estimés. En effet, cette protection financière nous permet non seulement de sécuriser notre investissement, mais aussi de préserver notre tranquillité d’esprit face aux imprévus qui peuvent survenir au cours de la vie.

Protection financière

L’un des principaux avantages d’une assurance de crédit est la protection financière qu’elle offre en cas d’événements malheureux tels que le décès ou l’invalidité. Cela signifie que si quelque chose devait nous arriver, nos proches ne seraient pas laissés avec le fardeau du remboursement du prêt. Ainsi, en choisissant une assurance adaptée à nos besoins, nous garantissons la continuité de nos engagements financiers sans compromettre le bien-être de notre famille.

Préservation du patrimoine

De plus, souscrire une assurance nous aide à préserver notre patrimoine. Dans le cas où un emprunteur se retrouve dans l’incapacité de rembourser son prêt à cause d’une maladie ou d’une perte d’emploi, l’assurance prend le relais et couvre les mensualités dues. Cela évite ainsi des situations difficiles comme la saisie du bien immobilier financé par le prêt. En protégeant notre actif majeur avec une telle couverture, nous faisons preuve de prévoyance et minimisons les risques financiers.

Accès facilité au crédit

Enfin, il est important de noter que certaines institutions financières exigent la souscription à une assurance pour accorder un prêt. Dans ce sens, avoir une garantie en place peut faciliter l’accès au crédit et améliorer nos chances d’obtenir des conditions favorables lors des négociations avec les prêteurs. Il est donc pertinent d’évaluer si cette option s’inscrit dans notre stratégie financière globale avant même de se poser la question « assurance crédit obligatoire ou non ».

En résumé, choisir judicieusement son assurance crédits n’est pas seulement une obligation légale potentielle ; c’est également un moyen astucieux et responsable pour assurer sa sécurité financière tout en préservant ses biens et ceux des membres de sa famille.

Les conséquences de ne pas avoir d’assurance sur votre emprunt

Ne pas souscrire une assurance pour notre emprunt peut entraîner des conséquences significatives, tant sur le plan financier que personnel. En effet, l’absence de couverture peut nous laisser vulnérables face à des événements imprévus qui pourraient compromettre notre capacité à rembourser le prêt. Cela soulève des interrogations essentielles sur les risques que nous prenons lorsque nous choisissons de ne pas protéger notre investissement.

Risques financiers accrus

Tout d’abord, sans assurance, nous courons le risque de devoir gérer seuls les remboursements en cas d’incapacité à travailler due à un accident ou une maladie. Ce scénario pourrait rapidement mener à des difficultés financières importantes. Voici quelques points clés à considérer :

- Remboursement difficile : En cas de perte de revenus, il devient impératif de trouver d’autres sources financières pour continuer les paiements.

- Saisie possible : Si nous ne parvenons pas à respecter nos engagements, cela pourrait entraîner la saisie du bien financé par l’emprunt.

| Conséquences | Description |

|---|---|

| Perte financière | Remboursements non effectués entraînant des frais supplémentaires. |

| Saisies immobilières | Possibilité de perdre son logement en raison du non-paiement. |

Impact émotionnel et personnel

Les conséquences ne se limitent pas aux aspects financiers ; elles touchent également notre bien-être émotionnel et celui de nos proches. L’angoisse liée aux problèmes financiers peut affecter notre qualité de vie et celle de notre famille. Entre autres effets :

- Stress accru : La pression liée au remboursement sans filet de sécurité crée un environnement stressant.

- Relations tendues : Les préoccupations financières peuvent également engendrer des tensions au sein du foyer.

En somme, la décision de ne pas souscrire une assurance crédit obligatoire ou non doit être prise avec soin. Le risque encouru dépasse largement le coût initial perçu comme superflu ; il s’agit plutôt d’une question essentielle pour assurer la stabilité financière et émotionnelle dans un monde imprévisible.

Comment choisir l’assurance adaptée à vos besoins

Choisir l’assurance qui convient le mieux à nos besoins est une étape cruciale dans le processus d’emprunt. En effet, nous devons prendre en compte divers facteurs pour déterminer la couverture qui nous protègera efficacement tout au long de notre engagement financier. Une analyse minutieuse de notre situation personnelle et financière est essentielle pour faire un choix éclairé.

Évaluer nos besoins spécifiques

Avant de sélectionner une assurance, il est impératif que nous évaluions nos propres besoins. Cela implique de considérer plusieurs éléments :

- Type d’emprunt : Les exigences varient selon qu’il s’agit d’un prêt immobilier, d’un prêt personnel ou d’un crédit auto.

- Situation professionnelle : Un emploi stable peut réduire les risques, tandis qu’une profession à risque peut nécessiter une couverture plus complète.

- Santé personnelle : Anticiper des problèmes de santé potentiels peut influencer le choix du niveau de garantie requis.

Comparer les offres disponibles

Avoir une idée claire de nos besoins nous permet maintenant de comparer les différentes options disponibles sur le marché. Nous devons prêter attention aux critères suivants :

- Taux et primes: Comparons les coûts des primes mensuelles et des taux appliqués par chaque assureur.

- Couverture proposée: Vérifions ce que chaque contrat couvre (invalidité, décès, perte d’emploi) afin d’éviter les mauvaises surprises.

- Exclusions et franchises: Prenons connaissance des exclusions éventuelles qui peuvent réduire l’efficacité de la protection choisie.

| Critères à comparer | Description |

|---|---|

| Taux des primes | Cout mensuel que nous devrons payer pour l’assurance choisie. |

| Sous-conditions spécifiques | Détails concernant la couverture en cas d’événements particuliers. |

| Cambriolage potentiel du contrat | Pénalités ou frais liés à un changement anticipé dans la police sélectionnée. |

L’importance du choix ne doit pas être sous-estimée ; opter pour la bonne assurance crédit obligatoire ou non peut grandement influencer notre tranquillité d’esprit pendant toute la durée du prêt. En prenant soin de bien évaluer nos circonstances personnelles tout en comparant attentivement les offres, nous serons mieux préparés à faire un choix judicieux qui répondra pleinement à nos attentes et nécessités financières. Cette diligence dans le processus aide également à minimiser les risques associés aux imprévus majeurs qui pourraient survenir en cours de route.