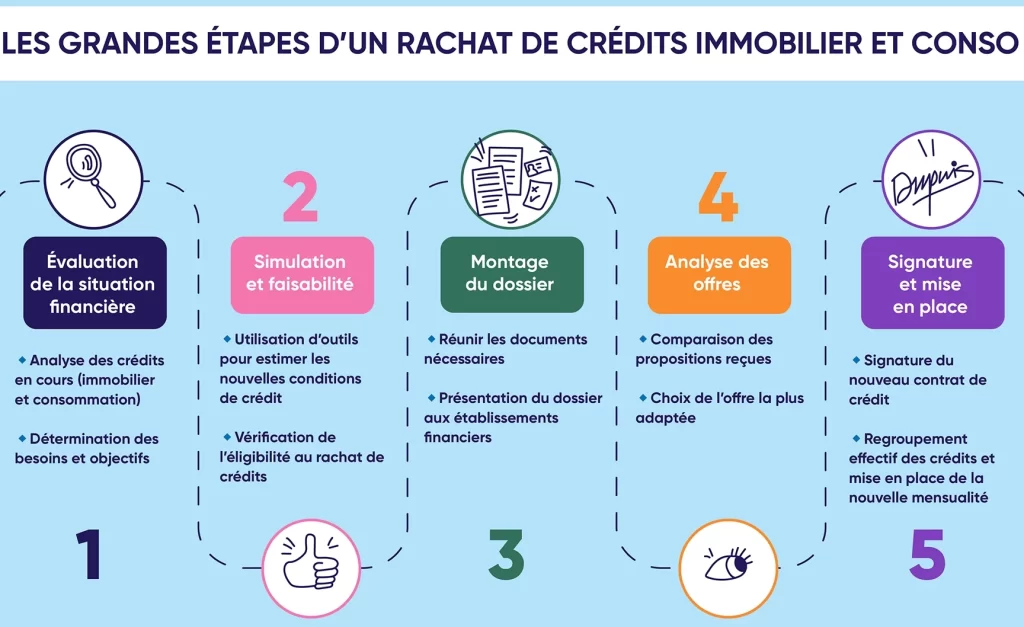

Dans le monde financier d’aujourd’hui, de nombreuses personnes se posent la question cruciale : au bout de combien de temps peut-on faire racheter son crédit ? La réponse à cette interrogation peut varier en fonction de plusieurs facteurs, mais il est essentiel d’en comprendre les enjeux. En effet, le rachat de crédit peut offrir des solutions intéressantes pour alléger nos mensualités ou optimiser notre budget.

Nous allons explorer ensemble les délais et conditions nécessaires pour envisager un rachat de crédit efficace. Que nous soyons propriétaires ou locataires, il est important de savoir quand et comment procéder pour bénéficier des meilleures offres du marché. Alors n’attendons plus ! Quelles sont les étapes à suivre pour réussir cette démarche ? Restez avec nous pour découvrir toutes les informations clés sur ce sujet crucial qui pourrait transformer notre situation financière.

Au bout de combien de temps peut-on faire racheter son crédit

Lorsqu’il s’agit de savoir , plusieurs facteurs entrent en jeu. En général, il n’existe pas de délai fixe, mais des recommandations sont à considérer pour maximiser les bénéfices d’un rachat. La majorité des établissements financiers conseillent d’attendre au moins 24 mois après la signature du contrat initial avant d’envisager cette opération. Cela permet aux emprunteurs d’avoir une meilleure visibilité sur leur situation financière et éventuellement sur l’évolution des taux d’intérêt.

Conditions à prendre en compte

Avant de se lancer dans un rachat de crédit, nous devons également tenir compte des conditions suivantes :

- Stabilité financière : Il est conseillé que notre situation professionnelle soit stable afin d’optimiser nos chances d’obtenir un nouveau prêt.

- Montant restant dû : Un capital restant élevé peut rendre le rachat plus avantageux.

- État du marché : Les fluctuations des taux peuvent influencer la décision ; il est donc pertinent de suivre les tendances économiques actuelles.

Cas spécifiques

Il existe aussi certaines situations où nous pouvons envisager un rachat plus tôt :

- Taux en baisse : Si les taux ont diminué depuis la souscription initiale, cela pourrait être le bon moment pour agir.

- Changement significatif dans notre vie personnelle ou professionnelle : Un changement dans nos revenus ou une nouvelle charge familiale justifient parfois un ajustement financier.

En résumé, même si nous avons la possibilité théorique de faire racheter notre crédit dès le premier mois suivant l’obtention du prêt, il est souvent préférable d’attendre et d’évaluer tous ces éléments pour s’assurer que cette démarche sera réellement bénéfique pour nous.

Les conditions nécessaires pour envisager un rachat de crédit

Avant de se lancer dans un rachat de crédit, il est crucial d’évaluer certaines conditions qui peuvent influencer la réussite de cette démarche. Nous devons prendre en compte notre situation financière globale ainsi que des éléments extérieurs qui pourraient affecter le processus.

Stabilité professionnelle

Une stabilité au niveau de l’emploi est primordiale. Si nous avons récemment changé d’emploi ou si notre situation professionnelle semble précaire, il peut être judicieux d’attendre un moment plus favorable pour envisager un rachat. Les établissements financiers préfèrent généralement prêter à des emprunteurs dont les revenus sont sécurisés et réguliers.

Montant du capital restant dû

Le montant total restant à rembourser sur notre prêt initial joue également un rôle déterminant. Plus ce montant est élevé, plus le rachat peut s’avérer avantageux économiquement. En effet, une somme importante peut permettre de renégocier les conditions avec plus d’efficacité et potentiellement obtenir des taux d’intérêt réduits.

État du marché financier

Nous devons rester attentifs aux fluctuations des taux d’intérêt sur le marché. Un environnement économique instable ou en pleine mutation peut peser sur nos décisions financières. Suivre l’actualité économique et consulter un conseiller financier peuvent s’avérer utiles afin de déterminer si c’est le bon moment pour envisager une opération de rachat.

Cas particuliersjustifiant un rachat anticipé

Il existe également des situations particulières où nous pouvons envisager le rachat plus tôt que prévu :

- Taux en baisse : Si les taux d’intérêt ont baissé depuis notre souscription initiale, cela pourrait signifier une opportunité intéressante.

- Changements significatifs dans notre vie : Un changement majeur dans nos finances personnelles ou professionnelles (comme une augmentation ou une réduction substantielle des revenus) justifie parfois une réévaluation de notre stratégie financière.

En tenant compte de ces éléments essentiels, nous serons mieux armés pour décider au bout de combien de temps on peut faire racheter son crédit tout en maximisant les bénéfices potentiels associés à cette opération.

Les délais à respecter avant de demander un rachat

Avant de demander un rachat de crédit, il est essentiel de respecter certains délais qui peuvent avoir un impact significatif sur l’issue de notre demande. Ces délais ne concernent pas uniquement le temps écoulé depuis la souscription du prêt initial, mais également des éléments liés à notre situation financière et au marché.

Délai minimum après la souscription

En général, les établissements financiers conseillent d’attendre au moins six mois après avoir contracté un prêt avant d’envisager une opération de rachat. Ce délai permet non seulement d’établir une bonne relation avec le prêteur, mais aussi de bénéficier d’un historique de remboursement positif. De plus, cela nous donne le temps d’évaluer si des changements dans notre situation personnelle ou professionnelle justifient cette démarche.

Prise en compte des pénalités éventuelles

Nous devons également être conscients des pénalités potentielles liées à un remboursement anticipé. Dans certains cas, ces frais peuvent réduire considérablement l’intérêt financier du rachat. Il est donc primordial de vérifier les conditions générales du contrat initial afin d’évaluer si ces coûts pourraient affecter notre décision.

Évaluation des fluctuations du marché

Avoir une vue claire sur l’évolution des taux d’intérêt est crucial avant de prendre une décision concernant le rachat. Nous devons suivre l’actualité économique et analyser comment les fluctuations actuelles peuvent influencer nos options. Parfois, attendre quelques mois supplémentaires peut s’avérer bénéfique si les tendances montrent un potentiel abaissement des taux.

L’impact de la durée restante sur votre rachat de crédit

La durée restante de votre crédit peut jouer un rôle déterminant dans la décision de procéder à un rachat. En effet, plus la durée restante est courte, plus le coût total des intérêts peut être faible, ce qui pourrait rendre l’opération moins avantageuse financièrement. Il est donc crucial d’évaluer cette variable avant de s’engager dans une démarche de rachat.

Analyse du montant restant dû

Lorsque nous considérons la durée restante, il est important d’examiner le capital restant dû sur notre prêt actuel. Si celui-ci est relativement faible par rapport aux frais liés au rachat, cela pourrait ne pas justifier une telle opération. Voici quelques éléments à prendre en compte :

- Montant total des intérêts à rembourser : Plus la période de remboursement est courte, moins les intérêts accumulés seront élevés.

- Frais associés au rachat : Les coûts administratifs et les pénalités éventuelles doivent être comparés aux économies potentielles sur les intérêts.

En somme, nous devons effectuer un calcul précis pour déterminer si le rachat sera réellement bénéfique.

Considérations sur les taux d’intérêt

Un autre facteur essentiel lié à la durée restante est l’évolution des taux d’intérêt. Si nos prêts actuels sont déjà bas ou si les taux du marché ont augmenté depuis la souscription initiale, le rachat pourrait ne pas offrir l’avantage escompté. Pour mieux cerner cette situation, il serait judicieux de comparer :

| Type de prêt | Taux actuel (%) | Taux du marché (%) |

|---|---|---|

| Prêt initial | X% | A% |

| Nouveau prêt proposé (rachat) | B% | A% |

En analysant ces chiffres, nous pouvons décider en toute connaissance de cause si un rachat est pertinent ou non.

En définitive, lorsque nous examinons au bout de combien de temps peut-on faire racheter son crédit, il convient aussi d’intégrer l’impact significatif que peut avoir la durée restante sur notre stratégie financière globale.

Les avantages d’un rachat anticipé selon votre situation financière

Un rachat anticipé peut présenter de nombreux avantages selon notre situation financière personnelle. En effet, la décision de procéder à un rachat dépend souvent de divers facteurs, tels que le taux d’intérêt actuel, le montant restant dû et nos objectifs financiers à long terme. Nous devons donc analyser ces éléments avec soin pour maximiser les bénéfices potentiels.

Économie sur les intérêts

L’un des principaux avantages du rachat anticipé réside dans la possibilité de réduire significativement le coût total des intérêts. Si nous constatons que les taux d’intérêt du marché ont baissé depuis la souscription de notre prêt initial, il devient judicieux d’envisager un rachat afin de profiter d’une meilleure offre. En remboursant notre crédit plus tôt, nous pouvons éviter des années supplémentaires d’intérêts accumulés.

Amélioration de la trésorerie

Un autre atout non négligeable est l’amélioration potentielle de notre trésorerie mensuelle. En regroupant plusieurs crédits en un seul prêt avec une mensualité réduite, nous pouvons libérer une partie importante de nos revenus pour d’autres projets ou investissements. Cela est particulièrement avantageux si nous faisons face à des dépenses imprévues ou si nous souhaitons épargner davantage.

Flexibilité financière accrue

En choisissant un rachat anticipé adapté à notre situation financière actuelle, nous augmentons également notre flexibilité budgétaire. Par exemple, certains prêts proposent désormais des options de remboursement modulables qui permettent d’ajuster les mensualités en fonction des variations de nos revenus. Cette souplesse peut s’avérer essentielle dans un contexte économique incertain.

| Avantages | Description |

|---|---|

| Économie sur les intérêts | Réduction du coût total grâce à des taux plus bas. |

| Amélioration de la trésorerie | Libération de fonds pour d’autres investissements. |

| Flexibilité accrue | Ajustement possible des mensualités selon nos besoins. |

En somme, lorsque l’on se demande au bout de combien de temps peut-on faire racheter son crédit, il est essentiel d’évaluer ces avantages en fonction bien sûr non seulement du contexte actuel mais aussi des perspectives financières futures qui peuvent influencer cette décision stratégique.