La question de au bout de combien de temps peut-on renégocier son crédit maison est essentielle pour tous ceux qui souhaitent optimiser leur budget. Nous savons que les taux d’intérêt fluctuent et que des conditions plus avantageuses peuvent se présenter après la signature du prêt. C’est pourquoi il est crucial d’évaluer régulièrement notre situation financière et celle du marché.

Dans cet article, nous allons explorer les différents délais et conditions qui permettent une renégociation efficace de notre crédit immobilier. Que nous soyons propriétaires depuis peu ou depuis plusieurs années, il existe des stratégies à connaître pour tirer le meilleur parti de notre emprunt.

Alors, quand est-il vraiment possible de renégocier ? Quels critères devons-nous considérer avant de faire le pas ? Nous vous invitons à découvrir ces éléments clés qui pourraient transformer nos finances et alléger nos mensualités.

La renégociation de notre crédit maison est une étape cruciale qui peut nous permettre d’économiser considérablement sur le long terme. Mais alors, au bout de combien de temps peut-on renégocier son crédit maison ? En général, il est recommandé d’attendre au moins deux à trois ans après la souscription du prêt initial. Cette période permet non seulement d’accumuler des données sur l’évolution des taux d’intérêt, mais aussi de démontrer notre sérieux en tant qu’emprunteur.

Les facteurs influençant le moment idéal

Plusieurs éléments peuvent influencer le moment auquel nous devrions envisager la renégociation :

- Évolution des taux d’intérêt : Si les taux ont significativement baissé par rapport à ceux que nous avons contractés, cela pourrait être un bon indicateur.

- Changements dans notre situation financière : Une augmentation de nos revenus ou une amélioration de notre score de crédit peut également favoriser une renégociation avantageuse.

- Durée restante du prêt : Plus il reste longtemps jusqu’à l’échéance finale, plus il est intéressant d’envisager cette option.

Exemple concret

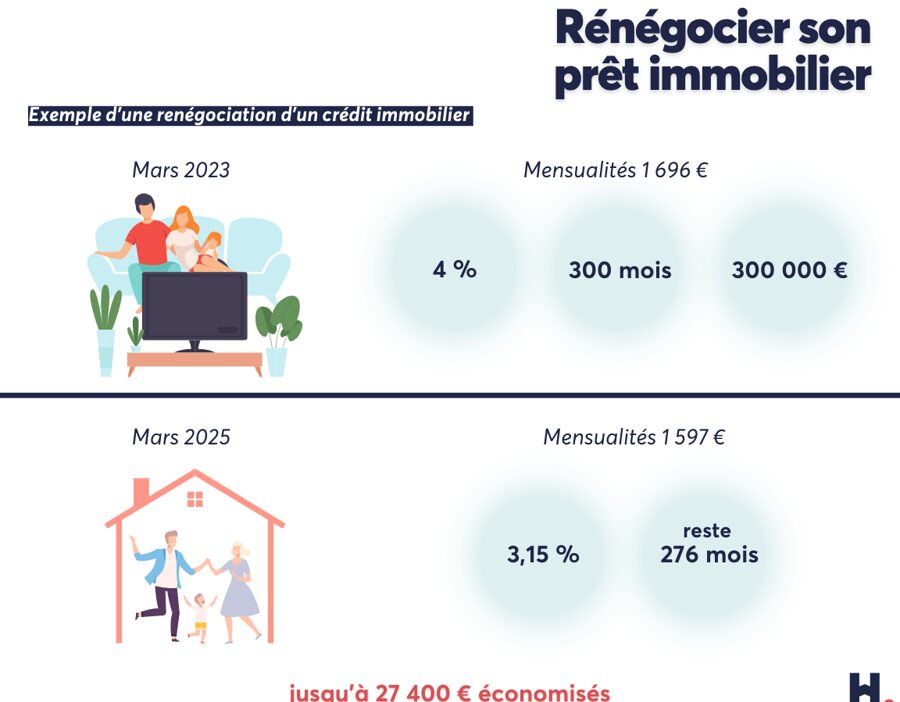

Imaginons que nous avons souscrit un crédit immobilier à un taux fixe de 3 % pour 20 ans. Après trois ans, les taux actuels sont tombés à 1,5 %. Dans ce cas précis, la différence pourrait entraîner des économies substantielles sur nos mensualités et le coût total du crédit.

Il est donc pertinent d’évaluer régulièrement ces critères pour déterminer si le moment est propice pour engager une démarche vers la renégociation.

Les conditions à remplir pour envisager une renégociation

Avant de se lancer dans une démarche de renégociation, il est essentiel de remplir certaines conditions qui peuvent maximiser nos chances d’obtenir un accord favorable. Ces conditions ne concernent pas seulement notre situation personnelle, mais également le marché actuel des taux d’intérêt et les termes de notre prêt initial.

Critères à considérer

Nous devons prendre en compte plusieurs critères clés avant d’envisager la renégociation :

- Stabilité financière : Une situation financière saine est primordiale. Cela inclut un revenu stable et la gestion efficace des autres dettes.

- Amélioration du score de crédit : Si nous avons amélioré notre cote de crédit depuis la souscription du prêt, cela peut jouer en notre faveur lors des négociations.

- Taux d’intérêt actuel : Nous devons surveiller l’évolution des taux d’intérêt sur le marché. Une baisse significative par rapport à notre taux initial justifie souvent une renégociation.

- Délai restant sur le prêt : Plus la durée restante est longue, plus le potentiel d’économie peut être important.

S’assurer que les frais sont justifiés

Afin que la renégociation soit bénéfique, il convient aussi de vérifier si les économies potentielles compensent les frais engagés pour cette opération. Les coûts liés aux pénalités pour remboursement anticipé ou aux frais de dossier doivent être pris en compte dans notre évaluation globale.

L’importance de bien choisir son prêteur

N’oublions pas que tous les établissements financiers ne proposent pas les mêmes conditions. Il est donc judicieux de comparer plusieurs offres afin de s’assurer que nous obtenons la meilleure offre possible pour notre crédit maison. En fin de compte, ces éléments cumulés détermineront si nous sommes prêts à envisager une renégociation réussie.

L’impact des taux d’intérêt sur la renégociation de votre prêt

Les taux d’intérêt jouent un rôle crucial dans le processus de renégociation de notre crédit maison. En effet, ils influencent directement notre capacité à obtenir des conditions plus favorables et à réaliser des économies significatives sur le coût total du prêt. Lorsque les taux d’intérêt diminuent, il devient généralement avantageux de solliciter une renégociation afin de bénéficier d’un meilleur tarif.

L’évolution des taux d’intérêt

Nous devons être attentifs à l’évolution des taux d’intérêt sur le marché. Si les taux baissent considérablement par rapport à ceux auxquels nous avons souscrit initialement, cela peut représenter une opportunité en or pour envisager la renégociation. Par exemple :

| Taux initial | Nouveau taux après renégociation | Économie potentielle (sur 20 ans) |

|---|---|---|

| 3,50% | 2,00% | 25 000 € |

| 2,80% | 1,50% | 15 000 € |

| 4,00% | 2,50% | 30 000 € |

Ces chiffres illustrent comment une baisse même modeste des taux peut engendrer des économies substantielles au fil du temps.

L’impact sur les mensualités et la durée du prêt

En négociant un nouveau taux plus bas, non seulement nos mensualités peuvent diminuer, mais il est également possible que la durée totale du prêt soit réduite. Cela se traduit par moins d’intérêts payés dans l’ensemble. Il est donc pertinent de faire quelques simulations avant de prendre une décision définitive concernant la renégociation.

Nous devons aussi garder à l’esprit que si les taux montent après notre demande de renégociation ou si notre situation financière se dégrade pendant ce processus, cela pourrait affecter négativement nos chances d’obtenir un accord favorable. Ainsi, surveiller continuellement le marché et évaluer notre position personnelle reste essentiel pour maximiser l’impact positif lors de la renégociation de notre crédit maison.

Quand est-il préférable de demander une renégociation ?

Il est crucial de déterminer le timing idéal pour demander une renégociation de notre crédit maison. En effet, plusieurs facteurs doivent être pris en compte afin d’optimiser nos chances d’obtenir des conditions avantageuses. Tout d’abord, il convient de surveiller attentivement l’évolution des taux d’intérêt ainsi que notre propre situation financière.

Conditions du marché

Nous devons nous concentrer sur les moments où les taux d’intérêt sont particulièrement favorables. Si ceux-ci chutent significativement par rapport à notre taux initial, c’est un signe qu’il pourrait être judicieux de solliciter une renégociation. Des éléments comme la politique monétaire de la Banque Centrale et les prévisions économiques peuvent également influencer ces fluctuations.

Notre situation personnelle

En plus des conditions du marché, il est essentiel d’évaluer notre propre situation financière avant de faire une demande de renégociation. Les changements dans nos revenus, nos dépenses ou même notre statut professionnel peuvent impacter favorablement ou défavorablement nos chances d’obtenir un nouveau prêt à des conditions compétitives. Voici quelques circonstances qui pourraient nous inciter à agir :

- Amélioration de nos revenus : Si nous avons reçu une augmentation ou changé pour un emploi mieux rémunéré.

- Baisse des charges financières : Par exemple, si nous avons remboursé certains prêts ou diminué nos dépenses.

- Changement dans la composition familiale : Un mariage ou l’arrivée d’un enfant peut influencer notre capacité à rembourser.

Prendre en compte ces variables nous permettra non seulement de choisir le bon moment pour demander une renégociation mais aussi d’augmenter nos chances de succès dans cette démarche.

Les avantages et inconvénients de la renégociation anticipée

Il est important de peser les avantages et les inconvénients d’une renégociation anticipée de notre crédit maison. Cette démarche peut offrir des opportunités intéressantes, mais elle comporte également des risques potentiels qu’il convient d’évaluer avec soin.

Avantages de la renégociation anticipée

Lorsqu’on envisage une renégociation anticipée, plusieurs atouts peuvent se présenter :

- Réduction des mensualités : Si les taux d’intérêt ont baissé depuis la signature initiale, nous avons l’opportunité de diminuer nos mensualités.

- Économie sur le coût total du crédit : Une baisse du taux peut également réduire le montant total que nous remboursons sur la durée du prêt.

- Flexibilité financière accrue : En allégeant nos charges mensuelles, nous pouvons améliorer notre capacité à faire face à d’autres dépenses ou projets financiers.

Inconvénients de la renégociation anticipée

Cependant, il est crucial de considérer aussi certains inconvénients :

- Frais supplémentaires : La renégociation n’est pas toujours gratuite ; des frais peuvent être associés au dossier. Il est essentiel de bien évaluer si ces coûts sont compensés par les économies réalisées.

- Impact sur le score de crédit : La demande répétée pour un nouveau prêt peut temporairement affecter notre score de crédit.

- Perte d’avantages contractuels précédents : Dans certains cas, notre contrat initial pouvait contenir des conditions avantageuses qui ne seraient pas présentes dans un nouveau contrat.

En somme, avant de se lancer dans une renégociation anticipée, il est pertinent d’analyser soigneusement ces éléments afin de prendre une décision éclairée.