Dans notre vie quotidienne, le choix entre une carte à crédit ou débit peut sembler anodin, mais il est en réalité crucial pour la gestion de nos finances. Comprendre les différences fondamentales entre ces deux types de cartes nous aide à faire des choix éclairés selon nos besoins. Que ce soit pour des achats réguliers ou des dépenses imprévues, chaque option présente ses avantages et inconvénients.

Dans cet article, nous explorerons en détail les distinctions clés entre une carte à crédit et une carte à débit, ainsi que leurs utilisations respectives. Nous aborderons également comment ces cartes peuvent influencer notre budget et nos habitudes de consommation. En fin de compte, quelle option convient le mieux à notre style de vie ? Poursuivez votre lecture pour découvrir comment optimiser vos dépenses grâce au bon choix de paiement.

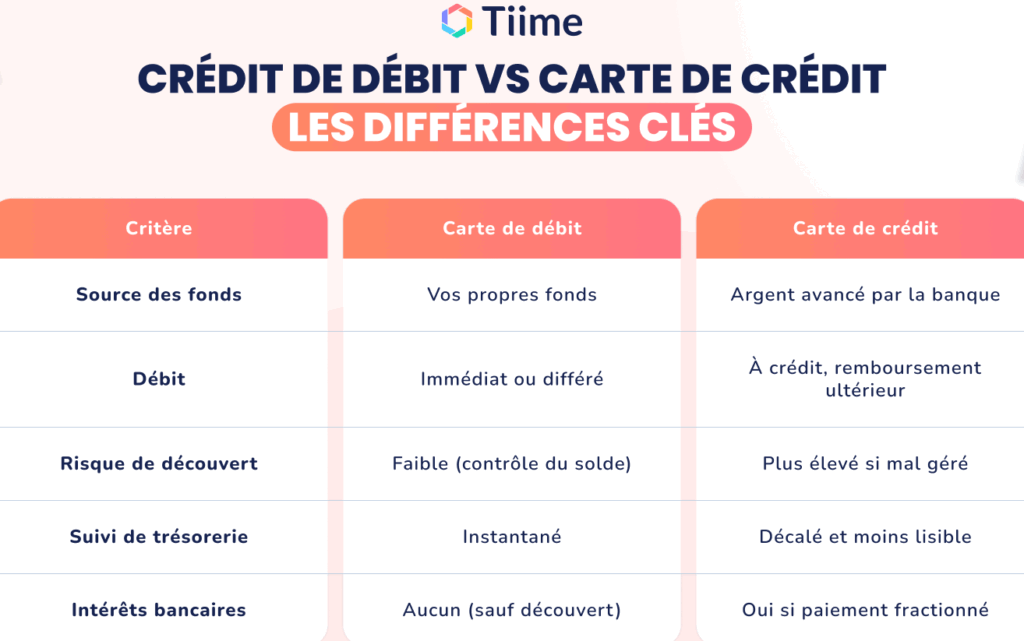

Différences entre carte à crédit et carte de débit

Les différences entre une carte à crédit et une carte de débit sont essentielles pour comprendre laquelle convient le mieux à nos besoins financiers. Alors que les deux types de cartes permettent d’effectuer des paiements, leur fonctionnement et leurs implications financières varient considérablement.

Une carte à crédit nous permet d’emprunter de l’argent jusqu’à un certain plafond, ce qui signifie que nous pouvons réaliser des achats même si notre solde bancaire est insuffisant. En revanche, la carte de débit prélève directement les fonds de notre compte courant, limitant ainsi nos dépenses au montant disponible sur celui-ci.

Fonctionnement

- Carte à crédit :

- Permet d’acheter maintenant et de payer plus tard.

- Soumise à un taux d’intérêt si le solde n’est pas remboursé intégralement chaque mois.

- Carte de débit :

- Les fonds sont immédiatement déduits du compte bancaire.

- Pas d’intérêts puisque nous utilisons notre propre argent.

Avantages et inconvénients

| Type de carte | Avantages | Inconvénients |

|---|---|---|

| Carte à crédit | Flexibilité financière, possibilité de construire un historique de crédit | Taux d’intérêt élevés en cas de non-remboursement |

| Carte de débit | Contrôle budgétaire strict, absence d’endettement | Limité aux fonds disponibles |

En choisissant entre une carte à crédit ou une carte de débit, il est crucial d’évaluer nos habitudes financières et nos objectifs futurs. Les cartes peuvent avoir des impacts différents sur notre budget mensuel et la gestion globale des dépenses.

Avantages de la carte à crédit

Les avantages d’une carte à crédit sont nombreux, et ils peuvent répondre à divers besoins financiers. En effet, ce type de carte offre une souplesse que la carte de débit ne peut pas égaler. Nous pouvons effectuer des achats importants sans avoir immédiatement les fonds disponibles, ce qui nous permet de gérer nos dépenses plus efficacement tout en conservant une certaine liberté financière.

Accès à un crédit

L’un des principaux atouts d’une carte à crédit est l’accès à un montant d’argent prêté par l’institution financière. Cela peut être particulièrement utile lors d’achats imprévus ou urgents. De plus, en utilisant notre carte de crédit avec prudence et en remboursant le solde intégral chaque mois, nous avons la possibilité de construire un bon historique de crédit, ce qui pourra faciliter l’obtention de prêts futurs.

Récompenses et avantages supplémentaires

De nombreuses cartes à crédit offrent également des programmes de récompenses intéressants qui peuvent inclure :

- Cashback sur les achats.

- Points fidélité pouvant être échangés contre des produits ou services.

- Assurances voyages ou protections d’achats.

Ces bonus ajoutent une valeur significative aux dépenses que nous effectuons régulièrement.

| Type de récompense | Exemple | Avantage |

|---|---|---|

| Cashback | 1% sur tous les achats | Économies directes sur le total des dépenses. |

| Points fidélité | 10 points par euro dépensé | Cadeaux ou réductions futures. |

| Assurance voyage | Couvre les annulations et interruptions | Sérénité pendant nos voyages. |

Ainsi, lorsque nous choisissons une carte à crédit adaptée, il est crucial non seulement d’évaluer le taux d’intérêt mais aussi ces bénéfices additionnels qui peuvent transformer notre expérience financière. C’est pourquoi comprendre comment tirer parti des avantages offerts par une carte à crédit peut influençer positivement notre gestion financière au quotidien.

Utilisations courantes de la carte de débit

La carte de débit est un outil financier très utilisé dans notre quotidien. Contrairement à la carte à crédit, elle nous permet d’effectuer des achats directement prélevés sur notre compte bancaire, ce qui peut faciliter la gestion de nos finances. Cette méthode d’utilisation est particulièrement adaptée pour ceux qui souhaitent garder un œil sur leurs dépenses et éviter les dettes.

Achats quotidiens

L’une des utilisations principales de la carte de débit concerne les achats quotidiens tels que l’alimentation, le carburant ou encore les vêtements. Grâce à sa simplicité, nous pouvons payer rapidement et en toute sécurité dans une variété de commerces. De plus, beaucoup d’établissements proposent désormais des options sans contact, rendant le processus encore plus fluide.

Retraits d’argent

Un autre aspect essentiel de la carte de débit est la possibilité d’effectuer des retraits d’argent aux distributeurs automatiques. Cela nous permet d’accéder facilement à des liquidités lorsque cela est nécessaire. En général, les frais associés aux retraits sont moindres par rapport à ceux liés aux cartes à crédit.

| Type de transaction | Avantage | Inconvénient |

|---|---|---|

| Achats en magasin | Paiement instantané | Limité au solde disponible |

| Retraits | Accès facile aux liquidités | Frais potentiels selon l’emplacement |

| Achats en ligne | Sécurisé et rapide | Moins flexible que la carte à crédit |

Gestion budgétaire

Utiliser une carte de débit peut également être un excellent moyen de gérer notre budget personnel. Puisque chaque dépense est immédiatement déduite du solde disponible, il devient plus simple pour nous de suivre nos dépenses mensuelles et d’éviter tout risque d’endettement excessif. Enfin, cette approche peut renforcer notre discipline financière en limitant nos achats uniquement aux fonds disponibles sur notre compte.

En somme, bien que la carte a crédit ou debit présente différentes fonctionnalités adaptées selon nos besoins financiers spécifiques, l’usage courant de la carte de débit se révèle extrêmement pratique pour maintenir un contrôle efficace sur nos dépenses quotidiennes tout en évitant les pièges du crédit excessif.

Critères pour choisir entre une carte à crédit ou une carte de débit

Choisir entre une carte à crédit ou une carte de débit dépend de plusieurs critères essentiels que nous devons prendre en compte. Chaque option présente des avantages et des inconvénients qui peuvent influencer notre décision, selon nos habitudes financières, notre style de vie et nos besoins spécifiques. Évaluons ensemble les principaux aspects à considérer.

Objectifs financiers

Avant tout, il est crucial d’identifier nos objectifs financiers. Si nous souhaitons gérer nos dépenses au quotidien sans risque d’endettement, la carte de débit pourrait être plus adaptée. En revanche, si nous envisageons d’effectuer des achats importants ou de bénéficier d’une certaine flexibilité dans le remboursement, la carte à crédit peut offrir des avantages notables.

Fréquence et type d’utilisation

Un autre critère important est la fréquence et le type d’utilisation prévue. Pour les achats quotidiens, tels que l’alimentation ou le transport, une carte de débit permet un paiement instantané et sécurisé. Cependant, pour des dépenses imprévues ou des voyages où des réservations sont nécessaires (comme les hôtels ou les locations de voiture), avoir une carte à crédit peut être particulièrement avantageux.

Gestion du cash flow

La gestion du cash flow joue également un rôle clé dans notre choix. La carte de débit limite automatiquement nos dépenses au solde disponible sur notre compte bancaire, ce qui aide à éviter les découverts coûteux. À l’inverse, la carte à crédit offre un délai avant le remboursement qui peut faciliter certaines transactions mais nécessite une vigilance accrue pour ne pas tomber dans le piège du surendettement.

| Critère | Carte à Crédit | Carte de Débit |

|---|---|---|

| Objectif financier | Achat flexible / financement | Contrôle strict des dépenses |

| Type d’utilisation | Dépenses élevées / imprévues | Achats quotidiens / retraits rapides |

| Gestion du cash flow | Délai avant remboursement | Paiements immédiats |

En conclusion, prendre en considération ces critères lors du choix entre une carte a crédit ou debit nous aidera non seulement à optimiser notre gestion financière mais aussi à choisir l’option qui correspond le mieux à notre mode de vie et nos besoins spécifiques.

Impact sur le budget et la gestion des dépenses

Le choix entre une carte à crédit ou une carte de débit a un impact significatif sur notre budget et la gestion de nos dépenses. En effet, chaque type de carte influence non seulement la manière dont nous effectuons nos paiements, mais également notre capacité à gérer nos finances au quotidien. Il est donc essentiel d’analyser comment ces options peuvent affecter notre situation économique.

Suivi des dépenses

Avec une carte de débit, les dépenses sont directement déduites du solde disponible sur notre compte bancaire. Cela facilite le suivi en temps réel de nos finances et aide à éviter les dépassements budgétaires. Par conséquent, pour ceux qui cherchent à garder le contrôle sur leurs habitudes de consommation, cette option peut être très avantageuse.

En revanche, l’utilisation d’une carte à crédit permet souvent un certain niveau de flexibilité dans les paiements. Cependant, cela peut également entraîner des difficultés si nous ne sommes pas vigilants quant aux montants dus. Les achats peuvent rapidement s’accumuler et entraîner un endettement que nous n’avions pas anticipé.

Gestion des imprévus

La gestion des imprévus est un autre aspect clé lorsqu’il s’agit d’évaluer l’impact sur notre budget. Avoir une carte à crédit peut offrir une marge de manœuvre lors d’achats urgents ou non planifiés, comme des réparations inattendues ou des voyages urgents. Toutefois, il est crucial d’établir un plan pour rembourser ces montants afin d’éviter les intérêts élevés qui pourraient peser lourdement sur notre budget mensuel.

D’un autre côté, utiliser principalement une carte de débit pour ce genre de situations pourrait limiter nos options en cas d’urgence financière. Nous devons alors faire preuve d’ingéniosité pour trouver des solutions sans compromettre notre stabilité financière.

| Aspect | Carte à Crédit | Carte de Débit |

|---|---|---|

| Suivi des dépenses | Difficulté potentielle due aux dettes accumulées | Contrôle immédiat grâce au solde disponible |

| Gestion des imprévus | Marge pour achats urgents mais risque élevé si mal géré | Limitation possible lors d’achats imprévus urgent |

L’impact global sur notre budget dépend largement du choix que nous faisons entre ces deux types de cartes. Une bonne compréhension de leur fonctionnement et leurs implications financières nous aide non seulement à optimiser notre gestion quotidienne mais aussi à prendre des décisions éclairées concernant nos finances personnelles.