Lorsqu’il s’agit de gérer notre argent au quotidien, le choix entre une carte bancaire de crédit ou de débit peut sembler déroutant. Chaque type de carte présente des avantages uniques qui peuvent influencer notre façon de dépenser et d’épargner. En comprenant les différences essentielles entre ces deux options nous pouvons prendre des décisions financières éclairées.

Dans cet article nous allons explorer les caractéristiques distinctes d’une carte bancaire de crédit ou de débit afin que vous puissiez choisir celle qui correspond le mieux à vos besoins financiers. Que ce soit pour des achats en ligne sécurisés ou pour bénéficier d’un découvert, chaque carte a ses spécificités.

Alors quelle est la meilleure option pour nous ? Quels critères devrions-nous considérer avant de faire notre choix ? Poursuivez votre lecture pour découvrir comment maximiser l’utilisation de votre carte tout en optimisant votre budget.

Différences entre Carte Bancaire de Crédit et de Débit

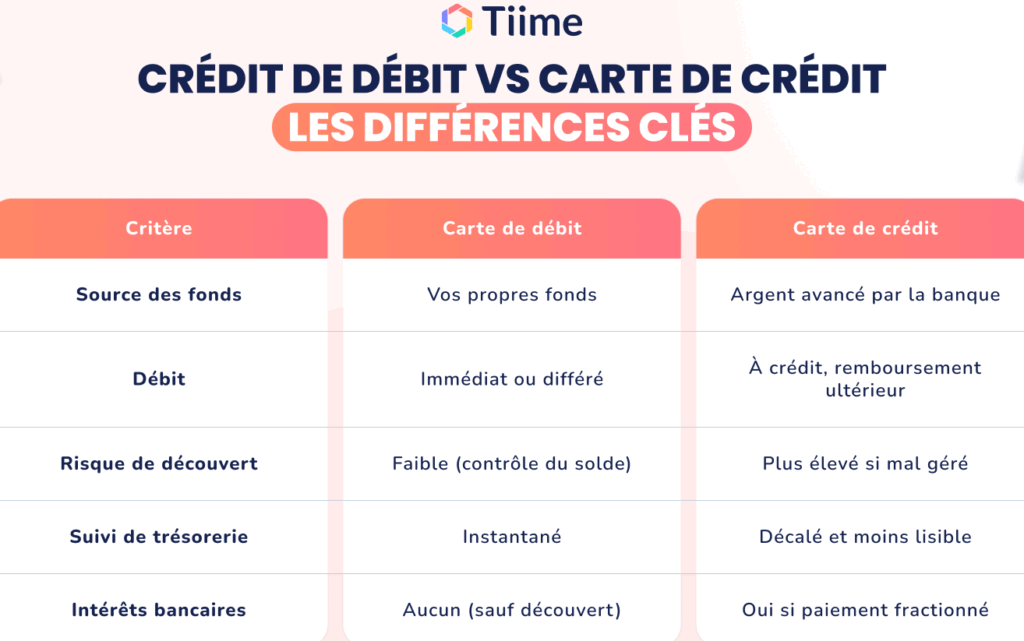

Les cartes bancaires de crédit et de débit, bien qu’elles puissent sembler similaires à première vue, présentent des différences fondamentales qui influencent leur utilisation quotidienne. Nous devons comprendre ces distinctions pour faire un choix éclairé entre une carte bancaire de crédit ou de débit. La principale différence réside dans la manière dont les paiements sont traités et comment les fonds sont disponibles.

Modalités de Paiement

Lorsqu’il s’agit d’une carte bancaire de débit, les montants dépensés sont directement prélevés sur notre compte courant. Cela signifie que nous ne pouvons dépenser que ce que nous avons déjà dans notre compte, évitant ainsi le risque d’endettement. En revanche, une carte bancaire de crédit permet des achats à crédit jusqu’à un certain plafond défini par l’établissement financier. Ce mode offre la possibilité de rembourser ultérieurement le montant dépensé, souvent avec des intérêts si le paiement n’est pas effectué en totalité dans le délai imparti.

Gestion Financière

L’utilisation d’une carte bancaire de crédit peut également influer sur notre gestion financière personnelle. Voici quelques points clés :

- Risque d’endettement : Avec une carte de crédit, il existe un risque accru d’accumuler des dettes si nous ne maîtrisons pas nos dépenses.

- Suivi des dépenses : Les cartes de débit facilitent souvent un meilleur suivi budgétaire puisque nous sommes limités aux fonds disponibles.

- Avantages supplémentaires : Les cartes bancaires de crédit offrent parfois des avantages tels que des programmes de récompenses ou la protection contre la fraude qui ne sont pas toujours présents avec les cartes de débit.

| Caractéristique | Carte Bancaire de Crédit | Carte Bancaire de Débit |

|---|---|---|

| Dépenses | À crédit (remboursement ultérieur) | Directement depuis le compte courant |

| Gestion du budget | Peut entraîner un endettement | Aide au contrôle strict du budget |

| Avis sur la consommation responsable | Possibilité d’avantages mais attention requise | Simplicité et sécurité sans dettes possibles |

En somme, choisir entre une carte bancaire de crédit ou une carte bancaire de débit dépendra largement non seulement des préférences personnelles mais aussi du style financier individuel. Comprendre ces différences aide à prendre une décision éclairée adaptée à nos besoins financiers spécifiques.

Avantages et Inconvénients des Cartes de Crédit

Les cartes bancaires de crédit offrent une flexibilité et des avantages indéniables, mais elles comportent également certains inconvénients qu’il est essentiel d’examiner. Comprendre ces éléments nous permettra de peser le pour et le contre lors du choix entre une carte bancaire de crédit ou de débit.

Avantages des Cartes de Crédit

- Flexibilité financière : Les cartes bancaires de crédit permettent d’effectuer des achats même si les fonds ne sont pas immédiatement disponibles sur notre compte courant. Cela peut être particulièrement utile en cas d’urgence ou lorsque nous faisons face à des dépenses imprévues.

- Programmes de fidélité et récompenses : De nombreuses cartes offrent des programmes de points, remises en espèces ou autres incitations qui peuvent allèger nos dépenses futures. Ces avantages peuvent s’accumuler rapidement si nous utilisons notre carte régulièrement pour nos achats quotidiens.

- Protection contre la fraude : Utiliser une carte bancaire de crédit peut offrir un niveau supplémentaire de sécurité en cas de fraude ou d’achats non autorisés, souvent avec une responsabilité limitée pour l’utilisateur.

Inconvénients des Cartes de Crédit

- Risque d’endettement : L’un des principaux inconvénients est la tentation d’accumuler des dettes importantes si nous perdons le contrôle sur nos dépenses. Le fait que les paiements soient différés peut mener à un cycle d’endettement difficile à briser.

- Frais et intérêts élevés : Si le solde n’est pas remboursé intégralement chaque mois, cela entraîne généralement des frais d’intérêt qui peuvent rapidement s’accumuler, augmentant ainsi le coût total des achats effectués par carte.

- Impact sur la cote de crédit : Une mauvaise gestion ou un taux élevé d’utilisation du crédit peut affecter négativement notre score de crédit, ce qui pourrait avoir un impact sur notre capacité à obtenir un prêt ou une hypothèque dans le futur.

| Avantages | Inconvénients |

|---|---|

| Flexibilité financière | Risque d’endettement accru |

| Programmes de fidélité attractifs | Frais et intérêts potentiellement élevés |

| Protection renforcée contre la fraude | Impact possible sur la cote de crédit |

En considérant ces avantages et inconvénients, il devient crucial pour nous d’évaluer soigneusement comment utiliser une carte bancaire de crédit dans notre stratégie financière globale avant prendre une décision éclairée sur son utilisation par rapport aux cartes bancaires débiteurs.

Comment Choisir une Carte Bancaire Adaptée à Vos Besoins

Pour choisir une carte bancaire adaptée à nos besoins, il est essentiel de prendre en compte plusieurs facteurs clés qui influencent notre expérience et notre gestion financière. Entre les cartes bancaires de crédit et de débit, chaque option présente des caractéristiques uniques pouvant répondre à des attentes spécifiques. Ainsi, nous devons évaluer nos priorités avant de faire un choix éclairé.

Évaluer Nos Habitudes de Dépense

Avant tout, nous devons analyser nos habitudes de dépense pour déterminer quel type de carte nous convient le mieux. Par exemple :

- Fréquence d’utilisation : Si nous utilisons souvent notre carte pour des achats quotidiens ou des voyages, une carte de crédit avec des avantages tels que les programmes de fidélité peut être plus bénéfique.

- Budget mensuel : Pour ceux qui ont un budget strict et préfèrent ne pas s’endetter, une carte bancaire de débit pourrait être la meilleure option.

Considérer les Frais Associés

Les frais sont également un élément déterminant dans le choix d’une carte bancaire. Nous devons examiner attentivement :

- Frais annuels : Certaines cartes bancaires de crédit peuvent avoir des frais élevés qui ne valent pas toujours les récompenses offertes.

- Frais sur transactions étrangères : Si nous voyageons fréquemment à l’étranger, il est préférable d’opter pour une carte sans frais sur les paiements en devises étrangères.

| Type de Carte | Frais Annuels | Programmes Avantages |

|---|---|---|

| Carte Bancaire De Crédit | Variable selon l’émetteur | Ponts, remises en espèces possibles |

| Carte Bancaire De Débit | Souvent gratuit ou faible | Aucun programme spécifique généralement |

Vérifier la Sécurité et la Protection

Enfin, la sécurité doit toujours être au cœur du processus décisionnel. Lorsque nous choisissons entre une carte bancaire de crédit ou de débit, il est crucial d’examiner :

- Protection contre la fraude : Les cartes bancaires de crédit offrent souvent une meilleure protection contre les fraudes comparativement aux cartes débiteurs.

- Assurances associées : Certaines cartes offrent des assurances voyages ou protections d’achat qui peuvent s’avérer utiles lors d’événements imprévus.

En prenant en compte ces critères essentiels – nos habitudes financières, les frais associés et la sécurité – nous serons mieux équipés pour décider quelle option entre une carte bancaire de crédit ou debit répondra le mieux à nos besoins spécifiques.

Utilisation et Gestion des Cartes de Débit

L’utilisation d’une carte bancaire de débit présente des spécificités qui peuvent faciliter notre gestion financière quotidienne. Contrairement à une carte de crédit, qui permet d’emprunter des fonds jusqu’à une certaine limite, la carte de débit est directement liée à notre compte bancaire. Cela signifie que nous ne pouvons dépenser que ce que nous avons réellement sur notre compte, ce qui aide à maintenir un contrôle strict de nos dépenses.

Gestion Quotidienne des Dépenses

Lorsque nous utilisons une carte bancaire de débit, il est essentiel d’adopter certaines stratégies pour optimiser sa gestion. Par exemple :

- Suivi régulier : Nous devons vérifier fréquemment le solde de notre compte afin d’éviter les découverts.

- Budgétisation : Établir un budget clair peut aider à planifier nos dépenses et éviter les achats impulsifs.

- Notifications bancaires : Activer les alertes par SMS ou e-mail concernant nos transactions peut nous tenir informés en temps réel.

Avantages Pratiques des Cartes de Débit

Les cartes de débit offrent plusieurs avantages pratiques que nous devons considérer :

- Pas d’endettement : Puisque les paiements sont prélevés directement sur notre compte courant, le risque d’accumuler des dettes est réduit.

- Frais réduits : Souvent, ces cartes n’ont pas de frais annuels ou ceux-ci sont minimes par rapport aux cartes bancaires de crédit.

| Caractéristique | Carte Bancaire De Débit |

|---|---|

| Gestion budgétaire | Simplifiée grâce au prélèvement immédiat. |

| Frais associés | Taux souvent bas voire nuls. |

| Sécurité | Protection contre le découvert et l’endettement. |

En intégrant ces bonnes pratiques dans notre utilisation quotidienne, non seulement nous maximisons les avantages offerts par une carte bancaire de débit, mais nous renforçons également notre discipline financière. Ce choix devient ainsi un outil précieux pour gérer nos finances sans tomber dans le piège du crédit excessif.

Sécurité des Transactions : Carte Bancaire vs Autres Méthodes

La sécurité des transactions est un aspect essentiel à considérer lorsque nous choisissons entre une carte bancaire de crédit ou de débit et d’autres méthodes de paiement. En effet, les cartes bancaires offrent généralement des protections avancées contre la fraude, mais il est important de comparer cela avec d’autres options comme les portefeuilles numériques ou les virements bancaires.

Protection Contre la Fraude

Les cartes bancaires, qu’elles soient de crédit ou de débit, disposent souvent de mesures robustes pour protéger nos informations financières. Cela inclut :

- Système d’alerte : Les banques envoient des notifications instantanées en cas d’activités suspectes.

- Responsabilité limitée : En cas de fraude avérée, notre responsabilité financière peut être réduite voire annulée.

- Technologie EMV : La plupart des cartes utilisent cette technologie pour sécuriser les paiements par puce et code PIN.

Comparaison avec Autres Méthodes

D’autres méthodes comme les portefeuilles numériques (PayPal, Apple Pay) peuvent également offrir une sécurité intéressante. Toutefois, elles présentent leurs propres défis :

- Risques liés au smartphone: Si notre appareil est compromis, nos données peuvent l’être également.

- Sécurité du fournisseur: Il est crucial que le service choisi dispose d’une réputation solide en matière de sécurité.

- Couts supplémentaires potentiels: Certains services peuvent facturer des frais pour l’utilisation ou avoir des conditions spécifiques sur la protection des achats.

| Méthode de Paiement | Sécurité Offerte | Pertinence Financière |

|---|---|---|

| Carte Bancaire (Débit) | Systèmes anti-fraude efficaces et responsabilité limitée. | Aucun risque d’endettement. |

| Carte Bancaire (Crédit) | Mêmes protections que la carte débité mais avec un potentiel d’endettement accru. | |

| Portefeuille Numérique | Niveau variable selon le fournisseur; risque lié aux appareils mobiles. | Pouvant impliquer des frais additionnels selon le service utilisé. |

Tout compte fait, bien que les cartes bancaires fournissent une sécurité solide lors des transactions financières, il reste indispensable d’évaluer attentivement nos choix. Que ce soit par le biais d’une carte bancaire ou par une autre méthode moderne, notre priorité doit toujours être la protection efficace de nos données personnelles et financières. C’est pourquoi prendre le temps nécessaire pour comprendre ces aspects nous aide non seulement à faire un choix éclairé concernant notre carte bancaire adaptée à nos besoins mais également à naviguer dans un environnement financier sécurisé et fiable.