Lorsqu’il s’agit de gérer nos finances quotidiennes, le choix entre une carte crédit ou débit peut sembler déroutant. Chacune de ces options présente des avantages et des inconvénients qui méritent d’être examinés de près. Dans cet article, nous allons explorer la différence entre carte crédit et débit, afin que vous puissiez prendre une décision éclairée sur celle qui correspond le mieux à vos besoins.

Nous aborderons les caractéristiques essentielles de chaque type de carte ainsi que leur impact sur notre budget. De plus, nous examinerons comment ces cartes peuvent influencer notre capacité à gérer nos dépenses et construire notre historique financier. Quel est alors le meilleur choix pour nous ? En comprenant les nuances entre ces deux types de cartes, nous serons en mesure d’optimiser notre expérience financière au quotidien. Restez avec nous pour découvrir les éléments clés qui vous aideront à faire un choix judicieux !

Différence entre carte de crédit et carte de débit

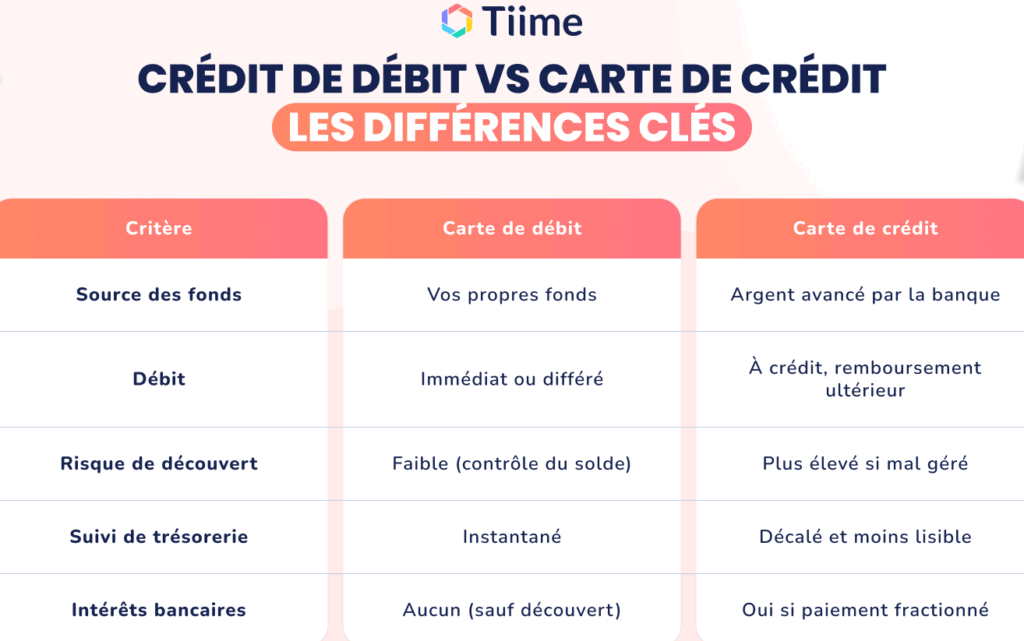

La différence principale entre une carte de crédit et une carte de débit réside dans la manière dont les fonds sont accessibles et utilisés. Lorsqu’on parle de carte crédit ou debit difference, il est essentiel de comprendre que la carte de débit déduit directement l’argent de notre compte bancaire au moment de l’achat. En revanche, avec une carte de crédit, nous empruntons des fonds à l’émetteur de la carte jusqu’à un certain plafond, que nous devons rembourser ultérieurement.

Mode d’utilisation

Carte de débit :

Utilisée pour effectuer des paiements immédiats.

Pas d’endettement possible puisque seules les sommes disponibles peuvent être dépensées.

Idéale pour le contrôle des dépenses.

Carte de crédit :

Permet d’effectuer des achats même si le solde du compte est insuffisant.

Exige un remboursement régulier à échéance définie.

Possibilité d’accumuler des points ou récompenses selon les programmes offerts par certains émetteurs.

Gestion financière

Une autre distinction importante concerne la gestion financière personnelle. Les cartes de débit favorisent une approche plus prudente en limitant les dépenses aux fonds disponibles, tandis que les cartes de crédit peuvent entraîner un risque d’endettement si elles ne sont pas utilisées judicieusement. Cela signifie qu’il devient crucial d’évaluer nos habitudes financières avant d’opter pour l’un ou l’autre type.

Caractéristiques

Carte de Débit

Carte de Crédit

Type d’accès aux fonds

Fonds disponibles sur le compte

Crédit accordé par l’émetteur

Dépenses excessives

Non possible

Risque accru si mal géré

Paiements différés

Non autorisés

Avec intérêts si non remboursés à temps

Bénéfices additionnels (récompenses)

Limitées généralement

Souvent présents selon les offres spécifiques

< /table >

En résumé, chaque type a ses avantages et inconvénients qui doivent être pris en considération lors du choix entre ces deux options. En approfondissant cette carte credit ou debit difference, nous pouvons mieux orienter notre décision vers celle qui correspond le plus à nos besoins financiers et habitudes quotidiennes.

Fonctionnement d’une carte de crédit

Le repose sur un système de crédit renouvelable qui permet à l’utilisateur d’accéder à des fonds au-delà de son solde bancaire. Lorsqu’une dépense est effectuée avec une carte de crédit, l’émetteur de la carte avance le montant au commerçant, et l’utilisateur s’engage à rembourser cette somme ultérieurement, souvent avec des intérêts si le paiement n’est pas effectué dans les délais impartis. Cette dynamique introduit un mécanisme financier qui mérite d’être examiné en profondeur.

Processus de paiement

Lorsqu’un achat est réalisé avec une carte de crédit, plusieurs étapes clés se produisent :

Auteurisation : Le commerçant demande une autorisation pour vérifier la validité de la carte et s’assurer que le montant ne dépasse pas le plafond accordé.

Transaction : Une fois l’autorisation obtenue, la transaction est enregistrée et le montant débité du compte du créancier.

Paiement : L’utilisateur doit régler ce montant à la fin du mois ou selon les termes convenus, parfois sous forme minimale.

Intérêts et remboursements

Un aspect crucial à considérer lors du est lié aux intérêts appliqués sur les soldes impayés. Si nous ne remboursons pas intégralement notre dette chaque mois, des frais d’intérêt seront ajoutés. Voici quelques éléments essentiels concernant ces coûts :

Taux d’intérêt variable : Les taux peuvent fluctuer selon les conditions du marché ou les politiques de l’émetteur.

Période sans intérêt : Certaines cartes offrent une période promotionnelle où aucun intérêt n’est facturé si le solde total est réglé avant expiration.

Détails financiers

Description

Taux d’intérêt moyen

15-25% par an selon l’émetteur et le profil utilisateur

Période sans intérêt

Cela peut aller jusqu’à 12 mois pour certaines offres spéciales

Montant minimum dû mensuel

Souvent entre 2-5% du solde total dû ou un montant fixe (ex: 30€)

L’utilisation adéquate d’une carte de crédit peut offrir divers avantages tels que la création d’un historique de crédit solide et des récompenses fidélisantes. Toutefois, il est primordial que nous soyons conscients des implications financières afin d’éviter tout risque lié à l’endettement excessif. En comprenant pleinement comment fonctionne une carte de crédit, nous pouvons mieux naviguer entre nos choix financiers tout en considérant la différence entre carte credit ou debit difference dans nos décisions quotidiennes.

Avantages des cartes de débit

Les cartes de débit présentent de nombreux avantages qui les rendent attrayantes pour une gestion financière efficace. Contrairement aux cartes de crédit, elles permettent d’effectuer des achats directement avec les fonds disponibles sur notre compte bancaire, ce qui aide à éviter le piège de l’endettement. Cette caractéristique est particulièrement bénéfique pour ceux qui préfèrent un contrôle strict sur leurs dépenses et souhaitent vivre selon leurs moyens.

### Sécurité et simplicité

L’utilisation d’une carte de débit offre une sécurité accrue en limitant le risque d’accumuler des dettes. En effet, chaque transaction est immédiatement déduite du solde disponible, ce qui nous oblige à être plus conscients de nos habitudes de consommation. De plus, la simplicité du fonctionnement des cartes de débit évite la complexité liée aux intérêts et aux remboursements typiques des cartes de crédit.

### Frais réduits

En général, les frais associés aux cartes de débit sont inférieurs à ceux liés aux cartes de crédit. Voici quelques éléments clés concernant ces coûts :

Détails financiers

Description

Frais annuels

Souvent absents ou très faibles comparés aux cartes de crédit.

Taux d’intérêt

Aucun intérêt appliqué puisque l’argent dépensé provient directement du compte.

Retraits au guichet automatique

Des frais peuvent s’appliquer mais sont généralement moins élevés que ceux des crédits.

De cette manière, nous pouvons optimiser notre budget sans surprises désagréables liées à des paiements d’intérêts ou à des frais cachés.

### Accès facile et instantané

Une autre caractéristique appréciable des cartes de débit est leur accessibilité immédiate. Lorsque nous utilisons une carte de débit pour nos achats quotidiens ou en ligne, la transaction est traitée instantanément, facilitant ainsi une gestion rapide et efficace du budget familial ou personnel. Cela permet également un suivi en temps réel des dépenses via les applications bancaires.

En choisissant judicieusement entre carte credit ou debit difference dans nos transactions quotidiennes, il devient évident que les avantages offerts par les cartes de débit contribuent non seulement à une meilleure maîtrise financière mais aussi à une expérience utilisateur simplifiée et sécurisée.

Critères pour choisir entre ces deux types de cartes

Pour faire le choix entre une carte de crédit et une carte de débit, il est essentiel de prendre en compte plusieurs critères qui peuvent influencer notre expérience financière. Chacun de ces types de cartes présente des caractéristiques distinctes qui répondent à des besoins différents. Ainsi, nous devons évaluer nos habitudes de consommation, notre situation financière et nos objectifs personnels.

Objectifs financiers

Avant tout, il convient d’identifier nos objectifs financiers. Si nous recherchons un moyen pour gérer nos dépenses quotidiennes sans risquer l’endettement, la carte de débit s’avère être un choix judicieux. En revanche, si nous avons besoin d’un financement temporaire pour effectuer des achats importants ou profiter d’opportunités avantageuses sans avoir les fonds immédiatement disponibles, la carte de crédit pourrait mieux correspondre à nos attentes.

Habitudes de consommation

Nos habitudes de consommation jouent également un rôle crucial dans cette décision. Pour ceux qui préfèrent effectuer des paiements réguliers avec leurs propres fonds et éviter les frais d’intérêt liés aux crédits, la carte de débit est idéale. À l’inverse, si nous sommes souvent en déplacement et que nous avons besoin d’une certaine flexibilité pour financer des achats imprévus ou voyager à l’étranger sans avoir à transporter beaucoup d’argent liquide, une carte de crédit peut offrir cette commodité.

Gestion du budget

Un autre critère important concerne notre capacité à gérer efficacement notre budget. Les cartes de débit permettent un suivi instantané des transactions puisqu’elles déduisent directement les montants du compte bancaire. Cela favorise une gestion rigoureuse des finances personnelles. En contrepartie, bien que les cartes de crédit offrent parfois des avantages tels que des récompenses ou des assurances voyages, elles nécessitent également une discipline stricte afin d’éviter les dettes cumulatives.

Critères

Carte De Débit

Carte De Crédit

Contrôle Des Dépenses

Direct avec fonds disponibles

Peut engendrer un endettement si mal gérée

Simplicité D’utilisation

Paiements immédiats

Taux d’intérêt variables selon le solde dû

Bénéfices et Récompenses

Aucun généralement

Possibilités variées (réductions sur achats)

En tenant compte non seulement des critères mentionnés ci-dessus mais aussi en réfléchissant à notre style de vie et nos projets futurs, nous pouvons choisir entre carte credit ou debit difference avec plus d’assurance. Ce choix influencera non seulement notre gestion actuelle mais aussi celle futures économies financières.

Impact sur la gestion financière personnelle

La gestion financière personnelle est un aspect crucial de notre quotidien, et le choix entre une carte de crédit et une carte de débit peut avoir un impact significatif sur nos finances. En fonction de la carte choisie, nous pouvons influencer non seulement notre budget immédiat, mais aussi notre santé financière à long terme. Il est donc essentiel de comprendre comment chaque type de carte affecte notre capacité à gérer nos dépenses et à planifier pour l’avenir.

Effets sur le contrôle des dépenses

L’un des principaux avantages d’utiliser une carte de débit réside dans sa capacité à favoriser un meilleur contrôle des dépenses. Étant donné que les paiements sont directement prélevés sur notre compte bancaire, il devient difficile d’excéder nos fonds disponibles. Cela nous incite à adopter des habitudes financières plus disciplinées, car nous devons prendre en compte le solde restant avant d’effectuer tout achat.

En revanche, avec une carte de crédit, bien qu’elle offre la flexibilité nécessaire pour faire face aux imprévus ou réaliser des achats importants sans attendre d’avoir économisé suffisamment, elle peut également conduire à un endettement si elle n’est pas utilisée judicieusement. La tentation d’acheter au-delà de ses moyens peut rapidement devenir problématique.

Difficultés liées à l’endettement

Nous devons également considérer l’impact potentiel du choix entre ces deux cartes sur notre niveau d’endettement. Les cartes de crédit peuvent offrir des avantages comme les programmes de récompenses ou les assurances, mais elles viennent souvent avec des taux d’intérêt élevés qui s’accumulent si le solde n’est pas remboursé intégralement chaque mois. Cela peut entraîner un cycle d’endettement difficile à rompre.

Pour éviter cela, il est primordial que nous établissions un budget solide et que nous évaluions régulièrement nos dépenses afin de ne pas tomber dans ce piège financier.

Taux variables pouvant alourdir le coût total des achats effectués

Bénéfices Associés

Aucun généralement offert ;

Pouvant inclure réductions et protections diverses selon la carte sélectionnée ;

Cela dit, quel que soit le type de carte choisi, il est impératif que nous restions conscients des implications financières associées afin que nos décisions soient alignées avec nos objectifs financiers globaux. En fin de compte, comprendre la différence entre « carte credit ou debit difference » ne se limite pas simplement aux caractéristiques techniques ; cela concerne profondément nos comportements en matière de gestion financière personnelle.