Dans notre vie quotidienne, nous sommes constamment confrontés à la question : carte crédit ou débit ? Les choix que nous faisons en matière de paiement peuvent avoir un impact significatif sur nos finances. En tant que consommateurs avertis, il est crucial de comprendre les différences entre ces deux types de cartes afin de prendre des décisions éclairées.

Nous allons explorer ensemble les caractéristiques et avantages spécifiques de chaque option. La carte crédit offre une flexibilité financière avec la possibilité d’échelonner les paiements tandis que la carte débit permet un contrôle immédiat sur nos dépenses. Quelles sont donc les meilleures situations pour utiliser l’une ou l’autre ?

Restez avec nous pour découvrir comment choisir judicieusement entre carte crédit ou débit, optimiser vos transactions et gérer efficacement votre budget. Quels critères devrions-nous privilégier pour faire le bon choix au moment de régler nos achats ?

Différences Clés Entre Carte Crédit et Débit

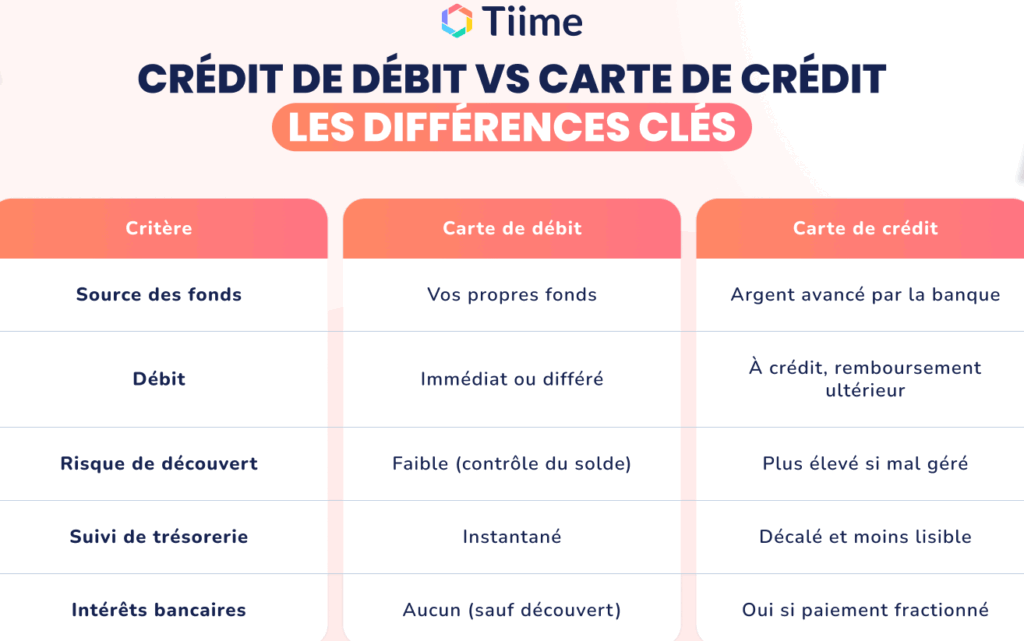

Les cartes de crédit et de débit sont souvent confondues, mais elles présentent des différences fondamentales qui peuvent influencer notre choix lors d’une utilisation quotidienne. La carte de crédit permet d’emprunter des fonds jusqu’à une certaine limite, offrant ainsi la possibilité de rembourser plus tard sans avoir à disposer immédiatement du montant dépensé. En revanche, la carte de débit prélève directement les fonds sur notre compte bancaire au moment de l’achat.

Limites et plafonds

Une distinction cruciale réside dans les limites imposées par chaque type de carte :

- Carte Crédit :

- Plafond défini par l’établissement bancaire.

- Possibilité d’augmenter ce plafond selon notre situation financière.

- Carte Débit :

- Pas de découvert autorisé ; seules les sommes disponibles dans le compte peuvent être utilisées.

- Aucune augmentation possible du montant utilisable sans approvisionnement préalable.

Gestion financière

La gestion des finances personnelles diffère également avec ces deux types de cartes :

- Avec une carte de crédit, nous avons la flexibilité d’étaler nos paiements sur plusieurs mois, ce qui peut aider à gérer des achats importants, mais cela implique aussi un risque accru d’endettement si nous ne faisons pas attention.

- La carte de débit encourage une consommation plus responsable car elle est limitée aux ressources disponibles. Cela peut être un atout pour éviter les dépenses excessives.

Protection et avantages

En termes de protection et bénéfices associés :

- Les cartes de crédit offrent souvent des assurances (voyage, achat) et des programmes de fidélité intéressants qui ne sont généralement pas disponibles avec les cartes débiteurs.

- À l’inverse, certaines cartes de débit peuvent offrir des frais réduits ou nuls pour les retraits aux distributeurs automatiques et lors des paiements en magasin.

Au final, comprendre ces différences clés entre carte crédit ou débit peut nous aider à faire un choix éclairé en fonction non seulement nos habitudes d’achat mais aussi nos objectifs financiers.

Avantages d’une Carte de Crédit

Les cartes de crédit présentent plusieurs avantages qui peuvent enrichir notre expérience financière et faciliter nos transactions quotidiennes. En premier lieu, elles offrent une flexibilité accrue lorsqu’il s’agit de gérer nos finances. Cette capacité à dépenser au-delà de notre solde disponible nous permet d’effectuer des achats importants sans avoir besoin d’un montant immédiat sur notre compte. Cela peut être particulièrement utile en cas d’urgence ou pour réaliser des projets plus conséquents.

Programmes de Récompenses

Un autre avantage non négligeable réside dans les programmes de récompenses associés aux cartes de crédit :

- Points et remises : De nombreuses cartes proposent des points convertibles en remises, voyages ou autres services.

- Fidélité : Les utilisateurs réguliers peuvent bénéficier d’offres exclusives et réductions auprès de certains partenaires commerciaux.

- Avis clients : Les systèmes d’évaluation permettent souvent une meilleure protection contre les fraudes grâce à un suivi rigoureux des transactions.

Sécurité Renforcée

D’un point de vue sécuritaire, la carte de crédit offre également plusieurs protections intéressantes :

- Assurances intégrées : Plusieurs banques incluent automatiquement des assurances voyage ou annulation lors du paiement avec la carte.

- Sécurisation des paiements : En cas de fraude, il est souvent plus simple et rapide d’obtenir un remboursement comparé à une carte débit.

- Système d’alerte : Des notifications instantanées nous informent dès qu’une transaction est effectuée, aidant ainsi à suivre nos dépenses en temps réel.

Cela dit, ces avantages font que la carte crédit ou débit, bien qu’efficaces toutes les deux selon le contexte, répondent à différents besoins financiers. Il est donc essentiel pour nous d’évaluer attentivement ces atouts avant de choisir l’option qui nous convient le mieux.

Inconvénients des Cartes de Débit

Bien que les cartes de débit soient souvent perçues comme une option plus simple et accessible, elles présentent également certains inconvénients qui méritent notre attention. En effet, leur fonctionnement est généralement limité à notre solde disponible, ce qui peut restreindre notre capacité à effectuer des achats importants ou imprévus. De plus, ces cartes n’offrent pas toujours les mêmes protections et avantages que leurs homologues de crédit.

Limites Financières

L’un des principaux inconvénients d’une carte crédit ou débit est la limitation financière imposée par le solde du compte. Contrairement aux cartes de crédit qui permettent d’emprunter jusqu’à un certain montant :

- Achat urgent impossible : Nous ne pouvons pas dépenser au-delà de notre balance actuelle, ce qui peut poser problème en cas d’urgence.

- Pas de marge de manœuvre : Les dépenses imprévues peuvent nous forcer à renoncer à des achats nécessaires si le fonds est insuffisant.

- Difficulté pour les gros achats : Pour des projets conséquents nécessitant une somme importante, la carte de débit peut s’avérer peu pratique.

Sécurité Limitée

D’un point de vue sécuritaire, les cartes de débit comportent également certains risques. Bien qu’elles offrent une certaine protection contre la fraude, celle-ci n’est souvent pas aussi robuste que celle proposée par les cartes de crédit :

- Difficulté dans le remboursement : En cas d’utilisation frauduleuse, obtenir un remboursement peut être plus complexe et lent avec une carte débit.

- Mauvaise couverture en voyage : Souvent, elles ne comprennent pas les assurances voyage intégrées que l’on trouve sur certaines cartes de crédit.

- Sensibilité aux erreurs bancaires : Les transactions effectuées avec une carte debit sont immédiatement débitées du compte courant, rendant difficile la correction rapide d’erreurs financières.

Cela dit, il est crucial pour nous d’évaluer ces inconvénients afin de décider si l’option carte crédit ou débit, malgré ses atouts indéniables dans certaines situations quotidiennes, répond véritablement à nos besoins financiers globaux.

Critères pour Choisir Entre une Carte Crédit ou Débit

Lorsque nous réfléchissons à l’option entre une carte crédit ou débit, plusieurs critères doivent être pris en compte pour faire un choix éclairé. Il est essentiel d’évaluer nos habitudes de consommation, notre situation financière et nos besoins spécifiques afin de déterminer quelle carte s’harmonise le mieux avec notre style de vie.

Besoins Financiers

Le premier critère à considérer est notre situation financière personnelle. Les cartes de crédit peuvent offrir des facilités de paiement intéressantes, mais elles impliquent également la gestion d’une dette potentielle. Par conséquent, il est important de se poser les bonnes questions :

- Ai-je les moyens de rembourser mes achats mensuels ? Si oui, une carte de crédit peut être bénéfique.

- Suis-je souvent confronté à des dépenses imprévues ? Dans ce cas, avoir accès à un crédit peut faciliter ces situations.

- Puis-je gérer les taux d’intérêt associés aux cartes de crédit ? Une bonne compréhension des conditions financières est cruciale.

Fréquence et Type d’Achats

Aussi, la fréquence et le type d’achats que nous effectuons jouent un rôle déterminant dans notre choix. Pour ceux qui réalisent régulièrement des achats importants ou qui voyagent fréquemment, une carte de crédit pourrait s’avérer plus avantageuse grâce aux programmes de récompenses et aux protections supplémentaires :

- Avis sur les voyages : Certaines cartes offrent des assurances voyage intégrées qui peuvent couvrir divers incidents.

- Système de points : Les cartes crédits permettent souvent d’accumuler des points ou du cashback sur chaque achat effectué.

- Dépenses quotidiennes : Pour les petites transactions régulières, une carte debit peut suffire sans nécessiter un endettement supplémentaire.