Dans notre vie quotidienne les cartes bancaires sont devenues indispensables. Mais, carte de crédit ou de débit ? Cette question mérite réflexion car chaque type de carte présente des avantages et des inconvénients qui peuvent influencer nos choix financiers. En tant que consommateurs avertis nous devons comprendre ces différences pour optimiser notre gestion budgétaire.

Dans cet article nous allons comparer la carte de crédit et la carte de débit afin d’éclairer nos décisions. Nous examinerons leurs caractéristiques principales leurs frais éventuels et leur impact sur notre capacité à gérer nos dépenses. Que vous soyez un acheteur régulier en ligne ou un consommateur occasionnel il est crucial de connaître les spécificités de chaque option.

Alors quelle carte convient le mieux à nos besoins quotidiens ? Poursuivons ensemble cette exploration pour trouver la réponse qui nous aidera à faire le meilleur choix financier.

Comparaison entre Carte de Crédit et Carte de Débit

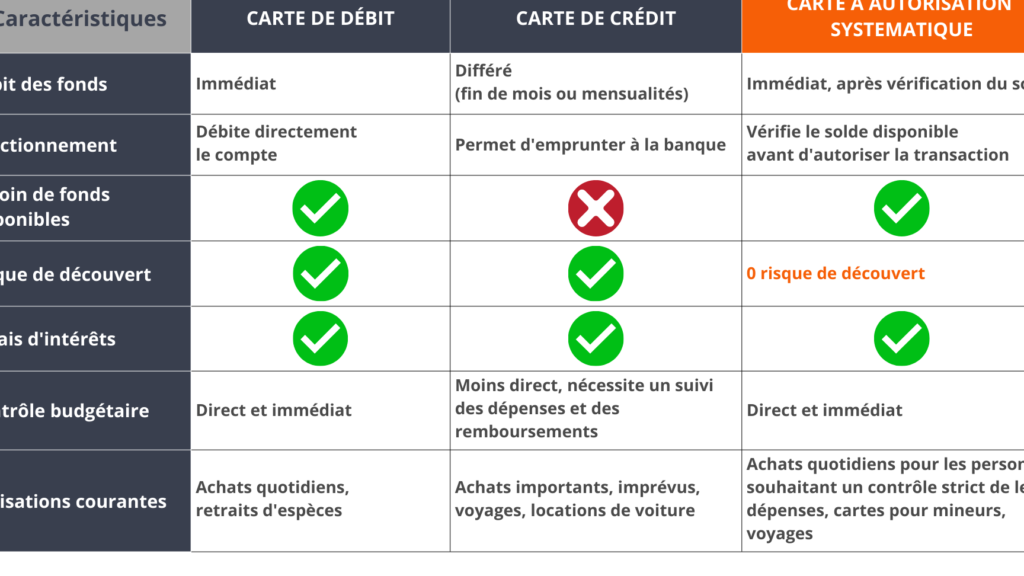

Lorsqu’il s’agit de choisir entre une carte de crédit et une carte de débit, il est essentiel de comprendre les différences fondamentales qui existent entre ces deux types de cartes. Bien que toutes deux permettent d’effectuer des paiements, leur fonctionnement et leurs implications financières diffèrent considérablement. En effet, la carte de crédit nous permet d’emprunter des fonds jusqu’à un certain plafond pour effectuer nos achats, tandis que la carte de débit prélève directement l’argent sur notre compte bancaire.

Principales différences

Pour mieux saisir ces distinctions, examinons quelques aspects clés :

- Mode de paiement :

- Carte de crédit : Nous avons accès à une ligne de crédit qui peut être remboursée ultérieurement.

- Carte de débit : Les achats sont réglés immédiatement via notre solde disponible.

- Frais associés :

- Carte de crédit : Des intérêts peuvent s’appliquer si le montant dû n’est pas remboursé dans le délai imparti.

- Carte de débit : Généralement, moins ou pas d’intérêts si nous restons dans nos limites budgétaires.

- Limites et contrôles :

- Carte de crédit : Un plafond défini par l’institution financière, ce qui peut encourager les dépenses excessives.

- Carte de débit : Limité au solde du compte courant, favorisant ainsi une gestion plus stricte du budget.

Utilisation internationale

Un autre élément à considérer est l’utilisation internationale des cartes. Parfois, certaines cartes de crédit offrent des avantages tels que l’absence d’op frais lors des transactions à l’étranger. En revanche, avec une carte de débit, nous pouvons rencontrer des frais supplémentaires pour les retraits ou paiements en devises étrangères.

| Critère | Carte de Crédit | Carte de Débit |

|---|---|---|

| Accès aux fonds | Crédit disponible | Solde bancaire |

| Paiement immédiat | Non | Oui |

| Dépenses excessives possibles | Oui | Non |

| Sécurité contre la fraude | Souvent meilleure avec protections spécifiques | Bons niveaux mais peuvent varier selon les banques |

En somme, lorsque nous réfléchissons à la question « carte de credit ou debit ? », il devient crucial d’analyser nos habitudes financières et nos besoins quotidiens afin d’opter pour la solution la plus adaptée.

Fonctionnalités Clés des Cartes de Paiement

Les cartes de paiement, qu’il s’agisse d’une carte de crédit ou d’une carte de débit, offrent une variété de fonctionnalités qui répondent à des besoins spécifiques. Comprendre ces fonctionnalités clés est essentiel pour déterminer quel type de carte est le mieux adapté à nos habitudes financières et à notre style de vie. Voici un aperçu des caractéristiques les plus importantes que nous devons considérer.

Gestion du budget

L’un des aspects fondamentaux des cartes de paiement est la façon dont elles nous aident à gérer notre budget.

- Carte de crédit : Grâce à la flexibilité offerte par une ligne de crédit, nous avons la possibilité d’effectuer des achats même si notre solde bancaire est insuffisant. Cependant, cela peut également entraîner un risque d’endettement si nous ne surveillons pas nos dépenses.

- Carte de débit : En revanche, cette carte limite nos paiements au montant disponible sur notre compte courant, ce qui encourage une gestion stricte et responsable du budget.

Programmes de récompenses

Un autre avantage potentiel réside dans les programmes de récompenses associés aux cartes.

- Carte de crédit : De nombreuses cartes offrent des points ou des remises en argent sur chaque achat effectué. Ces avantages peuvent se traduire par des économies substantielles sur le long terme.

- Carte de débit : Bien que certaines banques proposent également des incitations pour l’utilisation d’une carte de débit, celles-ci sont souvent moins généreuses comparées aux offres disponibles avec les cartes de crédit.

Outils et services supplémentaires

La plupart des émetteurs proposent divers outils et services supplémentaires qui enrichissent l’expérience utilisateur.

- Alertes en temps réel : Les deux types de cartes permettent généralement la mise en place d’alertes concernant les transactions effectuées. Cela aide à suivre nos dépenses et à détecter rapidement toute activité suspecte.

- Accès mobile : La majorité des établissements bancaires offrent désormais une application mobile permettant la gestion facile et rapide du compte lié à notre carte. Que ce soit pour consulter le solde ou effectuer un virement instantané, ces applications apportent une grande commodité.

| Fonctionnalité | Carte de Crédit | Carte de Débit |

|---|---|---|

| Gestion du budget | Flexibilité avec emprunt possible | Limité au solde disponible |

| Programmes de récompenses | Souvent générueux (points/remises) | Pouvant être limités |

| Outils supplémentaires | Alertes en temps réel & Accès mobile avancé | Alertes & Accès mobile standard |

En tenant compte toutes ces fonctionnalités clés lors du choix entre une carte de credit ou debit ? , nous pouvons faire un choix éclairé qui correspond parfaitement à nos besoins financiers quotidiens tout en optimisant nos expériences d’achat.

Sécurité des Transactions avec les Cartes

La sécurité des transactions est un aspect primordial lorsque nous choisissons entre une carte de credit ou de debit ?. En effet, la protection de nos informations financières et la prévention des fraudes sont essentielles pour garantir une expérience d’achat sereine. Les deux types de cartes offrent différentes mesures de sécurité qui méritent notre attention.

Mécanismes de protection

Les émetteurs de cartes mettent en place divers mécanismes pour protéger les utilisateurs lors des transactions :

- Système 3D Secure : Pour les cartes de crédit, ce système ajoute une couche supplémentaire d’authentification lors des achats en ligne, garantissant ainsi que seule la personne autorisée peut effectuer une transaction.

- Code PIN : Les cartes de débit utilisent généralement un code PIN requis pour valider chaque achat effectué en magasin, rendant plus difficile l’accès non autorisé à notre compte.

- Alerte SMS : De nombreuses banques proposent l’envoi d’alertes par SMS pour chaque transaction effectuée. Cela permet non seulement de suivre nos dépenses mais aussi d’être informé immédiatement en cas d’activité suspecte.

Cautions et remboursement

En cas d’utilisation frauduleuse ou si nous perdons notre carte, il est important de savoir quelles protections sont mises en place :

- Carte de crédit : La plupart des émetteurs offrent une politique sans responsabilité dans le cas où nous signalons rapidement une fraude. Cela signifie que nous ne serons pas tenus responsables des frais engagés par un tiers.

- Carte de débit : Bien que certaines banques proposent également cette protection, il est crucial d’agir rapidement après avoir remarqué toute activité suspecte pour éviter tout préjudice financier potentiel.