Dans un monde où les options de paiement évoluent rapidement, choisir entre une carte de crédit ou un débit peut sembler déroutant. Quelles sont les différences clés entre ces deux types de cartes ? Pourquoi est-il crucial de bien comprendre leurs caractéristiques avant de faire un choix ?

Nous allons explorer ces questions et bien plus encore. Dans cet article, nous examinerons les avantages et les inconvénients de chaque option. Que vous soyez un novice en matière de finances ou un consommateur averti, il est essentiel de savoir comment chaque type de carte peut influencer votre gestion financière. Préparez-vous à découvrir comment faire le meilleur choix pour vos besoins financiers et à éviter les pièges courants.

Comprendre Les Cartes De Crédit

Les cartes de crédit sont des outils financiers utilisés pour effectuer des achats à crédit. Elles permettent aux utilisateurs d’emprunter de l’argent jusqu’à une certaine limite prédéterminée. Cette flexibilité facilite les transactions, mais comporte également des responsabilités.

Définition Et Fonctionnement

Nos cartes de crédit sont liées à une ligne de crédit fournie par une institution financière. Lorsqu’on utilise une carte, le montant de l’achat est facturé à notre compte, et un remboursement est attendu dans un délai spécifique. Ce remboursement peut inclure des frais d’intérêts si le paiement total n’est pas effectué. Comprendre ce fonctionnement évite des frais supplémentaires imprévus.

Avantages Des Cartes De Crédit

Les cartes de crédit présentent plusieurs avantages significatifs :

Ces avantages font des cartes de crédit un choix attrayant, mais une gestion prudente est essentielle.

Débuts Avec Une Carte De Crédit

Commencer avec une carte de crédit nécessite une compréhension claire de ce que cela implique. Nous devons savoir comment obtenir notre première carte et quels critères d’éligibilité s’appliquent.

Comment Obtenir Sa Première Carte

Pour obtenir notre première carte de crédit, il est essentiel de suivre quelques étapes clés :

- Choisir le bon type de carte : Comparons les différentes offres de cartes de crédit disponibles sur le marché. Certaines offrent des récompenses, tandis que d’autres se concentrent sur des taux d’intérêt compétitifs.

- Faire une demande : Nous remplissons un formulaire de demande en ligne ou en personne. La plupart des institutions financières exigent des informations personnelles et financières pour évaluer notre profil.

- Fournir des justificatifs : Certains établissements demandent des preuves de revenus, comme des fiches de paie ou des relevés bancaires, pour vérifier notre capacité à rembourser.

- Attendre l’approbation : Après avoir soumis notre demande, nous attendons un avis d’approbation, qui peut prendre quelques minutes à quelques jours.

Critères D’Éligibilité

Les critères d’éligibilité peuvent varier d’un émetteur à un autre. Cependant, plusieurs éléments communs se retrouvent généralement :

- Âge minimum : Nous devons être âgés d’au moins 18 ans pour faire une demande de carte.

- Revenu stable : Un revenu régulier ou une source de revenus fiable est souvent requis.

- Historique de crédit : Les établissements vérifient notre historique de crédit. Un bon score améliore nos chances d’approbation.

- Résidence : Certains émetteurs nécessitent que nous soyons résidents du pays dans lequel nous faisons la demande.

Ces critères déterminent non seulement notre éligibilité, mais aussi les conditions qui nous seront proposées une fois la carte approuvée.

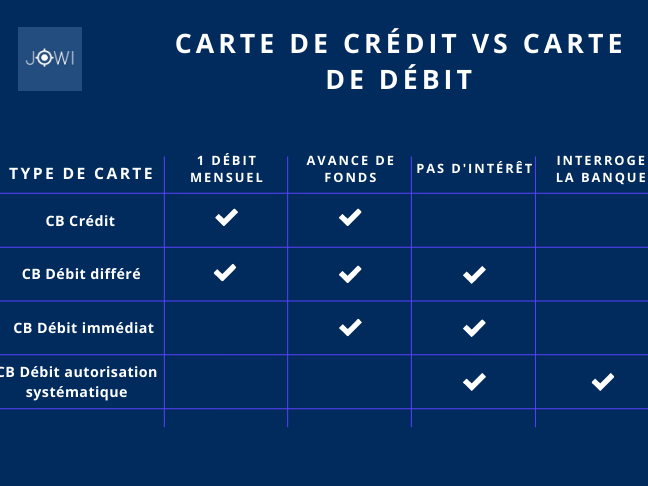

Comparaison Entre Carte De Crédit Et Débit

Nous examinons ici les différences fondamentales entre carte de crédit et carte de débit. Comprendre ces distinctions aide à choisir l’option la plus adaptée à nos besoins financiers.

Différences Clés

- Sources de fonds : Les cartes de crédit permettent d’emprunter jusqu’à une limite définie, tandis que les cartes de débit retirent directement des fonds de notre compte bancaire.

- Frais et intérêts : Les cartes de crédit impliquent des intérêts sur les soldes reportés, alors que les cartes de débit n’entraînent généralement pas de frais d’intérêt tant que nous utilisons les fonds disponibles.

- Impact sur le crédit : Utiliser une carte de crédit affecte notre historique de crédit, aidant à le construire. Les transactions avec une carte de débit n’influencent pas notre score de crédit.

- Protections et avantages : Les cartes de crédit offrent souvent des récompenses, des protections contre la fraude et des assurances voyage. Les cartes de débit, bien qu’elles puissent offrir certains avantages, manquent souvent de ces protections.

Situations Idéales Pour Chaque Type

- Carte de Crédit : Idéale pour les achats importants, les voyages, ou lorsque nous souhaitons profiter de récompenses. On l’utilise également pour établir un historique de crédit solide.

- Carte de Débit : Convient pour les dépenses quotidiennes, car elle contribue à une gestion budgétaire stricte. Elle offre simplicité et immédiateté sans risque d’accumulation de dettes.

En considérant ces différences, nous pouvons faire des choix éclairés qui correspondent à notre style de vie et nos objectifs financiers.

Conseils Pour Utiliser Une Carte De Crédit

Utiliser une carte de crédit avec sagesse permet de profiter de ses avantages sans se précipiter dans des problèmes financiers. Voici quelques conseils pratiques.

Gestion Des Dépenses

Gérer nos dépenses avec une carte de crédit nécessite une vigilance constante. On peut établir un budget mensuel et le suivre pour éviter les excès. On aurait également intérêt à surveiller régulièrement notre relevé de compte pour repérer les transactions inattendues.

Utiliser des applications de gestion financière aide à suivre nos dépenses. Par exemple, des applications comme Mint ou YNAB facilitent cette tâche. On peut aussi se fixer un plafond mensuel pour les achats sur carte de crédit, réduisant ainsi le risque d’excès.

Éviter Les Frais

Éviter les frais cachés est crucial pour une utilisation efficace d’une carte de crédit. On doit porter attention aux taux d’intérêt et aux conditions de notre contrat de carte. Si possible, on choisit de régler notre solde en entier chaque mois pour éviter les frais d’intérêt.

Ne pas rater les dates d’échéance nous aide à éviter les frais de retard. On peut configurer des rappels ou des paiements automatiques pour rester à jour. De plus, on bénéficie parfois de récompenses ou de cas spécifiques sans entrer dans une spirale de dettes en utilisant la carte à bon escient.

En appliquant ces stratégies, on maximise les avantages de notre carte de crédit tout en minimisant les risques financiers.

Conclusion

Choisir entre une carte de crédit et une carte de débit est une décision qui mérite réflexion. Chacune a ses propres avantages et inconvénients qui peuvent influencer notre gestion financière. En comprenant ces différences et en appliquant des conseils pratiques, on peut tirer le meilleur parti de ces outils.

Adopter une approche responsable est essentiel. En surveillant nos dépenses et en respectant un budget, on évite les pièges courants liés à l’utilisation des cartes de crédit. Que l’on opte pour une carte de crédit ou de débit, notre objectif doit toujours être de gérer nos finances de manière éclairée et prudente.