Dans un monde où les transactions se font de plus en plus rapidement, choisir entre une carte Visa crédit ou débit peut sembler déroutant. Quelle option est la plus adaptée à nos besoins quotidiens ? Que ce soit pour faire des achats en ligne ou pour payer au magasin, chaque type de carte a ses avantages et inconvénients.

Nous allons explorer les différences essentielles entre ces deux cartes, en mettant en lumière leurs fonctionnalités, leurs frais et leur impact sur notre budget. En comprenant mieux ces options, nous pourrons prendre des décisions éclairées qui nous aideront à gérer nos finances de manière efficace.

Restez avec nous pour découvrir comment une simple carte peut transformer notre expérience d’achat et optimiser notre gestion financière.

Présentation des Cartes Visa

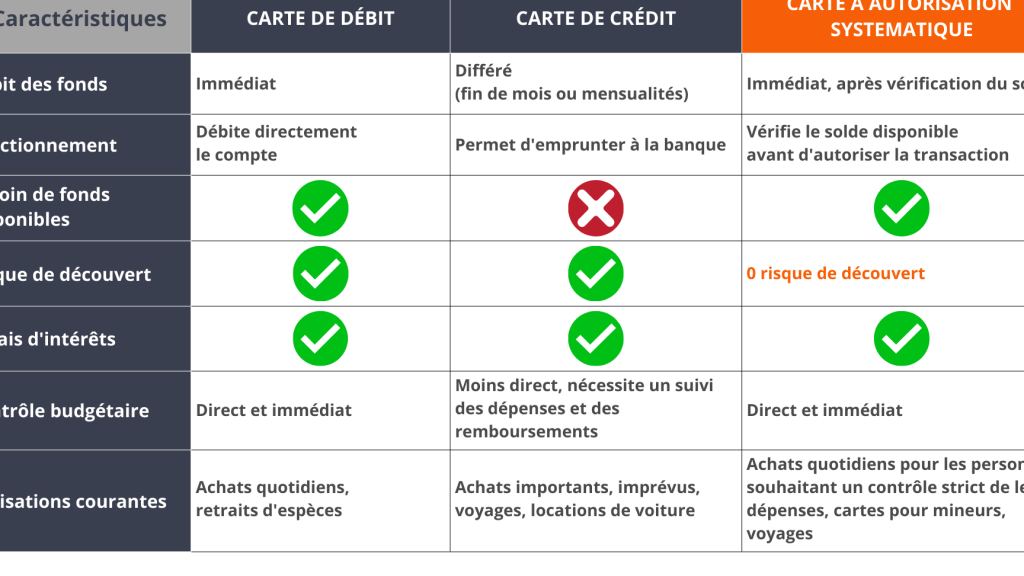

Les cartes Visa se divisent en deux catégories principales, la carte Visa crédit et la carte Visa débit. Chacune de ces options présente des caractéristiques distinctes qui peuvent influencer nos choix financiers.

Carte Visa Crédit

La carte Visa crédit permet de payer à crédit, c’est-à-dire qu’elle offre un montant qu’on peut utiliser pour réaliser des achats. On peut rembourser ce montant ultérieurement, souvent avec des intérêts si on ne paye pas en totalité chaque mois. Cette option est utile pour les dépenses importantes où un paiement immédiat n’est pas possible. Toutefois, il est essentiel de surveiller les frais associés et le taux d’intérêt applicable.

Carte Visa Débit

La carte Visa débit, en revanche, déduit directement les fonds du compte bancaire lors d’un achat. Ainsi, il n’y a pas de possibilité d’endettement, ce qui aide à mieux contrôler son budget. Par exemple, si notre solde est de 500 €, nous ne pouvons pas dépenser plus que ce montant. C’est une solution pratique pour les achats quotidiens.

Comparaison des Fonctionnalités

| Caractéristiques | Carte Visa Crédit | Carte Visa Débit |

|---|---|---|

| Mode de paiement | À crédit | À partir des fonds disponibles |

| Impact sur le budget | Peut entraîner des frais d’intérêts | Pas de frais d’intérêts |

| Gestion des dépenses | Peut dépasser le solde, risque d’endettement | Limité au solde du compte, pas de risque |

| Outils supplémentaires | Souvent accompagnée de programmes de fidélité | Souvent sans programmes supplémentaires |

Nous observons ainsi que chaque type de carte Visa a ses propres avantages et inconvénients. Choisir entre une carte Visa crédit et une carte Visa débit dépend largement de nos habitudes de consommation et de notre gestion financière. En tenant compte de ces éléments, nous pouvons faire un choix éclairé qui correspond le mieux à nos besoins financiers.

Différences entre Carte Visa Crédit et Débit

Nous allons explorer les principales différences entre la carte Visa crédit et la carte Visa débit. Chacune possède des caractéristiques spécifiques et des impacts financiers distincts à considérer pour nos choix de paiement.

Avantages de la Carte Visa Crédit

Une carte Visa crédit offre plusieurs avantages notables. Elle permet d’effectuer des achats sans avoir les fonds immédiatement disponibles. Cela donne une flexibilité importante, surtout en cas de dépenses imprévues. Les émissions de bonus ou de points de fidélité sont fréquentes. Avec chaque achat, il est possible de cumuler des récompenses qui peuvent être échangées plus tard. L’accès à un montant de crédit peut aider à construire notre historique de crédit. Cela revêt une importance pour obtenir des prêts ou d’autres crédits à l’avenir. Enfin, les mois de remboursement permettent de gérer les paiements en plusieurs fois, ce qui peut s’avérer utile pour des achats importants.

Avantages de la Carte Visa Débit

La carte Visa débit présente aussi des avantages. Elle permet de ne dépenser que l’argent que nous avons sur notre compte. Cela aide à éviter l’endettement, étant donné qu’aucun crédit n’est impliqué. Le suivi des dépenses s’avère plus simple, car chaque transaction se reflète immédiatement dans notre solde bancaire. Les frais associés aux cartes de débit sont souvent inférieurs, car il n’y a pas d’intérêts à payer. De plus, les cartes Visa débit offrent un accès rapide et direct à notre argent, facilitant les achats quotidiens. Cela rend les opérations de paiement rapides et sans souci.

Utilisation des Cartes Visa

Les cartes Visa jouent un rôle crucial dans notre quotidien en rendant les transactions plus simples et rapides. Que ce soit en ligne ou en magasin, leur utilisation est répandue.

Sécurité des Transactions

La sécurité des transactions est l’une de nos priorités majeures. Chaque carte Visa est équipée de fonctionnalités de sécurité robustes. Ces fonctionnalités incluent la technologie de puce EMV, qui rend les paiements plus sûrs. On constate également que des outils de surveillance des fraudes sont disponibles, alertant les utilisateurs en cas d’activités suspectes. Pour renforcer encore la sécurité, nous recommandons l’activation des notifications en temps réel pour chaque transaction. Cela aide à détecter rapidement toute anomalie.

Acceptation Internationale

L’acceptation internationale des cartes Visa facilite les voyages et les achats à l’étranger. Plus de 46 millions de commerçants dans le monde acceptent les cartes Visa, soit un large éventail de services allant des hôtels aux restaurants. En utilisant une carte Visa, nous pouvons effectuer des paiements en devises locales sans complications. De plus, les taux de change appliqués sont généralement compétitifs par rapport aux méthodes de change traditionnelles. Cela permet une gestion fluide de notre budget lors des voyages internationaux.

Coûts Associés aux Cartes Visa

Les coûts associés aux cartes Visa peuvent varier selon le type de carte choisi. Nous identifions plusieurs frais importants à considérer lors de l’utilisation d’une carte Visa, et leur compréhension aide à gérer son budget efficacement.

- Frais annuels : Certaines cartes Visa, notamment les cartes de crédit, imposent des frais annuels. Ces frais peuvent aller de 0 € à 300 €, selon les avantages offerts.

- Taux d’intérêt : Les cartes Visa crédit appliquent des taux d’intérêt sur les soldes impayés. Le taux moyen se situe autour de 18 %, mais il peut atteindre 25 % ou plus selon le profil de l’utilisateur.

- Frais de transaction : Les transactions en devises étrangères peuvent entraîner des frais supplémentaires, souvent de 2 % à 3 % sur le montant total.

- Frais de retrait d’argent : Retirer de l’argent avec une carte Visa crédit entraîne des frais. Ces frais oscillent entre 3 € et 5 €, en fonction de la banque et du montant retiré.

- Frais de dépassement de limite : Nous pouvons être frappés par des frais de dépassement de limite lorsque des transactions dépassent le montant disponible sur notre carte. Ces frais varient, généralement entre 25 € et 35 €.

- Frais de remboursement tardif : Si un paiement est manqué, un frais de remboursement tardif peut être appliqué. Ce frais se situe souvent entre 25 € et 40 €.

Nous avons donc divers coûts à prendre en compte lors de l’utilisation d’une carte Visa. Une planification budgétaire adéquate nous permet de minimiser ces frais tout en profitant des avantages que ces cartes offrent.

Conclusion

Choisir entre une carte Visa crédit et une carte Visa débit dépend vraiment de nos besoins financiers et de nos habitudes de consommation. Chacune de ces cartes offre des avantages uniques qui peuvent s’adapter à notre style de vie.

En pesant les options et en considérant les frais associés nous pouvons faire un choix éclairé qui nous aidera à mieux gérer notre budget. Que l’on privilégie la flexibilité d’une carte de crédit ou la simplicité d’une carte de débit il est essentiel de rester vigilant sur nos dépenses.

Avec une bonne planification et une utilisation réfléchie nous pouvons tirer le meilleur parti de notre carte Visa tout en assurant notre sécurité financière.