Changer de banque peut sembler complexe, surtout quand on a un crédit immobilier en cours. Mais qu’est-ce qui nous empêche de faire ce changement ? Nous avons souvent l’impression que la procédure est trop compliquée ou risquée. Pourtant, il est possible d’optimiser nos conditions financières tout en préservant notre crédit.

Dans cet article, nous allons explorer comment changer de banque avec un crédit immobilier en toute sérénité. Nous aborderons les étapes essentielles à suivre, les documents nécessaires et les conseils pour éviter les pièges courants. Êtes-vous prêt à découvrir comment améliorer vos conditions bancaires et alléger vos mensualités ? Restez avec nous pour en savoir plus et prendre le contrôle de votre situation financière.

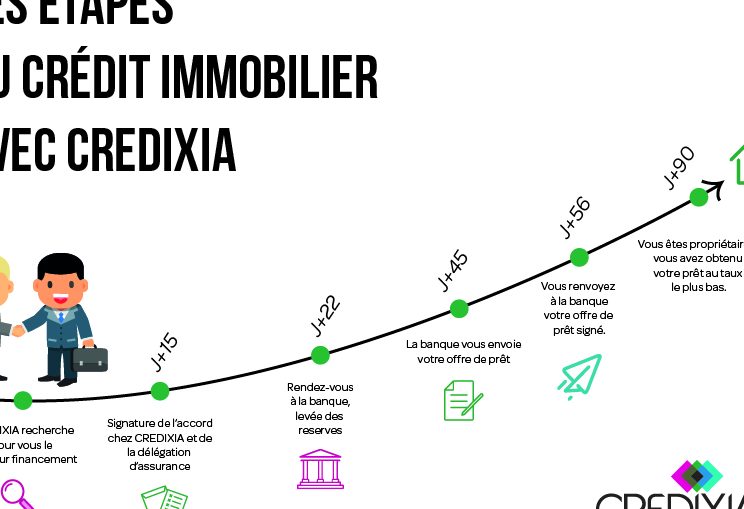

Comprendre Le Processus De Changement De Banque

Changer de banque avec un crédit immobilier nécessite de suivre certaines étapes précises. Tout d’abord, il est essentiel d’évaluer ses besoins financiers et les offres de différentes banques. Comparons les taux d’intérêt, les frais et les conditions de remboursement. Ensuite, nous devons rassembler les documents nécessaires, comme le contrat de prêt, les bulletins de salaire et les relevés bancaires.

En outre, l’étape suivante consiste à contacter la nouvelle banque pour présenter notre dossier. Il est important de poser des questions sur les conditions de portabilité du crédit. Souvent, la nouvelle banque prendra en charge les démarches administratives, facilitant ainsi la transition.

De plus, informons notre banque actuelle de notre intention de changer de banque. Cela peut inclure la clôture du compte courant, mais aussi la négociation potentielle des conditions de crédit. Si des pénalités s’appliquent au changement de banque, elles doivent être clairement identifiées.

Enfin, une fois le changement effectué, surveillons attentivement nos finances pour éviter toute mauvaise surprise. Adoptons une approche proactive et vérifions que le nouveau prêt correspond bien à nos attentes financières et que les économies réalisées justifient cette démarche.

Étapes À Suivre Pour Changer De Banque

Changer de banque quand on a un crédit immobilier implique plusieurs étapes claires et bien définies. Suivons ces étapes pour faciliter cette démarche.

Évaluer Votre Situation Financière

Nous devons d’abord analyser notre situation financière. Cela inclut :

- Revenus mensuels : Considérons tous les revenus, y compris les salaires, les primes et les revenus locatifs.

- Dépenses fixes : Notons toutes les dépenses courantes comme le loyer, les factures et les mensualités du crédit immobilier.

- Épargne : Évaluons notre épargne actuelle et les comptes d’épargne disponibles.

- Crédit en cours : Confirmons le montant restant du crédit immobilier.

Cette évaluation complète nous aide à comprendre où nous en sommes et à déterminer quelles conditions de prêt peuvent nous convenir.

Comparer Les Offres Des Banques

Nous devons ensuite Comparer Les Offres Des Banques. Voici quelques aspects à considérer :

- Taux d’intérêt : Scrutons les taux fixés par différentes banques pour le prêt immobilier.

- Frais de dossier : Notons les frais éventuels en lien avec le nouveau prêt.

- Conditions de remboursement : Vérifions la flexibilité des conditions de remboursement et la durée du crédit.

- Services supplémentaires : Considérons les services offerts par la nouvelle banque, comme l’assurance ou les conseils financiers.

Comparer ces éléments permet de choisir l’offre la plus avantageuse. En prenant le temps de scruter et d’analyser chaque option, nous maximisons nos chances d’obtenir des conditions favorables pour notre crédit immobilier.

Les Implications D’un Crédit Immobilier

Changer de banque avec un crédit immobilier entraîne plusieurs implications. Il est essentiel de comprendre les conditions de remboursement et les pénalités éventuelles qui peuvent se présenter lors de ce processus.

Les Conditions De Remboursement

Les conditions de remboursement d’un crédit immobilier varient selon les établissements bancaires.

- Nous devons examiner les taux d’intérêt proposés par la nouvelle banque.

- Nous devons vérifier les modalités de remboursement anticipé.

- Nous devons prendre en compte la durée restante du crédit et son impact sur les mensualités.

Lorsque nous recevons une nouvelle offre, il est crucial d’identifier si les nouvelles conditions sont plus avantageuses. Parfois, une simple réduction du taux d’intérêt peut engendrer des économies significatives sur le long terme.

Les Pénalités Éventuelles

Les pénalités sont souvent inévitables lors d’un changement de banque.

- Nous devons être conscients que des frais de remboursement anticipé peuvent s’appliquer.

- Nous devons anticiper des frais pour la clôture de notre compte actuel.

- Nous devons considérer les frais de dossier de la nouvelle banque.

Il est important d’examiner le contrat de prêt actuel pour identifier toute pénalité spécifique. En comparant les coûts associés, nous pouvons évaluer si l’ensemble du processus en vaut la peine.

Les Avantages De Changer De Banque

Changer de banque, même avec un crédit immobilier en cours, présente des avantages significatifs. Nous pouvons réduire nos mensualités en trouvant de meilleures conditions de prêt. En effet, les taux d’intérêt peuvent varier considérablement d’une banque à l’autre. En choisissant une offre plus avantageuse, on peut réaliser des économies notables sur le coût total de l’emprunt.

Nous bénéficions également de services améliorés en optant pour une nouvelle banque. Souvent, les banques concurrentes offrent des fonctionnalités numériques avancées, des conseils personnalisés ou encore une meilleure gestion des comptes. Ces services peuvent faciliter notre quotidien financier et fournir une plus grande transparence sur nos opérations bancaires.

Nous avons aussi la possibilité de renégocier nos conditions. En changeant de banque, il est possible de discuter des modalités du crédit, y compris des options de remboursement anticipé. Cela peut s’avérer très avantageux si jamais notre situation financière change ou si nous souhaitons rembourser notre prêt plus rapidement.

Nous avons aussi l’opportunité de bénéficier de bonifications. Certaines banques attirent les nouveaux clients avec des primes, telles que des remises sur les frais bancaires ou des offres promotionnelles. Il est essentiel d’examiner ces incitations lors de la comparaison des différentes banques.

Nous afin de nous débarrasser de frais inutiles. Certaines banques imposent des frais élevés pour la gestion des comptes. En effectuant une recherche approfondie, nous pouvons trouver une banque qui offre des services similaires pour un coût inférieur, voire aucun frais.

Pour conclure cette section, il est crucial de analyser les bénéfices potentiels avant de changer de banque. En pesant soigneusement ces avantages, nous pouvons améliorer notre situation financière tout en maintenant notre crédit immobilier à des conditions favorables.

Conseils Pratiques Pour Un Changement Réussi

Dans le cadre d’un changement de banque avec un crédit immobilier, le processus peut sembler intimidant. Toutefois, suivons quelques étapes clés pour garantir un changement réussi.

- Analysons notre situation financière. Évaluons nos revenus, nos dépenses fixes, et le montant restant du crédit. Un bilan financier complet guidera nos décisions.

- Comparons les offres des banques. Regardons attentivement les taux d’intérêt, les frais de dossier et les conditions de remboursement. Ces éléments varient d’une banque à une autre et peuvent influer sur nos mensualités.

- Rassemblons les documents nécessaires. Préparons le contrat de prêt, les relevés bancaires et d’autres justificatifs requis. Une préparation minutieuse facilite les démarches.

- Contactons la nouvelle banque. Présentons notre dossier de manière claire et posons des questions sur les conditions de portabilité du crédit. Comprendre le processus permet d’éviter des malentendus.

- Informons notre banque actuelle. Annonçons notre intention de changer et vérifions les pénalités éventuelles. Connaître les frais associés aide à prendre des décisions éclairées.

- Vérifions les modalités de remboursement anticipé. Les pénalités peuvent varier d’une banque à l’autre. Évaluer ces coûts aide à juger de la pertinence du changement.

- Surveillons nos finances après le changement. Une fois le nouveau prêt en place, vérifions régulièrement ses performances pour s’assurer qu’il répond bien à nos attentes.

En suivant ces conseils, on peut maximiser nos chances d’effectuer un changement de banque avec succès tout en préservant les avantages de notre crédit immobilier.

Conclusion

Changer de banque avec un crédit immobilier en cours peut sembler intimidant mais c’est une démarche qui peut nous apporter des avantages financiers considérables. En évaluant soigneusement nos besoins et en comparant les offres disponibles, on peut dénicher des conditions plus favorables.

Il est essentiel de bien comprendre les modalités de portabilité de notre crédit et de prendre en compte les éventuelles pénalités. En suivant les étapes recommandées et en restant vigilant sur nos finances, on peut réaliser des économies significatives tout en bénéficiant de services améliorés. Ce changement peut véritablement transformer notre quotidien financier et nous permettre de mieux gérer nos emprunts.