Changer de banque quand on a un crédit immobilier peut sembler complexe et intimidant. Cependant nous avons la possibilité d’optimiser nos conditions financières et de réduire nos mensualités. Dans cet article nous allons explorer les étapes essentielles pour réussir ce changement sans complications.

Nous examinerons les raisons qui peuvent nous pousser à changer de banque ainsi que les avantages potentiels que cela peut engendrer. En outre nous partagerons des conseils pratiques pour faciliter cette transition tout en préservant notre crédit immobilier. Est-il vraiment possible de bénéficier de meilleures offres tout en gardant son prêt actuel ? Nous sommes convaincus que notre démarche éclairée pourra répondre à cette question et bien d’autres encore au fil de notre lecture.

Changer de banque quand on a un crédit immobilier : les raisons de cette démarche

Changer de banque quand on a un crédit immobilier peut sembler une tâche ardue, mais il existe plusieurs raisons convaincantes qui nous poussent à envisager cette option. En effet, le marché bancaire évolue constamment, et il est essentiel d’évaluer régulièrement notre situation pour s’assurer que nous bénéficions des meilleures conditions possibles.

Avantages financiers

L’une des principales raisons pour changer de banque est la possibilité de réaliser des économies sur nos mensualités. En comparant les offres disponibles, nous pouvons découvrir des taux d’intérêt plus attractifs ou des frais réduits. Par exemple :

- Taux d’intérêt plus bas : De nombreuses banques proposent régulièrement des promotions ou ajustent leurs tarifs en fonction du marché.

- Frais bancaires allégés : Certaines institutions offrent des services sans frais supplémentaires, ce qui peut réduire significativement le coût total de notre crédit immobilier.

Adaptation aux besoins

Nos besoins peuvent évoluer au fil du temps. Il se peut que notre banque actuelle ne réponde plus à nos attentes en matière de services ou de flexibilité. Changer de banque quand on a un crédit immobilier pourrait alors être une solution judicieuse pour :

- Obtenir une meilleure gestion : Une nouvelle banque pourrait proposer une interface utilisateur plus intuitive et un service client réactif.

- Accéder à d’autres produits financiers : Si nous avons besoin d’un prêt complémentaire ou d’une assurance liée à notre crédit, il peut être intéressant de choisir une institution qui offre ces options sous un même toit.

Optimisation globale

Enfin, changer de banque peut également faire partie d’une stratégie financière plus large visant à optimiser notre patrimoine. En consolidant nos comptes dans une seule institution ou en diversifiant nos placements avec différentes banques, nous pouvons mieux gérer nos finances personnelles. Cela inclut :

- Amélioration du suivi budgétaire : Avoir tous nos produits bancaires centralisés facilite le suivi et la gestion quotidienne.

- Négociations facilitées : Lorsque l’on envisage plusieurs produits chez la même banque (crédit immobilier, assurance vie…), cela peut renforcer notre position lors des négociations tarifaires.

Ainsi, les raisons qui peuvent motiver un changement de banque sont multiples et variées. Nous devons donc rester attentifs aux nouvelles opportunités afin d’optimiser tant notre crédit immobilier que l’ensemble de nos finances personnelles.

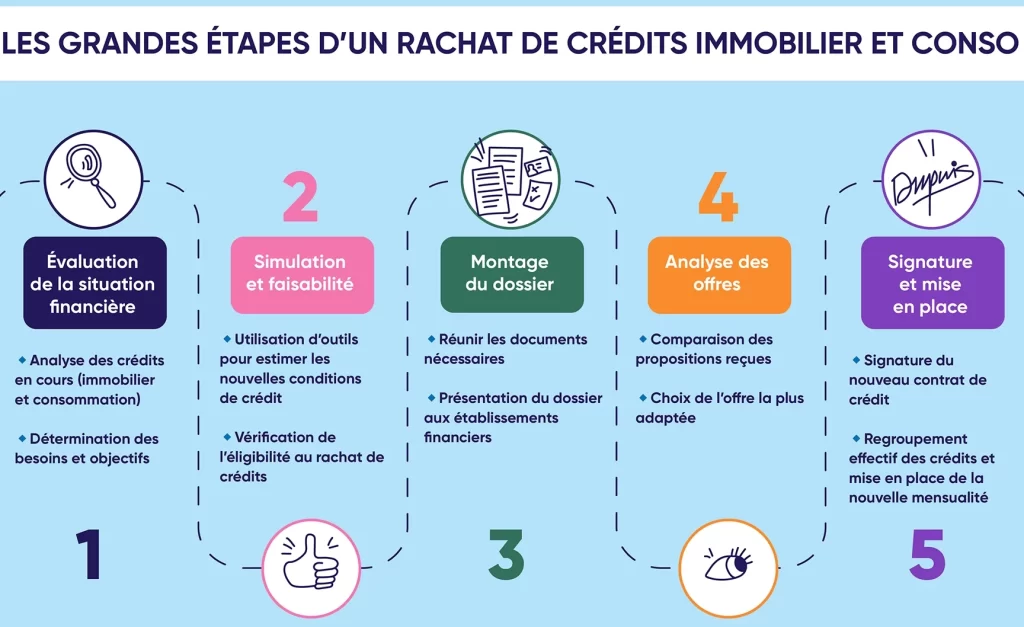

Les étapes essentielles pour réussir le changement de banque

Pour réussir le changement de banque quand on a un crédit immobilier, il est crucial de suivre certaines étapes clés. Ces étapes nous permettront non seulement de faciliter la transition, mais aussi d’assurer que nous prenons des décisions éclairées tout au long du processus.

### Évaluer notre situation actuelle

Avant toute chose, il est essentiel de faire un point sur notre situation financière et bancaire actuelle. Cela implique de rassembler tous les documents nécessaires concernant notre crédit immobilier, tels que :

– Le contrat de prêt

– Les relevés bancaires récents

– Les informations sur les assurances liées au crédit

Cette évaluation nous donnera une vision claire des éléments à prendre en compte lors du changement de banque.

### Comparer les offres disponibles

Une fois que nous avons une idée précise de notre situation, il est temps d’explorer le marché. Nous devons comparer les différentes banques et leurs offres pour trouver celle qui propose les meilleures conditions. Voici quelques critères importants à considérer :

– Taux d’intérêt appliqué

– Frais annexes (dossier, gestion…)

– Flexibilité des remboursements

– Services additionnels proposés (assurances, produits d’épargne…)

Il peut être judicieux d’utiliser des comparateurs en ligne ou de consulter un conseiller financier pour obtenir une vue d’ensemble.

### Préparer le dossier pour la nouvelle banque

Après avoir sélectionné la banque cible, il faut préparer un dossier solide. Cela inclut tous les documents pertinents ainsi qu’une présentation claire de notre projet et nos motivations pour changer. Un bon dossier doit démontrer notre capacité à rembourser le crédit tout en mettant en avant nos atouts financiers.

| Documents nécessaires | Description |

|---|---|

| Contrat actuel | Copie du contrat du crédit immobilier existant. |

| Revenus récents | Bulletins de salaire ou justificatifs fiscaux des dernières années. |

| Situation patrimoniale | Détails sur nos actifs financiers et biens immobiliers. |

| Historique bancaire | Données sur nos comptes bancaires et comportements financiers. |

### Finaliser le transfert

Une fois l’accord obtenu avec la nouvelle banque, il faudra organiser le transfert effectif du crédit immobilier. Ce processus inclut généralement plusieurs étapes administratives comme :

1. La résiliation du contrat avec l’ancienne banque.

2. L’ouverture d’un nouveau compte si besoin.

3. La mise en place des virements automatiques pour le remboursement mensuel.

Nous devrions également veiller à ce qu’il n’y ait pas de rupture dans le paiement des mensualités afin d’éviter toute pénalité ou impact négatif sur notre cote de crédit.

En suivant ces étapes essentielles, nous pouvons assurer une transition fluide lors du changement de banque quand on a un crédit immobilier, optimisant ainsi nos finances personnelles tout en réduisant potentiellement nos coûts liés au prêt.

Comprendre les implications financières d’un transfert de crédit

Lorsqu’on envisage de changer de banque quand on a un crédit immobilier, il est primordial de bien comprendre les implications financières qui en découlent. Un transfert de crédit peut entraîner des coûts supplémentaires, mais également des économies significatives si l’opération est bien menée. Nous devons donc analyser soigneusement tous les aspects financiers avant de finaliser notre décision.

Les frais associés au transfert

Il existe plusieurs types de frais auxquels nous devons être attentifs lors d’un changement de banque :

- Frais de dossier : La nouvelle banque peut exiger des frais pour traiter notre demande.

- Indemnités de remboursement anticipé (IRA) : Si nous remboursons notre crédit par anticipation auprès de l’ancienne banque, celle-ci pourrait appliquer une pénalité.

- Frais d’hypothèque : Le coût lié à la réévaluation du bien immobilier ou aux démarches notariales nécessaires pour mettre à jour l’acte hypothécaire.

Il est crucial d’évaluer ces coûts afin d’éviter toute surprise désagréable et garantir que le changement soit financièrement bénéfique.

Économies potentielles

D’un autre côté, le transfert vers une nouvelle banque peut aussi offrir des avantages financiers notables :

- Taux d’intérêt plus bas : En choisissant une offre plus attractive, nous pouvons réduire nos mensualités et le coût total du prêt.

- Meilleures conditions : Certaines banques proposent des options flexibles concernant les remboursements qui peuvent s’adapter à notre situation financière.

Nous devrions simuler nos futurs paiements avec différentes offres pour visualiser concrètement les économies réalisées sur la durée du prêt.

| Type de frais | Montant estimé |

|---|---|

| Frais de dossier | 200 – 500 € |

| Indemnités de remboursement anticipé | 1 – 3 % du capital restant dû |

| Frais d’hypothèque | 300 – 1 000 € selon la situation géographique et le notaire choisi. |

| Taux d’intérêt actuels proposés par la nouvelle banque | A partir de 1,5 % (selon profil) |

En examinant minutieusement ces éléments financiers, nous serons mieux préparés à prendre une décision éclairée sur le transfert. Ainsi, il devient possible non seulement d’optimiser nos dépenses liées au crédit immobilier mais aussi d’améliorer globalement notre santé financière.

Comment négocier avec votre nouvelle banque lors du changement

Lors de notre changement de banque quand on a un crédit immobilier, la négociation avec notre nouvelle banque est une étape cruciale. En effet, bien préparer cette phase peut nous permettre d’obtenir des conditions plus favorables et de maximiser nos économies. Il est essentiel d’aborder cette négociation avec confiance et stratégie.

Préparation à la négociation

Avant de rencontrer un conseiller bancaire, nous devrions rassembler toutes les informations pertinentes concernant notre situation financière actuelle. Cela inclut :

- Détails de notre crédit immobilier : Montant du prêt, taux d’intérêt actuel, durée restante.

- Comparaison des offres : Analyser les propositions d’autres banques pour avoir une base solide lors de la discussion.

- Documents nécessaires : Rassembler les relevés bancaires, bulletins de salaire et autres justificatifs qui pourraient renforcer notre dossier.

Une bonne préparation nous permettra non seulement de paraître crédibles aux yeux du banquier mais aussi d’identifier clairement ce que nous souhaitons obtenir.

Stratégies pour réussir la négociation

Pour mener à bien notre négociation avec la nouvelle banque, voici quelques stratégies efficaces :

- Mettre en avant nos atouts : Si nous avons un bon profil emprunteur (revenus stables, faible taux d’endettement), il est important de le faire valoir.

- Être flexible sur certains points : Parfois, accepter une légère hausse du taux ou des frais en échange d’autres avantages peut être bénéfique.

- Poser des questions claires : Interroger le conseiller sur tous les aspects du crédit proposé (frais cachés, modalités de remboursement) montre que nous sommes informés et sérieux.

En utilisant ces stratégies lors de nos échanges avec le conseiller bancaire, nous augmentons significativement nos chances d’obtenir une offre avantageuse.

| Critères | Exemples |

|---|---|

| Taux d’intérêt | A partir de 1,5 % selon le profil |

| Frais associés au prêt | 0 – 500 € en fonction des services proposés |

| Conditions flexibles | Possibilité de modulation des mensualités en cas de besoin |

| Délai d’obtention des fonds | Entre 15 jours et 1 mois selon l’établissement choisi. |

En gardant ces éléments à l’esprit pendant notre démarche pour changer de banque quand on a un crédit immobilier, nous serons mieux armés pour obtenir l’accord qui répondra le mieux à nos besoins financiers tout en évitant les pièges potentiels liés au transfert.

Les erreurs à éviter lors du changement de banque avec un crédit immobilier

Changer de banque quand on a un crédit immobilier peut être une démarche bénéfique, mais elle comporte également des risques si nous ne sommes pas vigilants. Il est crucial d’identifier et d’éviter certaines erreurs courantes qui pourraient compromettre notre situation financière ou entraîner des frais supplémentaires. En étant conscients de ces pièges potentiels, nous pouvons prendre des décisions éclairées tout au long du processus.

Ne pas comparer les offres

L’une des erreurs majeures consiste à ne pas effectuer une comparaison approfondie entre les différentes offres disponibles sur le marché. Chaque banque propose ses propres conditions, taux d’intérêt et frais associés aux crédits immobiliers. Il est donc essentiel de demander plusieurs devis et de les analyser attentivement pour choisir la solution la plus avantageuse pour nos besoins.

Ignorer les frais annexes

Un autre écueil fréquent est d’ignorer les frais annexes liés au transfert de crédit. Ces coûts peuvent inclure :

- Frais de dossier : Certaines banques facturent des frais pour l’étude du dossier.

- Pénalités de remboursement anticipé : Si notre contrat actuel prévoit une pénalité en cas de remboursement anticipé, cela pourrait alourdir nos dépenses.

- Frais notariés : Le changement de banque peut nécessiter une nouvelle formalité notariale.

Il est important d’évaluer ces éléments avant de finaliser notre choix.

Négliger le délai nécessaire

Sous-estimer le temps nécessaire pour finaliser le changement peut également poser problème. La procédure prend souvent plusieurs semaines, pendant lesquelles il faut s’assurer que toutes les étapes sont bien respectées. Nous devons tenir compte des délais imposés par chaque établissement bancaire ainsi que ceux nécessaires pour réaliser toutes les démarches administratives.

| Type d’erreur | Conséquences possibles |

|---|---|

| Ne pas comparer les offres | Taux moins compétitifs et conditions défavorables. |

| Ignorer les frais annexes | Dépenses imprévues qui augmentent le coût global du crédit. |

| Négliger le délai nécessaire | Retards dans l’obtention du nouveau prêt pouvant entraîner des problèmes financiers. |

En évitant ces erreurs lors du processus pour changer de banque quand on a un crédit immobilier, nous maximisons nos chances d’obtenir un accord favorable qui répondra à nos attentes financières sans complications inutiles.