Lorsque nous envisageons d’acquérir un bien, il est essentiel de se poser la question suivante : choix crédit ou leasing ? Chacune de ces options présente des avantages et des inconvénients qui méritent notre attention. En prenant le temps d’explorer ces deux alternatives financières, nous pouvons faire un choix éclairé qui répond à nos besoins spécifiques.

Dans cet article, nous allons examiner les éléments clés du choix crédit ou leasing afin de mieux comprendre les implications financières et pratiques associées à chaque méthode. Que ce soit pour une voiture un équipement professionnel ou tout autre investissement, il est crucial d’évaluer nos priorités et notre situation financière.

Alors que préférons-nous vraiment ? Un crédit avec ses obligations sur le long terme ou un leasing offrant plus de flexibilité ? Découvrons ensemble les facettes de ces deux solutions pour optimiser notre décision financière.

Choix Crédit Ou Leasing : Qu’est-Ce Qui Convient Mieux À Votre Situation ?

Le choix entre le crédit et le leasing dépend de plusieurs facteurs liés à votre situation financière, vos besoins spécifiques et vos objectifs à long terme. En effet, il n’existe pas une solution unique qui convienne à tous. Nous devons évaluer attentivement nos priorités avant de prendre une décision.

Évaluation de Nos Besoins

Pour déterminer ce qui convient le mieux, nous devons d’abord identifier nos besoins réels :

- Durée d’utilisation : Si nous prévoyons d’utiliser un bien pour une période prolongée, le crédit pourrait être plus avantageux.

- Budget mensuel : Le leasing peut offrir des mensualités plus basses, mais cela peut également signifier que nous ne possédons pas l’actif à la fin du contrat.

- Flexibilité : Si nous souhaitons changer régulièrement de véhicule ou d’équipement, le leasing peut s’avérer plus pratique.

Avantages et Inconvénients

Il est essentiel de peser les avantages et les inconvénients de chaque option :

| Critères | Crédit | Leasing |

|---|---|---|

| Propriété | Nous devenons propriétaires | Pas propriétaire |

| Mensualités | Généralement plus élevées | Souvent plus faibles |

| Valeur résiduelle | Possibilité de revente | Aucune valeur à la fin |

| Entretien | Responsabilité complète | Souvent inclus dans le contrat |

Ce tableau illustre bien comment le choix entre crédit et leasing doit se faire en tenant compte non seulement du coût immédiat, mais aussi des implications financières sur le long terme.

Considérations Personnelles

Enfin, notre situation personnelle joue un rôle crucial dans cette décision. Par exemple :

- Une entreprise pourrait privilégier le leasing pour optimiser sa trésorerie.

- Un particulier avec un bon historique de crédit pourrait bénéficier davantage d’un prêt traditionnel.

En somme, nous devons analyser soigneusement nos circonstances afin de choisir l’option la plus adaptée à nos besoins financiers actuels et futurs.

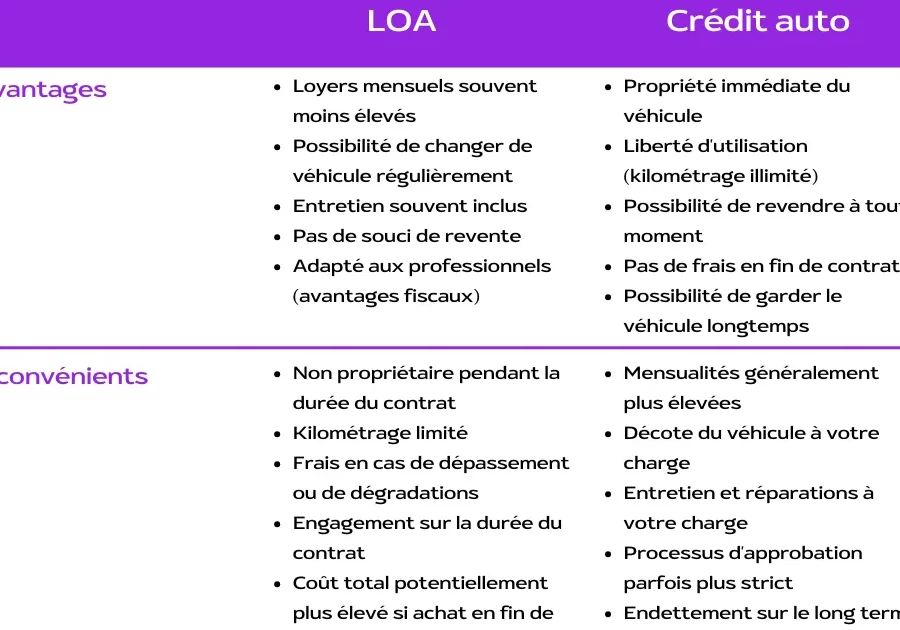

Les Avantages Du Crédit Pour Financer Vos Achat

Opter pour un crédit afin de financer nos achats présente plusieurs avantages non négligeables qui peuvent influencer notre décision. En effet, le choix entre crédit et leasing doit être éclairé par les bénéfices que chaque option offre en fonction de notre situation financière et de nos objectifs d’achat.

Propriété Immédiate

L’un des principaux atouts du crédit est que nous devenons immédiatement propriétaires du bien acquis. Cela signifie que dès la signature du contrat, nous avons la liberté d’utiliser, modifier ou revendre l’actif selon nos besoins. Cette propriété directe peut également avoir une valeur émotionnelle et symbolique importante pour beaucoup d’entre nous.

Flexibilité Financière

Le crédit peut également offrir une plus grande flexibilité financière à long terme. Contrairement au leasing où les mensualités peuvent sembler plus attractives sur le court terme, l’acquisition via un crédit permet de ne pas être engagé sur des périodes prolongées sans possibilité d’ajustement. Une fois le bien payé, il n’y a plus de frais mensuels liés à celui-ci.

Aide à la Planification Budgétaire

En optant pour un crédit, nous pouvons mieux planifier notre budget. Les mensualités sont généralement fixes et connues à l’avance, ce qui facilite la gestion de nos finances personnelles ou professionnelles. De plus, si nous choisissons un prêt avec un taux fixe, cela protège contre toute éventuelle hausse des taux d’intérêt dans le futur.

| Avantages du Crédit | Détails |

|---|---|

| Propriété immédiate | Dès l’achat effectué, vous êtes propriétaire du bien. |

| Flexibilité financière | Aucune obligation mensuelle après remboursement complet. |

| Aide à la planification budgétaire | Mensualités fixes facilitant la gestion des finances. |

Cela dit, avant de prendre une décision finale concernant le choix entre crédit et leasing, il est essentiel d’évaluer ces avantages en relation avec notre situation personnelle ainsi qu’avec les inconvénients potentiels associés au financement par crédit.

Leasing : Les Bénéfices D’une Location À Long Terme

Le leasing, ou location à long terme, représente une alternative intéressante au crédit pour ceux qui souhaitent financer l’acquisition d’un bien tout en préservant leur liquidité. En effet, cette option présente plusieurs bénéfices qui peuvent s’avérer décisifs au moment de faire notre choix entre crédit et leasing. Examinons plus en détail les avantages qu’offre le leasing.

Accès à des Biens Récents

L’un des principaux atouts du leasing est la possibilité d’accéder à des biens récents sans avoir à débourser une somme importante dès le départ. Cela nous permet de bénéficier des dernières technologies et modèles disponibles sur le marché, que ce soit pour un véhicule ou un équipement professionnel. Ainsi, nous pouvons rester compétitifs dans notre secteur sans compromettre nos ressources financières.

Mensualités Moins Élevées

Les mensualités associées au leasing sont généralement inférieures aux remboursements d’un crédit traditionnel. Cela peut représenter un avantage considérable pour notre budget mensuel. Avec ces paiements réduits, nous avons plus de flexibilité pour gérer d’autres dépenses essentielles tout en profitant du bien loué.

Simplicité de Gestion

Un autre aspect positif du leasing est la simplification de la gestion administrative liée à l’entretien et à l’assurance du bien. Dans bon nombre de contrats de location, les services d’entretien sont inclus, ce qui réduit notre charge mentale et facilite la planification financière. De plus, avec un contrat bien structuré, il n’y a pas de surprises liées aux coûts imprévus liés aux réparations majeures.

| Bénéfices du Leasing | Détails |

|---|---|

| Accès à des biens récents | Bénéficier des dernières technologies sans gros investissement initial. |

| Mensualités moins élevées | Paiements mensuels souvent inférieurs par rapport aux crédits traditionnels. |

| Simplicité de gestion | Entretien inclus dans certains contrats réduisant les préoccupations administratives. |

Ainsi, choisir le leasing comme mode de financement peut être extrêmement avantageux selon nos besoins spécifiques et notre situation financière actuelle. Il reste cependant primordial de comparer ces bénéfices avec ceux offerts par le crédit afin d’évaluer quelle solution répondra le mieux à nos exigences personnelles ou professionnelles avant finaliser notre décision concernant le choix entre crédit et leasing.

Inconvénients Du Crédit Et Du Leasing À Considérer Avant De Décider

Bien que le crédit et le leasing présentent plusieurs avantages indéniables, il est essentiel de considérer également leurs inconvénients avant de finaliser notre choix. En effet, chaque option comporte des risques et des limites qui peuvent influencer notre situation financière à long terme. Analysons donc les principaux inconvénients associés au crédit et au leasing.

Engagement Financier À Long Terme

L’un des aspects négatifs du crédit est l’engagement financier qu’il impose sur une période prolongée. Les remboursements mensuels peuvent peser lourdement sur notre budget, surtout si nos circonstances financières changent. Cet engagement peut limiter notre capacité à faire face à d’autres dépenses imprévues ou opportunités d’investissement.

Dépenses Totales Plus Élevées

En général, recourir au crédit peut entraîner un coût total plus élevé en raison des intérêts appliqués sur la durée du prêt. Cela signifie que le montant final payé pour un bien sera souvent supérieur à son prix initial. De même, pour le leasing, bien que les mensualités soient plus faibles, la somme totale versée après plusieurs années pourrait également se révéler significative.

Restrictions Sur L’utilisation Du Bien

Le leasing implique souvent certaines restrictions concernant l’utilisation du bien loué. Par exemple, nous pouvons être limités dans le kilométrage si nous louons un véhicule ou dans les modifications possibles pour un équipement professionnel. Ces limitations peuvent réduire notre flexibilité et ne pas répondre entièrement à nos besoins spécifiques.

| Inconvénients | Détails |

|---|---|

| Engagement financier à long terme | Paiements mensuels pouvant peser sur le budget en cas de changements financiers. |

| Dépenses totales plus élevées | Cout global souvent supérieur en raison des intérêts ou loyers cumulés. |

| Restrictions sur l’utilisation du bien | Limitations possibles concernant l’usage ou les modifications apportées au bien loué. |

Afin de prendre une décision éclairée concernant notre choix entre crédit et leasing, il est crucial de peser ces inconvénients par rapport aux avantages précédemment évoqués. Nous devons évaluer quelle option s’aligne mieux avec nos objectifs financiers et nos préférences personnelles tout en gardant à l’esprit ces défis potentiels liés aux deux modes de financement.

Critères Pour Évaluer Votre Option Entre Crédit Et Leasing

Pour faire un choix éclairé entre le crédit et le leasing, il est essentiel d’examiner plusieurs critères qui peuvent influencer notre décision. En effet, chaque option présente des caractéristiques distinctes qui s’adaptent à des besoins variés. Voici quelques éléments clés à considérer.

1. Nature de l’Usage

Nous devons d’abord évaluer comment nous prévoyons d’utiliser le bien financé. Si nous avons besoin d’un équipement pour une courte durée ou pour un projet spécifique, le leasing peut être plus adapté. En revanche, si nous cherchons à acquérir un bien sur le long terme, comme une voiture ou un bien immobilier, opter pour un crédit pourrait être plus avantageux.

2. Flexibilité Financière

Il est crucial de réfléchir à notre situation financière actuelle et future. Le leasing offre souvent des paiements mensuels moins élevés que ceux associés au crédit, mais cela peut impliquer des engagements prolongés sans possibilité de propriété du bien à la fin du contrat. D’autre part, avec le crédit, même si les remboursements sont plus élevés, nous devenons propriétaires du bien dès qu’il est payé en intégralité.

3. Coût Total

Analyser le coût total associé aux deux options est fondamental. Dans certains cas, les intérêts sur un prêt peuvent entraîner une dépense finale supérieure par rapport aux loyers cumulés dans un contrat de leasing sur la même période. Il convient donc d’étudier attentivement les taux d’intérêt et les frais additionnels liés à chaque option avant de se décider.

4. Avantages Fiscaux

Un autre critère important concerne les implications fiscales associées au crédit et au leasing. Pour certaines entreprises ou professions libérales, choisir le leasing peut offrir des avantages fiscaux non négligeables grâce à la déductibilité des loyers sur leurs impôts professionnels.

| Critères | Détails |

|---|---|

| Nature de l’usage | Besoin temporaire (leasing) vs acquisition durable (crédit). |

| Flexibilité financière | Paiements plus faibles en leasing mais pas de propriété immédiate. |

| Coût total | Comparer intérêts du crédit aux loyers cumulés dans le temps. |

| Avantages fiscaux | Deductions possibles selon la structure choisie. |

En prenant en compte ces critères lors de notre choix entre crédit et leasing, nous serons mieux préparés pour déterminer quelle option répondra le mieux à nos besoins financiers spécifiques tout en minimisant les risques potentiels associés aux deux modalités de financement.