Lorsqu’on envisage d’acquérir un bien immobilier, une question cruciale se pose : combien coûte une assurance pour un crédit immobilier ? Cette dépense peut souvent sembler obscure, mais elle joue un rôle essentiel dans la sécurisation de notre investissement. En effet, comprendre les coûts liés à cette assurance nous permet de mieux planifier notre budget et d’éviter les mauvaises surprises.

Dans cet article, nous allons explorer les différents facteurs qui influencent le prix de l’assurance pour un crédit immobilier. Quels éléments doivent être pris en compte ? Quelles sont les options disponibles sur le marché ? En répondant à ces questions, nous vous aiderons à naviguer dans ce domaine complexe et à faire des choix éclairés. Restez avec nous pour découvrir comment optimiser votre couverture tout en maîtrisant vos dépenses.

Comprendre L’Assurance Pour Un Crédit Immobilier

L’assurance pour un crédit immobilier constitue un élément essentiel lors de l’obtention d’un prêt. Elle garantit la protection de l’investissement, en cas de défaillance de paiement. Nous pouvons identifier plusieurs types d’assurances, parmi lesquelles :

- Assurance emprunteur : couvre le risque de décès, d’invalidité ou d’incapacité de travail.

- Assurance habitation : protège le bien immobilier contre divers sinistres, comme les incendies ou les dégâts des eaux.

- Assurance multirisque : offre une couverture étendue pour plusieurs risques en une seule police.

Évaluer le coût de l’assurance dépend de plusieurs facteurs. D’abord, l’âge de l’emprunteur joue un rôle crucial. Plus l’emprunteur est jeune, plus les primes d’assurance sont généralement basses. Ensuite, l’état de santé entre en jeu, car un risque médical élevé peut augmenter le coût. Enfin, la durée du prêt influence également le prix, des prêts plus longs entraînant souvent des primes plus élevées.

Nous devons aussi prendre en compte les garanties spécifiques offertes par chaque police d’assurance. Les garanties de base incluent le décès et l’incapacité. Cependant, des garanties optionnelles, comme la perte d’emploi, peuvent être ajoutées. Ces choix impactent le coût final. Ainsi, il est important de bien lire les conditions des contrats avant de faire un choix.

Pour mieux planifier notre budget, nous conseillons de comparer les offres d’assurance. Voici quelques étapes pour faciliter cette tâche :

- Comparer les devis : utiliser des outils en ligne pour obtenir plusieurs propositions d’assureurs.

- Vérifier les garanties : s’assurer que chaque offre couvre les risques spécifiques.

- Lire les avis : consulter les expériences d’autres clients sur les compagnies.

En adoptant cette approche méthodique, nous pouvons optimiser notre couverture tout en maîtrisant nos dépenses liées à l’assurance pour un crédit immobilier.

Facteurs Influençant Le Coût

Le coût de l’assurance pour un crédit immobilier dépend de plusieurs éléments clés. Chaque facteur joue un rôle significatif dans la détermination du montant à payer.

Type De Crédit Immobilier

Le type de crédit immobilier sélectionné impacte le coût de l’assurance. Par exemple, un crédit à taux fixe diffère d’un crédit à taux variable. En général, les crédits à taux fixe sont souvent perçus comme moins risqués, ce qui peut se traduire par des primes d’assurance plus basses. On observe également que des crédits spécifiques, comme ceux destinés à l’achat d’un bien ancien, peuvent nécessiter des garanties additionnelles, entraînant ainsi un coût plus élevé. Voici quelques types de crédits :

- Prêt classique : souvent avec des conditions standard.

- Prêt à taux zéro : des offres d’État qui peuvent réduire les coûts.

- Prêt relais : qui comporte des risques plus élevés.

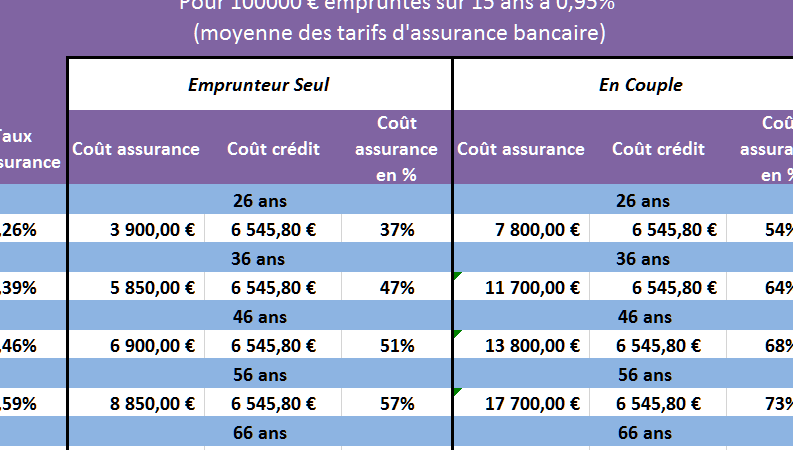

Âge Et État De Santé

L’âge et l’état de santé de l’emprunteur influencent aussi les tarifs. Les assureurs considèrent ces facteurs comme des indicateurs du risque. Par exemple, un emprunteur plus âgé ou avec des problèmes de santé peut faire face à des prime plus élevées. En effet, les statistiques montrent que le risque de sinistre augmente avec l’âge. De plus, certaines conditions préexistantes peuvent inciter les assureurs à appliquer desclause spécifiques, impactant ainsi le coût total. Il est donc essentiel de :

- Évaluer son âge : les emprunteurs plus âgés sont souvent requalifiés.

- Vérifier son état de santé : une déclaration précise peut éviter des frais inattendus.

- Comparer les offres : chaque assureur a ses propres critères.

Chaque facteur nécessite une attention particulière pour arriver à une estimation précise des coûts liés à l’assurance pour un crédit immobilier.

Comparer Les Offres D’Assurance

Comparer les offres d’assurance permet d’optimiser notre couverture et de maîtriser nos dépenses. Nous devons considérer les détails spécifiques de chaque produit avant de prendre une décision.

Assurance Emprunteur Classique

L’assurance emprunteur classique possède des caractéristiques standard qui conviennent à de nombreux emprunteurs. Cette formule couvre généralement le décès, l’incapacité temporaire ou permanente. Les emprunteurs à risque normal peuvent bénéficier de primes plus basses.

De plus, les garanties essentielles offertes par cette formule incluent :

- Décès : protection financière pour les héritiers.

- Incapacité de travail : remboursement des mensualités en cas d’arrêt.

- Invalidité : soutien financier permanent en cas de incapacité.

Nous constatons souvent que les emprunteurs choisissent cette option pour sa simplicité et sa largeur de couverture. Pourtant, il est crucial de vérifier les exclusions, car chaque contrat peut avoir ses particularités.

Assurance Emprunteur Sur Mesure

L’assurance emprunteur sur mesure permet de personnaliser les garanties selon nos besoins. Il s’agit d’une option adaptée pour les emprunteurs ayant des situations particulières. Cette formule inclut des éléments qui ne sont pas toujours présents dans l’assurance classique.

Parmi les avantages de cette option, on trouve souvent :

- Options de couverture personnalisées : garanties supplémentaires possibles.

- Adaptation aux besoins spécifiques : pour les freelancers ou professions à risque.

- Flexibilité des primes : ajustement en fonction de l’état de santé ou des besoins financiers.

Nous avons observé que cette formule peut être plus coûteuse, mais elle apporte également une tranquillité d’esprit grâce à une couverture mieux ajustée. Pour ceux qui ont des besoins spécifiques, cela représente un avantage significatif.

En comparant les deux types d’assurances, nous pouvons mieux évaluer nos priorités financières et protectionnelles. Chaque option mérite d’être analysée minutieusement avant de choisir la meilleure solution pour notre crédit immobilier.

Estimation Du Coût

L’estimation du coût de l’assurance pour un crédit immobilier dépend de plusieurs facteurs clés. D’abord, l’âge de l’emprunteur joue un rôle décisif. En général, les primes augmentent avec l’âge, car les assureurs estiment que le risque de défaillance augmente. Ensuite, l’état de santé de l’emprunteur est tout aussi important. Des antécédents médicaux peuvent conduire à des coûts plus élevés, car ils impactent la perception du risque par les assureurs.

En considérant les types d’assurances, l’assurance emprunteur classique et l’assurance sur mesure se distinguent. L’assurance classique offre une couverture standard, tandis que l’assurance sur mesure permet une personnalisation des garanties. Ainsi, le choix de l’assurance influence significativement le coût total.

Nous devons également tenir compte de la durée du prêt. Une période de remboursement plus longue peut entraîner un coût d’assurance globalement plus élevé. Quant aux garanties, les options de couverture optionnelles entraînent souvent des primes additionnelles. Par exemple, certaines polices peuvent inclure des garanties pour les maladies graves, augmentant ainsi le coût.

En prenant en compte ces facteurs, nous recommandons de comparer différentes offres d’assurance. Utiliser des outils en ligne pour évaluer les primes et les garanties constitue une étape essentielle. Par ailleurs, les avis d’autres clients peuvent offrir une perspective précieuse sur les assureurs.

Voici un tableau récapitulatif des facteurs influençant le coût de l’assurance :

| Facteur | Influence sur le Coût |

|---|---|

| Âge de l’emprunteur | Coûts plus élevés pour les plus âgés |

| État de santé | Antécédents médicaux augmentent les primes |

| Type d’assurance | Couvertures standard vs sur mesure |

| Durée du prêt | Périodes plus longues augmentent le coût |

| Garanties optionnelles | Primes additionnelles possibles |

En scrutant ces éléments, nous pouvons mieux cerner les coûts associés à l’assurance pour un crédit immobilier. Cette compréhension nous aide à planifier efficacement notre budget et à choisir une couverture adaptée à nos besoins.

Avantages D’Une Assurance Pour Crédit Immobilier

L’assurance pour crédit immobilier offre plusieurs avantages essentiels pour protéger notre investissement.

Protéger notre famille est une priorité. En souscrivant à une assurance, nous garantissons un remboursement du crédit en cas de décès de l’emprunteur. Cela permet à nos proches de rester dans le logement sans se soucier des paiements mensuels.

Assurer notre tranquillité d’esprit pendant la durée du prêt constitue un autre avantage clé. Une assurance nous couvre en cas d’incapacité de travail due à une maladie ou un accident. Ainsi, même face à des imprévus, nous pouvons continuer à honorer nos engagements financiers.

Accéder à des conditions plus favorables avec certaines banques représente également un avantage. Certaines institutions financières proposent des taux d’intérêt plus bas pour les emprunteurs ayant une assurance. Cela permet de réduire le coût global du crédit immobilier.

Profiter de garanties sur mesure augmente l’attrait de cette assurance. Nous avons souvent l’option de personnaliser les couvertures selon nos besoins spécifiques, incluant ainsi des protections pour les accidents, les maladies graves ou la perte d’emploi.

En somme, choisir une assurance pour crédit immobilier signifie sécuriser notre projet, protéger nos proches et optimiser nos conditions de financement. Ces avantages en font un choix judicieux lors de l’acquisition d’un bien immobilier.

Conclusion

Choisir une assurance pour un crédit immobilier est une étape cruciale pour sécuriser notre investissement. En prenant le temps de comparer les offres et de comprendre les différents facteurs qui influencent le coût, on peut optimiser notre couverture tout en maîtrisant nos dépenses.

La tranquillité d’esprit que nous apporte une bonne assurance est inestimable, que ce soit pour protéger notre famille ou pour garantir le remboursement de notre crédit. En personnalisant nos garanties selon nos besoins, nous nous assurons une protection adaptée.

Investir dans une assurance bien choisie, c’est investir dans notre avenir et celui de nos proches.