Page d'accueil » Crédit » Combien de crédit mutuel en France : chiffres et informations

En un mundo financiero en constante evolución, combien de crédit mutuel en France se convierte en una pregunta crucial. Nos encontramos ante un panorama donde los établissements financiers jouent un rôle essentiel dans l’économie française. Comprender la magnitud del crédit mutuel nos permite no solo evaluar su impacto económico sino también explorar las oportunidades que ofrece a los ciudadanos y empresas en el país.

A lo largo de este artículo, analizaremos cifras clave y datos relevantes sobre le crédit mutuel en France. Desde el número de membres hasta las modalidades de servicios financieros disponibles, cada aspecto revela la importancia de esta institución cooperativa. ¿Sabías que le crédit mutuel représente une part significative du marché bancaire français? Acompáñanos mientras desglosamos estos números y descubrimos cómo el crédit mutuel puede influir en nuestras decisiones financieras cotidianas.

Combien de crédit mutuel en France : un aperçu des chiffres clés

Le crédit mutuel représente une part significative du paysage bancaire en France. Pour comprendre son importance, nous allons explorer quelques chiffres clés qui illustrent son impact et sa présence sur le marché.

Nombre d’établissements

En France, le réseau du crédit mutuel compte plus de 1 300 caisses locales. Ces caisses sont réparties sur l’ensemble du territoire, ce qui permet une proximité avec les clients. Le modèle coopératif favorise également un lien fort entre les sociétaires et leur institution financière.

Clients et sociétaires

Actuellement, le crédit mutuel sert environ 30 millions de clients, dont près de 13 millions sont des sociétaires. Cette base clientèle est un indicateur de la confiance que les Français placent dans cette institution bancaire. Les sociétaires bénéficient d’avantages spécifiques tels que des tarifs préférentiels et un droit de vote lors des assemblées générales.

Année

Clients (millions)

Sociétaires (millions)

2020

29

12

2021

29.5

12.5

2022

30

13

Actifs gérés

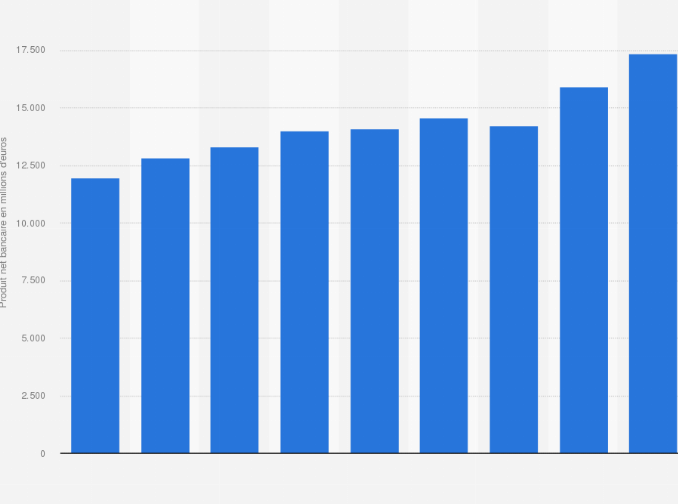

Les actifs gérés par le crédit mutuel s’élevaient à environ 500 milliards d’euros en 2022. Cette somme illustre non seulement la solidité financière de l’institution mais aussi sa capacité à offrir divers produits financiers adaptés aux besoins des particuliers comme des entreprises.

Ces chiffres démontrent clairement l’importance du crédit mutuel dans le secteur bancaire français et soulignent son rôle clé au service des citoyens et des collectivités locales. En continuant notre exploration, nous aborderons maintenant les principaux acteurs du marché bancaire en France pour situer davantage le crédit mutuel dans ce contexte concurrentiel.

Les principaux acteurs du marché bancaire en France

Le marché bancaire en France est dominé par plusieurs grands acteurs qui, chacun à leur manière, influencent l’économie et les choix financiers des consommateurs. Parmi ces institutions, nous pouvons citer les banques traditionnelles, ainsi que les établissements spécialisés tels que le crédit mutuel. Chacun de ces acteurs joue un rôle crucial dans la fourniture de services financiers variés.

Banques traditionnelles

Les principales banques classiques en France incluent :

Ces organisations offrent une gamme complète de produits allant du crédit immobilier aux comptes d’épargne en passant par des solutions d’assurance.

Établissements spécialisés

Outre les banques traditionnelles, le crédit mutuel se distingue comme un acteur majeur grâce à son modèle coopératif. Ce dernier lui permet d’établir une relation plus étroite avec ses sociétaires et clients. D’autres établissements notables dans cette catégorie comprennent :

Caisse d’Épargne

LCL (crédit lyonnais)

Ces institutions ont également des positions significatives sur le marché et contribuent à la diversité des offres disponibles pour les consommateurs.

Acteur

Type

Clients (en millions)

BNP Paribas

Banque traditionnelle

30

Société Générale

Banque traditionnelle

23

Crédit Agricole

Coopérative / Banque régionale

25

Caisse d’Épargne

Etablissement spécialisé

18

<

td>CREDIT MUTUEL

d

tBandeau-Caisses locales

e

PAYSAGE BANCARIE EN FRANCE

‘;

La diversité des acteurs du secteur bancaire français montre non seulement la concurrence entre eux mais aussi leur capacité à répondre aux besoins variés des consommateurs. Cela permet aux clients de choisir l’institution qui correspond le mieux à leurs attentes et à leurs projets financiers. En continuant notre analyse, nous allons examiner l’évolution et les tendances du crédit mutuel dans l’hexagone afin d’approfondir notre compréhension de ce secteur dynamique.

Évolution et tendances du crédit mutuel dans l’hexagone

Au fil des années, le crédit mutuel a connu une évolution significative, s’adaptant aux changements économiques et aux besoins des consommateurs en France. Ce modèle coopératif a permis à l’organisation de se renforcer et d’accroître sa part de marché dans un environnement bancaire en constante mutation. En examinant les tendances actuelles, nous pouvons mieux comprendre comment le crédit mutuel continue d’influencer le paysage financier hexagonal.

Croissance du nombre de sociétaires

Le nombre de sociétaires a considérablement augmenté ces dernières années, ce qui reflète la confiance croissante des utilisateurs envers les services offerts par le crédit mutuel. Cette tendance est alimentée par :

L’innovation technologique : L’intégration des outils numériques facilite l’accès aux services bancaires.

La personnalisation des offres : Les produits sont adaptés aux besoins spécifiques des clients.

L’engagement communautaire : Le modèle coopératif attire ceux qui recherchent une banque plus proche de leurs valeurs.

Diversification des services

Afin de répondre à une clientèle variée, le crédit mutuel a élargi son éventail de services au-delà du simple prêt personnel ou immobilier. Parmi les offres notables, on trouve :

Assurances adaptées : Couvre divers aspects tels que la santé ou l’habitat.

Solutions d’épargne : Pernettent d’optimiser la gestion financière personnelle.

Soutien aux projets locaux : Financement pour les petites entreprises et initiatives régionales.

Annee

Sociétaires (en millions)

Nouveaux produits lancés

2018

10

5

<

td>2019

d

tBandeau-Caisses locales

e

PAYSAGE BANCARIE EN FRANCE

‘;

2020

11.5

7

2021

12.2

10

Cet accroissement non seulement renforce la position du crédit mutuel sur le marché français, mais contribue également à une meilleure satisfaction client grâce à un choix plus large et adapté.

Tendances vers la durabilité et l’éthique financière

Avec une prise de conscience accrue concernant les enjeux environnementaux et sociaux, le crédit mutuel s’oriente également vers des pratiques financières responsables. Cela inclut:

L’investissement dans des projets écologiques : financement d’énergie renouvelable ou développements durables.

Bilan carbone positif : engagements pour réduire leur empreinte écologique.

;

Sensibilisation financière: programmes éducatifs destinés à promouvoir une gestion responsable de ses finances personnelles.

;

Toutes ces évolutions témoignent non seulement d’une volonté d’adaptation face à un secteur concurrentiel mais aussi d’un engagement social fort qui fait partie intégrante du modèle du crédit mutuel en France. Ces dynamiques permettent au réseau coopératif non seulement de croître mais aussi d’établir davantage sa légitimité auprès des Français sur leurs choix financiers.

Impact des taux d’intérêt sur le crédit mutuel en France

Les taux d’intérêt jouent un rôle crucial dans le fonctionnement du crédit mutuel en France, influençant directement les conditions de prêt et l’accès au financement pour les sociétaires. Lorsque les taux d’intérêt sont bas, cela encourage la consommation et l’emprunt, offrant ainsi aux clients des opportunités intéressantes pour réaliser leurs projets. En revanche, une augmentation des taux peut freiner cette dynamique, rendant le crédit moins accessible et impactant la croissance du nombre de sociétaires.

Effets des variations des taux

Nous observons que les fluctuations des taux d’intérêt ont des conséquences notables sur différents types de crédits proposés par le crédit mutuel :

Crédit immobilier : Un faible taux d’intérêt stimule les emprunts immobiliers, facilitant l’achat de biens pour nos sociétaires.

Prêts à la consommation : Des conditions plus avantageuses permettent aux consommateurs de financer divers projets personnels sans alourdir leur budget.

Epargne : Les rendements peuvent diminuer lorsque les taux sont bas, incitant certains clients à réévaluer leurs placements financiers.

Annee

Taux d’intérêt moyen (%)

Croissance du nombre de prêts accordés

2018

1.5

10%

<

td>2019

d

tBandeau-Caisses locales

e

PAYSAGE BANCARIE EN FRANCE

‘;

2020

1.2

15%

2021

1.0

t

B< tr > <

td > 2022

<

/ tr >

<

tr >

<

td > 0.8

<

/ tr >

/

…

.

.

.

..

.

Ainsi, nous constatons que lors des périodes où les taux d’intérêt sont favorables, il y a une nette augmentation dans le volume de crédits accordés par le crédit mutuel en France. Cette tendance est essentielle non seulement pour notre institution mais aussi pour l’économie nationale dans son ensemble.

L’impact sur la stratégie commerciale du crédit mutuel

D’un point de vue stratégique, nous devons constamment adapter nos offres en fonction des variations des taux d’intérêt afin de répondre efficacement aux besoins changeants de nos clients. Cela implique :

Ajustement des offres : Nous optimisons régulièrement nos produits afin qu’ils demeurent compétitifs sur le marché.

Sensibilisation financière : Éduquer nos sociétaires quant aux implications financières liées à l’évolution des taux est primordial pour favoriser une prise de décision éclairée.

Diversification : En période instable, proposer divers types de produits permet de pallier les effets négatifs potentiels sur certaines catégories spécifiques.

L’ensemble de ces mesures vise à maintenir notre position forte et pérenne dans un environnement financier dynamique tout en continuant à servir au mieux notre communauté.

Comparaison avec d’autres types de crédits disponibles

Dans le paysage financier français, il est essentiel de comparer le crédit mutuel avec d’autres types de crédits disponibles afin de mieux comprendre ses spécificités et avantages. En effet, chaque type de financement a ses propres caractéristiques qui peuvent influencer la décision des emprunteurs selon leurs besoins et leur situation financière.

Types de crédits courants

En France, plusieurs types de crédits sont proposés aux consommateurs. Voici les principaux :

Crédit immobilier : Destiné à l’acquisition ou à la construction d’un bien immobilier, ce crédit se distingue par des montants élevés et des durées remboursables longues.

Prêt personnel : Un crédit non affecté permettant aux emprunteurs d’utiliser les fonds comme bon leur semble, souvent pour des projets personnels ou imprévus.

Cautionnement : Sous forme d’une garantie apportée par un tiers pour sécuriser un prêt, réduisant ainsi le risque pour l’organisme prêteur.

Crédit à la consommation : Utilisé pour financer des achats immédiats comme une voiture ou des appareils électroniques, généralement proposé par les distributeurs.

Avis sur le crédit mutuel

Le crédit mutuel se démarque particulièrement grâce à son approche coopérative. Les sociétaires ne sont pas seulement clients ; ils sont également membres actifs qui participent à la prise de décisions au sein de leur institution. Cela crée un environnement dans lequel les intérêts des emprunteurs sont étroitement liés aux objectifs financiers du groupe. Cette structure favorise également un service clientèle plus personnalisé et axé sur l’humain.

Type de Crédit

Taux d’intérêt moyen (%)

Délai de remboursement (années)

Crédit immobilier

1.2

15-25

<

td > Prêt personnel

tBandeau-Caisses locales

e

< 4.5

tBandeau-Caisses locales

e

5-7

e

< 0.8

< / tr >

/

…

.

.

.

..

.

Ainsi, malgré une concurrence accrue sur le marché financier français, nous constatons que le modèle du crédit mutuel offre une alternative avantageuse en termes de conditions financières et humaines pour nos sociétaires. La transparence tarifaire et l’accessibilité demeurent des atouts majeurs face aux autres établissements bancaires traditionnels ou en ligne.

L’importance du choix éclairé

Dès lors qu’un individu envisage un prêt, il est crucial qu’il examine attentivement toutes les options disponibles avant de s’engager. Le choix entre le crédit mutuel et d’autres formes de crédits doit être basé sur divers critères tels que :

Taux d’intérêt : Comparer attentivement les taux offerts peut faire une différence significative dans le coût total du prêt.

Délai du remboursement : La flexibilité dans les échéances peut influencer la capacité financière à long terme.

Soutien clientèle : Un service client réactif peut améliorer considérablement l’expérience utilisateur tout au long du processus d’emprunt.

C’est pourquoi nous encourageons nos sociétaires à prendre en compte ces éléments lorsqu’ils évaluent combien de crédit mutuel en France pourrait répondre au mieux à leurs attentes financières.