Dans un monde où les taux d’intérêt fluctuent constamment, il est crucial de savoir combien de fois peut-on négocier un crédit immobilier. Cette question nous préoccupe tous, surtout lorsque l’on envisage d’acheter notre maison. La négociation peut sembler intimidante, mais elle est essentielle pour obtenir les meilleures conditions possibles.

Nous allons explorer ensemble les différentes opportunités de renégociation et les stratégies efficaces pour maximiser nos chances de succès. En comprenant mieux ce processus, nous pouvons non seulement économiser de l’argent, mais aussi gagner en sérénité dans notre projet immobilier. Alors, combien de fois peut-on vraiment négocier un crédit immobilier ? Préparez-vous à découvrir des conseils pratiques et des informations clés qui transformeront notre approche de la négociation.

Comprendre La Négociation D’un Crédit Immobilier

La négociation d’un crédit immobilier nécessite une bonne compréhension des enjeux et des options disponibles. Nous devons d’abord connaître les différents éléments que nous pouvons discuter avec notre prêteur. Ces éléments incluent :

- Le taux d’intérêt : il se négocie selon le marché et notre profil emprunteur.

- Les frais de dossier : ces frais peuvent varier et être réduits.

- La durée du prêt : changer la durée peut moduler nos mensualités.

La renégociation de notre crédit peut également intervenir après la signature du contrat. Cette étape permet d’adapter notre crédit aux fluctuations économiques. En effet, si les taux d’intérêt baissent, pourquoi ne pas tenter de renégocier pour bénéficier de meilleures conditions ?

Il est aussi possible de modifier notre crédit en fonction de notre situation financière. Par exemple :

- Une augmentation de revenus : peut justifier une demande de renégociation.

- Des charges familiales : pourraient nous amener à explorer des conditions plus avantageuses.

Nous devrions également garder à l’esprit qu’une négociation réussie repose sur plusieurs facteurs. Bien préparer notre dossier en rassemblant des documents pertinents accroît nos chances de succès. À titre d’exemple, prouver sa capacité de remboursement rassure le prêteur.

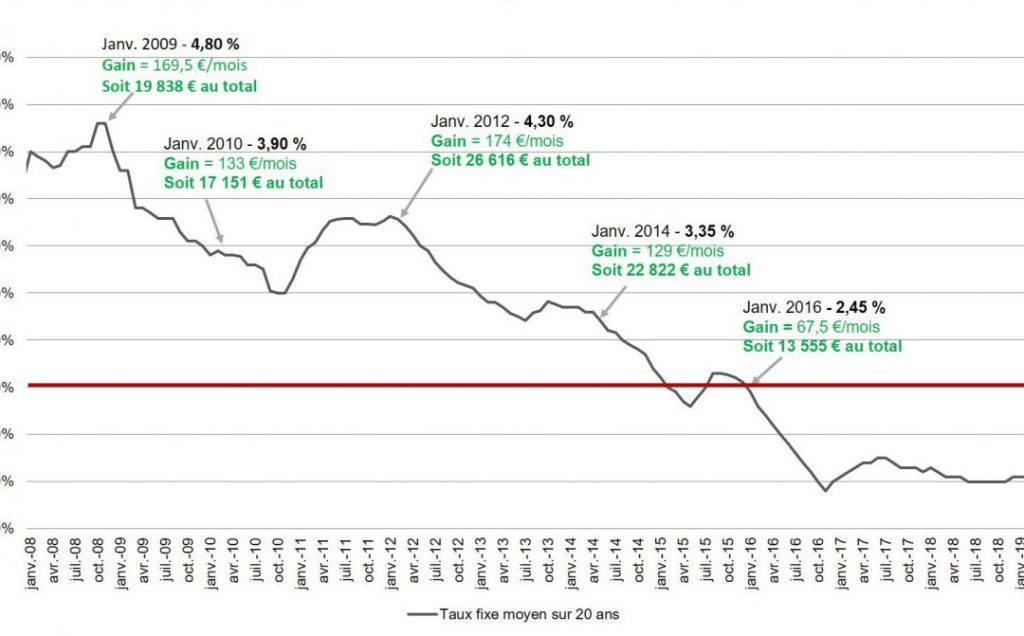

D’autre part, certaines personnes s’interrogent sur la fréquence à laquelle nous pouvons négocier. En général, il n’y a pas de limite stricto sensu. Cependant, il est sage de ne pas trop abuser des demandes, car cela peut affecter notre réputation auprès des établissements financiers.

Finalement, chaque aspect de la négociation mérite notre attention. Être informé et proactif nous permettra souvent d’améliorer nos conditions de crédit immobilier.

Fréquence Des Négociations

La négociation d’un crédit immobilier peut se faire à différents moments de la vie du prêt. Il n’existe pas de limite stricte à la fréquence des négociations. Toutefois, il est crucial de savoir quand et comment aborder le sujet avec son prêteur.

Facteurs Influençants

Plusieurs éléments peuvent influencer notre capacité à négocier. Les variations des taux d’intérêt sur le marché jouent un rôle clé. Si les taux baissent, il est souvent judicieux d’entreprendre une renégociation. Les changements dans notre situation financière, comme une augmentation de revenus ou une baisse de dettes, rendent également la renégociation plus pertinente. D’autres facteurs incluent :

- La situation économique générale

- Les conditions spécifiques à notre contrat de prêt

- L’évolution de nos besoins financiers

Ces éléments déterminent notre position lors de la négociation.

Moments Propices Pour Négocier

Savoir quand engager une négociation améliore nos chances de succès. Des moments stratégiques existent pour demander une renégociation. Par exemple :

- Lors de la baisse des taux d’intérêt

- À la fin d’une période de taux fixe

- Lorsque notre situation financière change significativement

Évaluer ces moments peut maximiser les bénéfices de notre demande et faciliter l’obtention de meilleures conditions de crédit immobilier.

Avantages De La Négociation

La négociation d’un crédit immobilier présente de nombreux avantages qui peuvent considérablement alléger le coût global d’un emprunt. En se concentrant sur ces bénéfices, nous pouvons mieux comprendre pourquoi cette démarche est cruciale.

Économie Sur Les Taux D’Intérêt

Négocier des taux d’intérêt plus bas sur un crédit immobilier peut générer des économies substantielles. Par exemple, une réduction de 0,5 % sur un prêt de 200 000 euros peut signifier des économies de plusieurs milliers d’euros sur la durée totale du prêt. En tenant compte de la durée de remboursement, même des taux inférieurs peuvent considérablement impacter le montant final remboursé.

Il est aussi possible de bénéficier de taux fixes plus compétitifs. Ces taux permettent de sécuriser un montant fixe pour la durée du crédit, protégeant ainsi les emprunteurs des fluctuations futures. Cela s’avère pertinent lorsque les tendances du marché indiquent une augmentation des taux d’intérêt.

Conditions Plus Favorables

Obtenir des conditions de remboursement ajustées est un autre avantage majeur de la négociation. Cela inclut des frais de dossier réduits ou une flexibilité accrue dans les modalités de remboursement. Être capable d’adapter les conditions selon sa situation personnelle peut s’avérer déterminant pour la gestion du budget.

Avoir la possibilité de changer la durée du prêt est également crucial. En allongeant la durée, nos mensualités diminuent, ce qui peut alléger la pression budgétaire à court terme. Inversement, un remboursement anticipé permet de réduire le coût total du crédit.

Chacune de ces stratégies renforce la position de l’emprunteur lors de la négociation, ce qui amène souvent à obtenir des offres plus favorables sur le marché actuel.

Étapes Pour Négocier Avec Succès

Négocier un crédit immobilier requiert une préparation minutieuse et des techniques stratégiques. Nous aborderons chacune de ces étapes afin d’optimiser nos chances de succès.

Préparation Avant La Négociation

La préparation constitue la première étape essentielle. Collectons toutes les informations nécessaires sur le prêt, y compris le montant, le taux d’intérêt et la durée. Rassemblons également des documents financiers, tels que les bulletins de salaire, les relevés bancaires et les rapports de crédit.

De plus, établissons un budget précis et une estimation des économies potentielles. Cela inclut le calcul des mensualités, en tenant compte des différentes options de taux. Ensuite, faisons des recherches sur les taux du marché. Nous pouvons consulter des sites spécialisés ou demander des simulations à différentes banques.

Enfin, préparons un argumentaire solide. En mettons en avant notre bonne situation financière et notre régularité dans le remboursement, nous augmenterons notre crédibilité.

Techniques De Négociation Efficaces

Utiliser des techniques de négociation efficaces est primordial. Commençons par établir un dialogue ouvert avec le conseiller bancaire. En posant des questions précises, nous pouvons mieux comprendre les options disponibles. Ensuite, n’hésitons pas à exprimer notre intention de comparer plusieurs offres. Cela démontre que nous sommes informés et que nous prenons la négociation au sérieux.

De plus, soignons notre timing. Engager la négociation lors d’une baisse des taux d’intérêt ou à la fin d’une période de taux fixe est souvent plus efficace. En adoptons une attitude calme et posée, nous favorisons un climat de confiance lors de la discussion.

Enfin, proposons des solutions alternatives. Si nous devons faire face à des refus, envisageons d’autres formes de compensation, comme la réduction des frais de dossier ou l’allongement de la durée du prêt pour diminuer les mensualités.

Conclusion

Négocier un crédit immobilier est un processus qui peut sembler complexe mais qui est essentiel pour obtenir des conditions avantageuses. En comprenant bien les enjeux et en se préparant adéquatement, nous pouvons maximiser nos chances de succès.

Il est important de rester proactif et d’être attentif aux fluctuations du marché. Chaque opportunité de renégociation peut nous permettre d’économiser significativement sur le coût total du prêt.

Adoptons une approche stratégique et restons informés pour tirer le meilleur parti de nos négociations. En fin de compte, la clé réside dans notre capacité à nous adapter et à agir au bon moment.