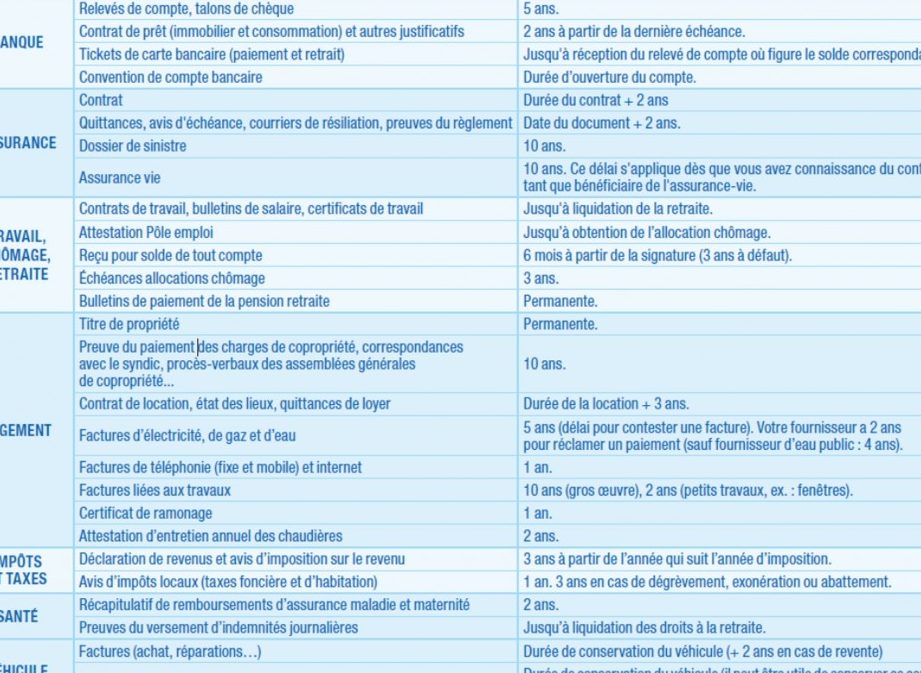

Dans un monde où la gestion financière est essentielle, combien de temps conserver les dossiers de crédit est une question cruciale. Ces documents peuvent influencer notre capacité à obtenir des prêts ou des cartes de crédit. Mais combien de temps doivent-ils rester dans nos tiroirs ou sur nos disques durs ?

Nous allons explorer les délais de conservation recommandés pour ces dossiers et pourquoi il est important de les garder en ordre. En comprenant les règles et les meilleures pratiques, nous pouvons éviter des erreurs coûteuses et protéger notre santé financière. Préparez-vous à découvrir des conseils pratiques qui vous aideront à gérer vos informations de crédit avec confiance.

Importance Des Dossiers De Crédit

Les dossiers de crédit jouent un rôle clé dans notre vie financière. Ils influencent notre capacité à obtenir des prêts, des cartes de crédit et même des logements. En d’autres termes, un bon dossier de crédit peut ouvrir des portes, tandis qu’un mauvais dossier peut entraîner des refus.

Comprendre la composition des dossiers de crédit est essentiel. Ils contiennent des informations sur notre historique de paiement, nos dettes et nos comptes. Ces éléments déterminent notre score de crédit, qui est utilisé par les créanciers pour évaluer notre solvabilité.

La protection de notre dossier de crédit nécessite une gestion proactive. Cela implique la révision régulière de nos rapports pour détecter d’éventuelles erreurs qui pourraient nuire à notre réputation financière. Des erreurs dans les rapports de crédit peuvent significativement affecter notre score, entraînant des taux d’intérêt plus élevés ou, parfois, des refus de crédit.

De plus, un bon dossier de crédit peut nous faire économiser de l’argent. Des taux d’intérêt plus favorables sur les emprunts peuvent se traduire par des économies à long terme. En gérant nos dossiers de crédit de manière efficace, nous sommes en mesure de maximiser ces avantages financiers.

Il est donc vital de comprendre combien de temps conserver les dossiers de crédit. En ayant cette connaissance, nous évitons des erreurs coûteuses et nous assurons que notre situation financière reste solide.

Durée De Conservation

La durée de conservation des dossiers de crédit est essentielle pour une bonne gestion financière. Nous savons qu’un bon suivi de ces documents améliore notre score de crédit.

Dossiers De Crédit Positifs

Les dossiers de crédit positifs doivent être conservés pendant au moins dix ans. Ces documents incluent des informations sur les paiements effectués à temps et l’absence de dettes impayées. En gardant ces dossiers, nous montrons notre capacité à gérer le crédit de manière responsable. Cela peut jouer en notre faveur lors de futures demandes de prêt. Par exemple, si nous souhaitons acheter une maison, un dossier positif renforce notre demande.

Dossiers De Crédit Négatifs

Les dossiers de crédit négatifs (comme les paiements en retard ou les faillites) doivent être conservés pendant au moins sept ans. Ces informations peuvent nuire à notre score de crédit et influencer les décisions des prêteurs. Ainsi, en connaissant cette durée de conservation, nous pouvons mieux gérer notre dossier. Si nous constatons une erreur, il est crucial de la corriger rapidement. Par ailleurs, même après la disparition de ces éléments, nous devons rester vigilants pour maintenir notre santé financière.

Cas Particuliers

Nous abordons ici des situations spécifiques concernant la conservation des dossiers de crédit. Il est crucial de comprendre comment différentes circonstances peuvent influencer la durée de conservation.

Insolvabilité

L’insolvabilité nécessite une attention particulière. Les dossiers liés à une faillite doivent être conservés pendant au moins dix ans. Cette période reflète l’impact significatif de l’insolvabilité sur notre score de crédit. Après cette durée, les informations peuvent être retirées des rapports de crédit. Cependant, il est impératif de contrôler régulièrement les rapports pour détecter d’éventuelles erreurs. Cela permet de minimiser les effets négatifs d’une insolvabilité sur notre situation financière.

Fraude

La fraude représente un autre cas particulier. Les informations relatives à des fraudes détectées doivent être conservées aussi longtemps que nécessaire pour prouver l’identité réelle. En général, nous devons garder ces dossiers au moins cinq ans après la résolution du litige. Le contrôle de notre historique de crédit permet de s’assurer que aucune activité frauduleuse n’affecte notre score. Il est également judicieux de signaler toute anomalie aux agences de crédit pour corriger les erreurs à temps.

Méthodes De Conservation

Nous pouvons utiliser plusieurs méthodes pour conserver nos dossiers de crédit. Il est essentiel de choisir une méthode qui assure la sécurité et l’accessibilité. Voici quelques techniques à considérer :

- Archivage numérique : Utiliser des applications ou des logiciels sécurisés permet de stocker nos documents sous forme numérique. Cela réduit l’encombrement physique et facilite l’accès.

- Classement physique : Garder les fichiers papier dans un système de classement bien organisé. Utiliser des dossiers, des classeurs ou des boîtes peut aider à protéger les documents contre les dommages.

- Sauvegarde régulière : Effectuer des sauvegardes fréquentes de nos informations numériques. Cela assure la préservation de nos données en cas de panne de matériel ou de perte des fichiers.

- Chiffrement des données : Protéger les fichiers critiques avec un chiffrement pour empêcher un accès non autorisé. Cela renforce la sécurité et protège nos informations personnelles.

- Surveillance des documents : Vérifier régulièrement l’intégrité de nos dossiers. Des contrôles fréquents repèrent rapidement des erreurs ou des anomalies dans nos informations de crédit.

Nous devons également être attentifs à la durée de conservation de nos dossiers. Les dossiers positifs ont une durée de conservation recommandée de dix ans, tandis que les dossiers négatifs doivent rester actifs pendant sept ans. En conservant nos dossiers dans un format approprié, nous prévenons la perte d’informations importantes et assurons une bonne gestion de notre santé financière.

Informations Supplémentaires À Considérer

Conserver nos dossiers de crédit ne se limite pas à respecter des délais précis. Ainsi, nous devons également comprendre l’importance de l’examen régulier de ces documents. Un contrôle fréquent des rapports de crédit permet de détecter des erreurs qui pourraient affecter notre score. Les erreurs, si non corrigées, peuvent entraîner des refus de crédit ou des taux d’intérêt plus élevés.

Nous devons garder à l’esprit que les dossiers liés à la faillite exigent des soins particuliers. Ces dossiers doivent être gardés pendant dix ans, car leur impact sur notre historique de crédit est significatif. Si nous subissons une fraude, les documents associés doivent également être conservés au moins cinq ans après la résolution. Cela aide à prouver notre identité et éviter des complications futures.

Les méthodes de stockage sont tout aussi importantes. Nous pouvons choisir parmi plusieurs options pour garantir la sécurité de nos dossiers, comme :

- L’archivage numérique en utilisant des applications sécurisées.

- Le classement physique des documents dans un endroit sécurisé.

- Les sauvegardes régulières de nos données numériques pour éviter leur perte.

En adoptant ces pratiques, nous entretenons non seulement notre santé financière, mais nous protégeons également nos informations précieuses. La vigilance constante dans la gestion de nos dossiers de crédit assure une meilleure approche dans l’obtention de futurs crédits.

Conclusion

Gérer nos dossiers de crédit avec soin est essentiel pour notre santé financière. En conservant les documents appropriés pendant les délais recommandés, on protège notre score de crédit et notre capacité à obtenir des prêts.

La vigilance est de mise même après la disparition des éléments négatifs. En adoptant des pratiques de conservation sécurisées et en surveillant régulièrement nos rapports, on s’assure que notre réputation financière reste intacte.

En fin de compte, une bonne gestion de nos dossiers de crédit nous permettra de bénéficier de meilleures conditions de crédit et d’économies à long terme. Prenons le temps de bien nous organiser pour un avenir financier serein.