La question du temps entre deux rachats de crédit suscite souvent des interrogations parmi ceux qui envisagent cette option financière. En effet nous devons comprendre les délais nécessaires pour effectuer un nouveau rachat après le premier. Ce processus peut sembler complexe mais il est essentiel pour optimiser notre gestion budgétaire et alléger nos mensualités.

Dans cet article nous allons explorer les facteurs déterminants qui influencent la durée à respecter avant d’envisager un second rachat. Nous aborderons également l’importance de bien évaluer notre situation financière avant de prendre une décision. Combien de temps devez-vous attendre réellement ? Quels sont les impacts sur votre score de crédit et vos finances personnelles ? Restez avec nous pour découvrir toutes les réponses à ces questions cruciales concernant le rachat de crédit.

Le délai entre deux rachats de crédit peut varier considérablement en fonction de plusieurs facteurs. En général, nous pouvons estimer qu’un intervalle de 6 mois à 2 ans est souvent requis avant d’envisager un nouveau rachat. Cela dépend principalement de la situation financière individuelle et des conditions du marché. Il est donc essentiel d’évaluer notre situation avant de prendre une décision.

Les facteurs influençant le délai

Plusieurs éléments peuvent influencer le temps nécessaire entre deux rachats :

- La stabilité financière : Si nos revenus sont stables et que nous avons réduit nos dettes, il sera plus facile d’obtenir un second rachat.

- L’amélioration du dossier de crédit : Un score de crédit amélioré après le premier rachat peut faciliter un nouveau financement.

- Les conditions du marché : Les taux d’intérêt en vigueur au moment où nous souhaitons réaliser un second rachat jouent également un rôle crucial.

Exemples pratiques

Pour illustrer ces points, prenons les exemples suivants :

| Scénario | Délai recommandé |

|---|---|

| Amélioration significative des revenus | 6 mois |

| Aucune amélioration ou baisse des revenus | 1 à 2 ans |

| Augmentation du score de crédit grâce à une gestion saine des finances personnelles | 6 à 12 mois |

| Taux d’intérêt très attractifs sur le marché | Avis consultatif selon situation personnelle (possible immédiat) |

Chaque cas étant unique, il est important de consulter un professionnel pour évaluer notre propre situation.

Les critères influençant le délai entre deux rachats

Lorsqu’il s’agit de déterminer combien de temps entre deux rachats de crédit, plusieurs critères entrent en jeu. Ces éléments peuvent considérablement influencer le délai d’attente nécessaire avant que nous puissions envisager un nouveau rachat. Comprendre ces facteurs est primordial pour prendre une décision éclairée et optimiser notre situation financière.

Les éléments clés à considérer

Nous devons tenir compte des points suivants :

- Le type de crédit concerné : Certains crédits peuvent avoir des clauses spécifiques qui imposent un délai plus long entre les rachats.

- L’évolution de notre situation personnelle : Si nous avons connu des changements significatifs dans nos revenus ou nos charges, cela peut affecter la rapidité avec laquelle nous pouvons obtenir un nouveau financement.

- L’expérience avec l’organisme prêteur : Travailler avec le même établissement financier peut parfois réduire les délais grâce à la connaissance mutuelle du dossier.

- L’impact des taux d’intérêt actuels: Des conditions favorables sur le marché peuvent inciter à agir rapidement, tandis que des taux élevés pourraient nécessiter une patience accrue.

Ajustements possibles selon notre profil financier

Nous devons également évaluer comment notre profil financier évolue. Par exemple :

| Profil Financier | Délai recommandé pour un second rachat |

|---|---|

| Situation stable avec augmentation salariale récente | 6 mois à 1 an |

| Baisse significative des revenus ou dettes élevées persistantes | 2 ans ou plus, selon l’amélioration future prévue |

Cependant, chaque situation étant unique, il est essentiel de consulter un expert afin d’obtenir une analyse personnalisée qui prenne en compte tous ces critères avant d’entamer un nouveau processus de rachat. Cela assurera non seulement la viabilité du projet mais aussi son adéquation par rapport aux conditions actuelles du marché et à nos besoins financiers futurs.

L’impact sur votre situation financière et votre dossier de crédit

Lorsqu’on envisage de réaliser un second rachat de crédit, il est essentiel d’évaluer l’impact que cela peut avoir sur notre situation financière ainsi que sur notre dossier de crédit. En effet, chaque opération de rachat peut influencer non seulement nos finances personnelles, mais aussi la perception des établissements prêteurs à notre égard. Comprendre ces enjeux nous permettra d’agir avec prudence et stratégie.

Conséquences financières directes

Un rachat de crédit peut entraîner plusieurs implications financières :

- Réduction des mensualités: Si les conditions sont favorables, nous pourrions bénéficier d’un allégement significatif des paiements mensuels.

- Allongement de la durée du prêt: Cela peut également signifier une augmentation du coût total du crédit en raison des intérêts cumulés sur une période plus longue.

- Éventuelles pénalités ou frais: Certains contrats peuvent inclure des frais liés au remboursement anticipé qui doivent être pris en compte dans le calcul global.

L’impact sur le dossier de crédit

Notre dossier de crédit est un élément crucial lors d’une demande de nouveau financement. Voici comment un rachat supplémentaire pourrait affecter cette évaluation :

| Critères d’évaluation | Impact potentiel |

|---|---|

| Nouveaux crédits ouverts récemment | Peur que cela démontre une gestion financière risquée. |

| Taux d’endettement après le rachat | Avoir un taux élevé pourrait limiter nos options futures. |

Nous devons garder à l’esprit qu’une bonne gestion post-rachat est essentielle pour maintenir une santé financière positive. Il serait judicieux de suivre attentivement nos dépenses et essayer d’améliorer continuellement notre score de crédit afin que nos chances soient maximisées lors d’un éventuel futur projet financier.

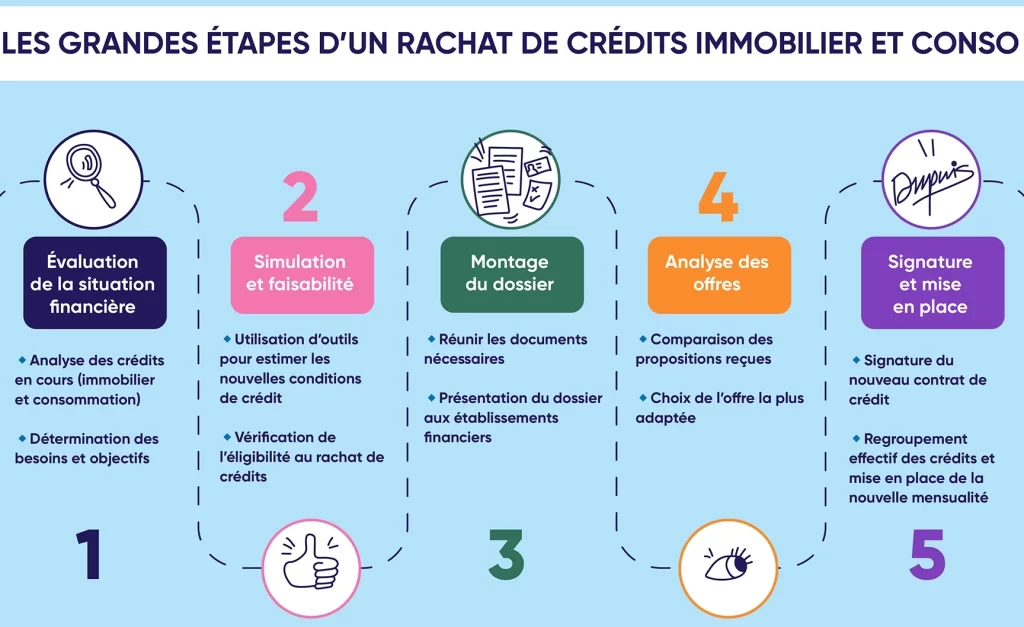

Les étapes à suivre pour un nouveau rachat de crédit

Avant de nous lancer dans un nouveau rachat de crédit, il est crucial de suivre certaines étapes qui nous permettront d’optimiser notre projet et d’assurer une transition fluide. Un processus bien structuré peut non seulement faciliter l’approbation du prêt, mais également garantir que nous prenons des décisions éclairées concernant notre situation financière.

1. Évaluation de notre situation financière

La première étape consiste à faire un état des lieux de nos finances personnelles. Cela implique :

- Analyse des revenus et dépenses: Nous devons dresser un bilan précis pour comprendre nos capacités de remboursement.

- Vérification du taux d’endettement: Il est essentiel de calculer notre taux d’endettement actuel afin d’évaluer les marges de manœuvre possibles.

- Examen du dossier de crédit: Consulter notre score de crédit nous permettra d’identifier les points à améliorer avant la démarche.

2. Comparaison des offres disponibles

Une fois que nous avons clarifié notre situation, il est temps d’explorer les différentes options sur le marché :

- Recherche en ligne: Utiliser des comparateurs en ligne peut aider à identifier rapidement plusieurs offres attractives.

- Considérer les établissements financiers traditionnels et alternatifs: Ne pas se limiter aux banques classiques; parfois, des organismes spécialisés offrent des conditions plus avantageuses.

- S’informer sur les frais associés: Chaque offre doit être examinée attentivement pour s’assurer qu’il n’y a pas de coûts cachés qui pourraient alourdir le montant total remboursé.

3. Préparation du dossier pour la demande

Avoir un dossier solide est fondamental lors de la soumission d’une nouvelle demande :

- Papiers essentiels à rassembler: Justificatifs d’identité, fiches de paie, relevés bancaires et autres documents pertinents doivent être préparés avec soin.

- Lettres explicatives si nécessaire: Expliquer clairement pourquoi nous souhaitons procéder à un nouveau rachat peut rassurer le prêteur sur nos intentions financières.

Cette approche structurée assure que chaque aspect soit couvert avant la démarche officielle. En suivant ces étapes, nous augmentons significativement nos chances d’obtenir une offre favorable lors du second rachat. Cela contribue aussi à minimiser le délai entre 2 rachats en optimisant toutes les démarches nécessaires dès le départ.

Quand est-il judicieux d’envisager un second rachat ?

Il est souvent judicieux d’envisager un second rachat de crédit lorsque notre situation financière a subi des changements significatifs ou que nous avons identifié des opportunités d’amélioration. Ce type de démarche peut être motivé par plusieurs raisons, notamment la réduction du taux d’intérêt, l’augmentation de notre capacité de remboursement ou le regroupement de dettes supplémentaires.

1. Amélioration des conditions financières

Un second rachat peut se justifier si nous avons observé une amélioration notable de notre situation financière. Par exemple :

- Augmentation des revenus : Un nouveau poste, une promotion ou un revenu complémentaire peuvent renforcer notre capacité à rembourser.

- Diminution des charges mensuelles : La vente d’un bien ou la fin d’un crédit peuvent libérer des ressources financières.

Ces éléments permettent non seulement d’alléger nos mensualités, mais aussi de négocier plus facilement avec les établissements financiers.

2. Baisse significative des taux d’intérêt

Le marché du crédit fluctue régulièrement. Si les taux d’intérêt ont baissé depuis notre dernier rachat, cela pourrait être une occasion en or pour réduire le coût total du crédit. En procédant à un nouveau rachat dans ce contexte :

- Nous pouvons bénéficier d’une mensualité plus faible.

- Cela peut également permettre de raccourcir la durée totale du prêt tout en maintenant le même niveau de remboursement.

3. Regroupement de nouvelles dettes

Si nous avons contracté de nouvelles dettes depuis le premier rachat, envisager un second rachat peut s’avérer nécessaire pour simplifier nos finances :

- Consolidation : Regrouper toutes nos dettes en une seule facilite la gestion et diminue le risque d’impayés.

- Négociation améliorée : Un dossier consolidé avec moins d’engagements peut rassurer les prêteurs sur notre solvabilité.

Dans tous ces cas, il est crucial que chaque décision soit prise après avoir soigneusement évalué les implications financières à long terme et qu’elle s’inscrive dans une stratégie globale visant à optimiser notre charge financière et améliorer notre santé économique globale.