Dans notre vie quotidienne, on accumule une multitude de documents, notamment les papiers de crédit. Mais combien de temps doit-on vraiment les garder ? Cette question mérite d’être posée, car une gestion efficace de nos documents peut nous éviter bien des tracas.

Nous allons explorer les délais de conservation des papiers de crédit et les raisons pour lesquelles il est crucial de les garder ou de les jeter au bon moment. En comprenant les enjeux liés à ces documents, nous pouvons mieux protéger nos finances et notre identité. Restez avec nous pour découvrir les meilleures pratiques concernant la conservation de vos papiers de crédit et éviter les erreurs courantes.

Importance Des Papiers De Crédit

Les papiers de crédit jouent un rôle crucial dans la gestion financière. Ils contiennent des informations essentielles sur nos antécédents de crédit, nos dépenses et nos dettes. Sans ces documents, il devient difficile de prouver notre solvabilité lors d’une demande de prêt. De plus, nous savons que des erreurs peuvent apparaître dans nos rapports de crédit, et si nous conservons ces papiers, nous pouvons les corriger plus facilement.

Un autre aspect important est la protection contre la fraude. En gardant nos documents de crédit à jour, on réduit les risques d’usage frauduleux de nos informations personnelles. Nous devons prêter attention aux alertes concernant nos comptes afin d’identifier des activités suspectes. On peut également bénéficier d’un rapport de crédit annuel gratuit, qui nous aide à surveiller nos informations.

Conserver ces papiers nous permet également de gérer notre budget plus efficacement. Des relevés de compte et des factures, par exemple, offrent un aperçu clair de nos habitudes de dépense. En analysant ces documents, on peut identifier des domaines où nous pourrions réaliser des économies.

Au-delà de la gestion budgétaire, les papiers de crédit influencent nos décisions financières à long terme. Ils impactent notre capacité à obtenir des taux d’intérêt favorables sur des prêts. Ainsi, en maintenant un historique de crédit solide, on se positionne en tant qu’emprunteur fiable.

Nous devons être conscients des délais de conservation pour ces documents. En général, il est conseillé de conserver les papiers de crédit pendant au moins sept ans. Cela inclut les relevés de carte de crédit et les contrats de prêt. En cas de litige, cela peut s’avérer très utile.

En somme, gérer nos papiers de crédit de manière organisée est indispensable. Cela nous aide non seulement à protéger nos finances, mais également à renforcer notre position sur le marché du crédit. Nous devons donc rester vigilants et assurés que nos documents sont en bon ordre pour naviguer efficacement dans le monde financier.

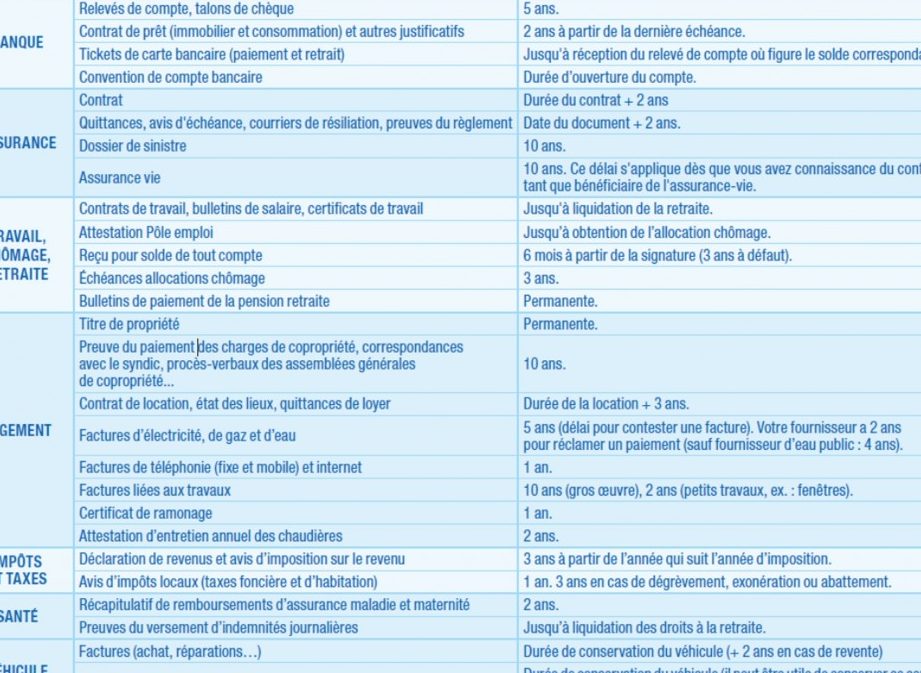

Durée De Conservation Générale

La conservation des papiers de crédit représente un aspect essentiel de notre gestion financière. Nous devons être attentifs à la durée appropriée pour préserver ces documents.

Documents À Conserver

Les documents suivants doivent être conservés au moins sept ans :

- Relevés de compte : Ils fournissent un historique de nos transactions financières.

- Contrats de prêt : Ces contrats stipulent les conditions de nos emprunts et doivent être vérifiés en cas de malentendu.

- Factures de carte de crédit : Elles aident à suivre nos dépenses et à éviter des erreurs dans nos paiements.

- Rapports de crédit : Ces rapports sont cruciaux pour corriger toute erreur ou fraude potentielle sur nos comptes.

Chaque document joue un rôle clé dans la gestion de nos finances. En les gardant organisés, on peut toujours avoir une vue d’ensemble de notre situation financière.

Documents À Jeter

Certains documents peuvent être éliminés après un certain délai :

- Relevés de compte mensuels : Nous pouvons les détruire après un an, à moins qu’ils ne soient nécessaires pour des déclarations fiscales.

- Offres de crédit : Ces offres reçues par courrier peuvent être jetées après quelques mois.

- Anciennes factures : Les factures d’achats mineurs peuvent être conservées seulement quelques mois.

En éliminant ces documents avec prudence, nous créons un environnement plus organisé. Cela réduit également le risque de confusion et aide à protéger notre confidentialité.

Cas Particuliers Pour Les Papiers De Crédit

Il existe des cas particuliers à prendre en compte concernant la conservation des papiers de crédit. Ces situations nécessitent une attention particulière pour garantir la bonne gestion de nos documents financiers.

Historique De Crédit

Conserver l’historique de crédit s’avère crucial pour prouver notre solvabilité. En effet, les informations sur notre crédit peuvent influencer nos futures demandes de prêt. Il est conseillé de garder ces rapports pendant au moins sept ans, surtout si des irrégularités nécessitent des vérifications. Cela nous permet de corriger des erreurs éventuelles et de renforcer notre dossier auprès des institutions financières. De plus, des antécédents de paiement positifs contribuent à maintenir des taux d’intérêt avantageux.

Papiers Émis Par Les Créanciers

Les papiers émis par les créanciers comprennent divers documents essentiels. Conserver les contrats de prêt et les relevés des comptes de carte de crédit est primordial. Ces fichiers non seulement fournissent un aperçu de nos dettes, mais facilitent également la gestion de nos paiements. Nous devons garder ces documents pendant la durée de leur validité, puis au moins encore deux ans après le paiement final. En outre, les états de solde et les confirmations de paiement devraient également être archivés pour une référence future, surtout en cas de litige.

Conseils Pour Une Bonne Gestion

Nous pouvons optimiser la gestion de nos papiers de crédit grâce à quelques stratégies efficaces.

Premièrement, organisons nos documents en catégories. Par exemple, regroupons les relevés de compte, les factures de carte de crédit et les contrats de prêt. Cette organisation facilite la recherche et le suivi.

Ensuite, établissons un calendrier de conservation. Nous devons noter la durée de conservation requise pour chaque type de document. En général, conservons les relevés pendant au moins sept ans, tandis que les factures mensuelles peuvent être éliminées après quelques mois.

De plus, éliminons les documents de manière sécurisée. Nous devrions déchirer ou broyer les papiers sensibles pour éviter tout risque de fraude. Ne prenons pas de risques inutiles en jetant des documents sans précautions.

Enfin, faisons régulièrement des vérifications. En examinant nos documents chaque année, nous assurons leur conformité et nous pouvons identifier les éléments obsolètes à éliminer. Cette vérification préventive participe à une gestion financière saine.

Adopter ces conseils nous aide à réduire le stress lié à la gestion des finances et améliore notre capacité à maintenir un bon historique de crédit.

Impact D’une Mauvaise Conservation

La mauvaise gestion des papiers de crédit entraîne des conséquences financières importantes. On constate souvent que des erreurs dans les rapports de crédit peuvent résulter de documents mal conservés ou perdus. Ces erreurs nuisent à notre cote de crédit et, par conséquent, à notre capacité à obtenir des prêts à des taux d’intérêt favorables.

Le risque de fraude augmente sans la bonne conservation des papiers de crédit. Par exemple, une personne peut être exposée à l’usurpation d’identité si elle jette des documents sans destruction sécurisée. Cela souligne la nécessité d’éliminer soigneusement les papiers sensibles.

Les litiges de créanciers deviennent également plus complexes en cas de conservation inappropriée. Sans preuve tangible des transactions ou des soldes, il devient difficile de contester des erreurs. Par conséquent, garder nos documents correctement organisés fait partie intégrante de notre protection financière.

Le manque de suivi des relevés peut mener à des dépenses excessives. Si on ne garde pas les factures à jour, on risque de perdre de vue nos dépenses réelles et de dépasser notre budget. Rester en contrôle de notre situation financière est donc essentiel.

Les délais de conservation insuffisants soulèvent des problèmes en cas de besoin légal. Les documents doivent être accessibles pendant toute la période nécessaire, généralement sept ans. Ce délai est crucial pour gérer efficacement nos papiers de crédit et protéger notre solvabilité.

En somme, chaque aspect de la conservation des papiers de crédit influence notre sécurité financière. Ainsi, nous devons prêter attention à la gestion de ces documents pour éviter des complications futures qui pourraient gravement impacter nos finances.

Conclusion

Gérer nos papiers de crédit avec soin est essentiel pour maintenir une bonne santé financière. En respectant les délais de conservation recommandés nous protégeons nos informations personnelles et évitons des complications potentielles.

L’organisation de nos documents nous permet non seulement de prouver notre solvabilité mais aussi de surveiller nos comptes efficacement. En adoptant des pratiques de gestion rigoureuses nous réduisons le stress lié aux finances et renforçons notre position sur le marché du crédit.

Prenons le temps de revoir régulièrement nos papiers de crédit pour garantir leur pertinence et leur sécurité. Cette approche proactive nous aide à naviguer dans notre vie financière avec confiance.