Dans notre vie quotidienne, la gestion de nos finances est essentielle. Savoir combien de temps garder relevés crédit consommation peut nous aider à mieux organiser nos documents et à éviter des complications futures. Que ce soit pour une demande de prêt ou simplement pour suivre nos dépenses, ces relevés jouent un rôle crucial dans notre santé financière.

Nous allons explorer les durées recommandées pour conserver ces documents importants ainsi que les raisons qui justifient cette conservation. En effet, il existe des règles spécifiques selon le type de document et son utilisation. Combien de temps garder relevés crédit consommation ne doit pas être une question négligée car elle peut influencer notre capacité à gérer efficacement notre budget.

Êtes-vous certain d’avoir tous vos documents en ordre ? Découvrez avec nous comment optimiser votre gestion des relevés afin d’éviter des désagréments inutiles !

Combien de temps garder relevés crédit consommation

Pour une gestion efficace de nos finances, il est essentiel de savoir combien de temps garder les relevés de crédit consommation. La durée de conservation dépend souvent des réglementations en vigueur et des besoins individuels. En général, nous devrions conserver ces documents pour une période qui nous permet d’assurer un suivi rigoureux de nos dépenses et d’être prêts en cas de litige ou d’audit.

Durée recommandée

Nous conseillons généralement de garder les relevés de crédit consommation pendant au moins 5 ans. Cette période correspond à la durée légale dans laquelle un créancier peut revendiquer une dette ou faire appel à un tribunal concernant un impayé. Cependant, voici quelques points supplémentaires à considérer :

- Relevés mensuels : Conservez-les pendant toute la durée du contrat.

- Relevés annuels : Gardez-les au moins jusqu’à ce que vous receviez l’année suivante.

- Documents importants (comme les contrats) : Conservez-les indéfiniment tant qu’ils sont actifs.

Cas particuliers

Il existe également des situations spécifiques où il serait judicieux d’adapter cette règle générale :

- Litiges potentiels : Si nous avons eu des problèmes avec un créancier, il est préférable de garder tous les relevés concernés jusqu’à résolution complète.

- Historique personnel : Pour suivre nos habitudes financières sur le long terme, conserver certains relevés plus longtemps peut s’avérer bénéfique.

En somme, bien que la règle soit simple – garder nos relevés pendant 5 ans – il est crucial d’évaluer notre situation financière personnelle afin d’ajuster cette durée si nécessaire.

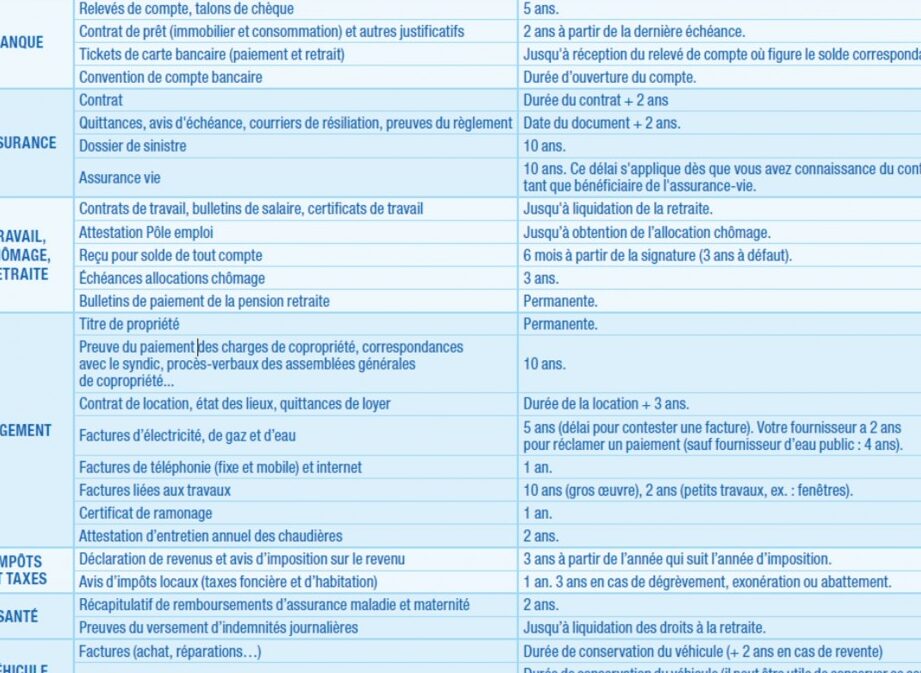

Les délais légaux pour conserver vos relevés

Lorsque nous parlons des délais légaux pour conserver nos relevés de crédit consommation, il est crucial de comprendre que ces périodes sont souvent déterminées par la législation en vigueur. En France, la loi impose des durées spécifiques qui varient selon le type de document. Cela signifie que nos obligations peuvent différer en fonction du contexte dans lequel les relevés ont été émis.

Délai général

En règle générale, il est conseillé de conserver les relevés de crédit consommation pendant une période minimale de 5 ans. Cette durée correspond au délai durant lequel un créancier peut légalement revendiquer une dette ou engager une procédure judiciaire suite à un impayé. Toutefois, cette règle peut varier légèrement en fonction des situations particulières.

Documents spécifiques et leurs délais

Pour mieux appréhender les différents types de documents que nous pouvons rencontrer, voici quelques exemples avec leurs délais respectifs :

| Type de document | Délai légal de conservation |

|---|---|

| Relevés mensuels | Pendant toute la durée du contrat |

| Relevés annuels | A conserver jusqu’à réception du relevé suivant (année suivante) |

| Contrats et documents importants | A conserver indéfiniment tant qu’ils sont actifs |

Ainsi, bien que le principe soit simple – garder les relevés pendant au moins 5 ans – il convient d’être attentif aux spécificités liées à chaque type de document pour assurer une gestion optimale et conforme à la réglementation. Être informé sur ces délais nous permet non seulement d’éviter tout problème juridique mais également d’avoir une vue claire sur notre situation financière à long terme.

L’importance des relevés dans la gestion financière

Les relevés de crédit consommation jouent un rôle crucial dans notre gestion financière quotidienne. Ils ne servent pas uniquement à répondre aux exigences légales, mais aussi à nous fournir une vision claire et précise de notre situation économique. En effet, en gardant un œil sur nos dépenses et nos remboursements, nous pouvons mieux gérer notre budget et éviter les pièges de l’endettement.

Une bonne gestion des relevés permet également d’identifier des opportunités d’économies potentielles. Par exemple, en analysant régulièrement nos relevés, nous pouvons repérer des frais inutiles ou des abonnements que nous n’utilisons plus. De plus, cela facilite le suivi de notre score de crédit, car chaque paiement effectué à temps contribue positivement à ce dernier.

Suivi des dépenses

Pour une gestion efficace, il est essentiel d’organiser nos relevés afin qu’ils soient facilement accessibles. Voici quelques conseils pour optimiser cette démarche :

- Regrouper par mois : Conserver tous les relevés d’un même mois ensemble aide à visualiser les tendances de dépense.

- Utiliser un logiciel ou une application : Des outils numériques peuvent simplifier le suivi et l’analyse des données financières.

- Établir un calendrier : Programmer régulièrement du temps pour examiner nos relevés garantit que rien ne passe inaperçu.

Préparation pour l’avenir

En fin de compte, garder une trace minutieuse de nos relevés n’est pas seulement une obligation légale ; c’est un outil stratégique qui peut influencer positivement notre avenir financier. Une bonne compréhension de nos finances actuelles se traduit par la capacité d’anticiper les besoins futurs et de planifier efficacement pour atteindre nos objectifs économiques.

Comment organiser et archiver vos documents de crédit

Pour nous assurer que nos relevés de crédit consommation sont toujours en ordre et facilement accessibles, il est essentiel d’adopter une méthode d’organisation efficace. En structurant correctement nos documents, nous pouvons retrouver rapidement l’information dont nous avons besoin au bon moment, tout en respectant les délais légaux de conservation. Voici quelques méthodes qui peuvent grandement faciliter cette tâche.

Classement physique ou numérique

Nous avons le choix entre plusieurs options pour archiver nos relevés :

- Classement physique : Si nous préférons conserver des copies papier, investissons dans des classeurs ou des dossiers étiquetés par année ou par type de dépense. Cela permet un accès rapide tout en évitant l’encombrement.

- Archivage numérique : Utiliser un scanner pour numériser nos relevés et les enregistrer sur notre ordinateur peut être une solution pratique. Des outils de gestion documentaire peuvent également aider à organiser ces fichiers par date ou catégorie.

Utilisation d’outils numériques

Adopter des solutions numériques offre plusieurs avantages :

- Applications financières : De nombreuses applications permettent d’importer automatiquement nos relevés bancaires et de crédit. Elles facilitent également la catégorisation et le suivi des dépenses.

- Cloud storage : En sauvegardant nos documents dans le cloud, nous garantissons leur sécurité contre la perte physique et facilitons l’accès depuis n’importe quel appareil connecté à Internet.

Mise à jour régulière

Planifions régulièrement du temps pour mettre à jour notre système d’archivage :

- Revues trimestrielles : Prenons quelques heures tous les trois mois pour vérifier que tous les relevés sont bien rangés et qu’il n’y a pas de documents manquants.

- Destruction sécurisée : Lorsqu’un relevé dépasse la période recommandée, assurons-nous de le détruire en toute sécurité pour protéger notre information personnelle.

En suivant ces étapes simples, non seulement facilitons-nous la gestion quotidienne de nos finances, mais nous préparons également un meilleur avenir financier grâce à une organisation rigoureuse de nos documents importants.

Que faire avec les anciens relevés de crédit ?

Il est important de savoir comment gérer nos anciens relevés de crédit une fois qu’ils ne sont plus nécessaires pour notre comptabilité personnelle. Bien que nous ayons respecté les délais légaux pour conserver ces documents, leur traitement adéquat peut nous aider à éviter l’encombrement et à protéger nos informations personnelles.

Nous avons plusieurs options à considérer lorsque nous décidons quoi faire avec ces anciens relevés :

- Destruction sécurisée : Pour garantir la protection de nos données sensibles, il est essentiel de détruire correctement les relevés qui ne sont plus nécessaires. Utiliser un destructeur de documents permet d’éliminer toute possibilité d’accès non autorisé.

- Archivage temporaire : Avant la destruction, certains peuvent choisir de conserver des copies pendant une période supplémentaire au cas où des questions ou des litiges surgiraient ultérieurement. Une bonne pratique consiste à conserver ces archives dans un endroit sécurisé mais accessible.

- Donner aux organismes appropriés : Dans le cas où certains relevés pourraient être utiles à d’autres (par exemple, pour des études ou recherches), envisager de les donner à des institutions qui en auraient besoin peut s’avérer bénéfique.

En adoptant une approche réfléchie vis-à-vis de nos anciens relevés, nous contribuons non seulement à maintenir un environnement organisé autour de nos finances personnelles, mais également à protéger notre vie privée contre les risques potentiels liés aux données sensibles.