Obtenir un crédit immobilier est une étape cruciale pour beaucoup d’entre nous. Mais combien de temps pour la réponse d’un crédit immobilier ? Cette question revient souvent et mérite notre attention. Le processus peut sembler long et complexe mais il est essentiel de comprendre chaque étape afin de gérer nos attentes.

Dans cet article, nous allons explorer les différents délais associés à la réponse d’une demande de crédit immobilier. Nous examinerons les facteurs qui influencent ces délais ainsi que les conseils pratiques pour optimiser notre dossier. Que vous soyez primo-accédant ou investisseur aguerri cette information vous sera précieuse.

Alors êtes-vous prêt à découvrir combien de temps cela prend vraiment ? Suivez-nous dans cette analyse détaillée pour mieux appréhender le processus et obtenir votre financement dans les meilleures conditions possibles.

La durée nécessaire pour obtenir une réponse à une demande de crédit immobilier peut varier considérablement. En général, nous pouvons nous attendre à un délai allant de quelques jours à plusieurs semaines, selon différents facteurs. Ce temps d’attente dépend principalement de la complexité du dossier et des procédures internes de l’établissement prêteur.

Pour mieux comprendre les délais, examinons les étapes clés qui influencent ce processus. Chaque étape est cruciale et peut allonger ou raccourcir le temps d’attente total.

Les différentes étapes du processus

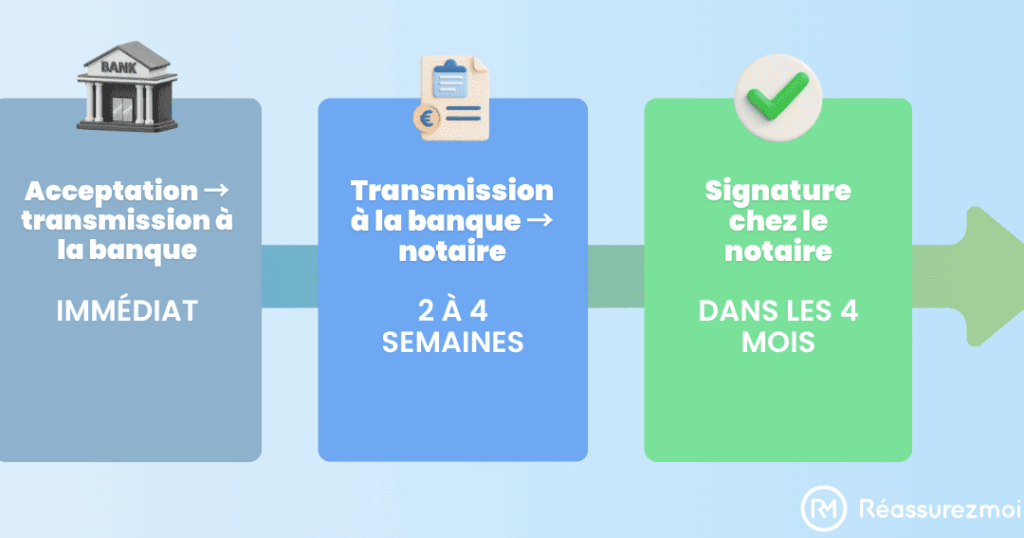

- Dépôt de la demande : Une fois notre demande soumise, le délai commence.

- Analyse du dossier : L’établissement examine nos documents financiers, ce qui peut prendre quelques jours.

- Évaluation immobilière : Si nécessaire, une évaluation de la propriété est réalisée pour déterminer sa valeur.

- Décision finale : Après avoir analysé tous les éléments, la banque rend sa décision.

Il est essentiel de garder en tête que chaque établissement a ses propres procédures et délais spécifiques, ce qui signifie que le temps d’attente pour la réponse d’un crédit immobilier peut différer significativement d’une institution à l’autre.

Facteurs influençant le délai

Plusieurs éléments peuvent influencer le temps qu’il faut pour recevoir une réponse :

- Complexité du dossier : Un dossier simple avec peu d’informations prend généralement moins de temps qu’un dossier complexe nécessitant des vérifications supplémentaires.

- Charge de travail de la banque : Pendant certaines périodes (comme les mois précédant l’été), il y a souvent un nombre accru de demandes.

- Réponses aux demandes complémentaires : Si la banque nécessite des documents supplémentaires, cela pourra retarder davantage le traitement.

En ayant conscience des différents facteurs et étapes impliquées dans le processus, nous pouvons mieux gérer nos attentes concernant combien de temps pour la réponse d’un crédit immobilier et ainsi minimiser notre stress pendant cette période cruciale.

Les étapes du processus d’obtention d’un crédit

Dans le cadre de notre demande de crédit immobilier, il est important de connaître les différentes étapes qui la composent. Chacune d’elles joue un rôle essentiel dans la détermination du délai global pour obtenir une réponse. En comprenant ces étapes, nous pouvons mieux appréhender combien de temps pour la réponse d’un crédit immobilier et ce qui peut influencer cette durée.

Dépôt de la demande

La première étape consiste à déposer notre demande auprès de l’établissement prêteur. Cela inclut la soumission des documents nécessaires tels que nos bulletins de salaire, relevés bancaires et autres justificatifs financiers. Une fois cette étape complétée, le compte à rebours pour le délai d’attente commence.

Analyse du dossier

Après le dépôt, l’établissement examine minutieusement notre dossier. Cette analyse porte sur notre situation financière et peut prendre entre quelques jours et quelques semaines selon sa complexité. Les banques évaluent notamment :

- Le taux d’endettement

- La stabilité professionnelle

- L’historique bancaire

Évaluation immobilière et décision finale

S’il y a lieu, une évaluation immobilière sera réalisée pour confirmer la valeur du bien proposé en garantie du crédit. Cela permet à l’établissement prêteur de s’assurer que son investissement est sécurisé. Enfin, après avoir examiné tous les éléments pertinents, nous recevons une décision finale concernant notre demande.

Il convient de garder à l’esprit que chaque établissement prêteur a ses propres procédures internes qui peuvent affecter ces délais. Ainsi, même si nous avons une idée générale des étapes impliquées dans le processus d’obtention d’un crédit immobilier, il est judicieux de se renseigner sur les spécificités propres à chaque banque ou organisme financier.

Facteurs influençant le délai de réponse d’une demande

Il existe plusieurs facteurs qui peuvent influencer le délai de réponse d’une demande de crédit immobilier. En plus des étapes déjà évoquées, la rapidité avec laquelle nous recevons une réponse peut varier en fonction de divers éléments liés à notre situation personnelle et aux pratiques de l’établissement prêteur.

La complexité du dossier

La nature même de notre dossier joue un rôle crucial dans le temps d’attente. Si nos finances sont simples, avec des revenus stables et peu d’engagements financiers, la banque peut traiter notre demande plus rapidement. En revanche, si notre situation est complexe, par exemple en cas de multiples sources de revenus ou d’historique bancaire difficile, cela nécessitera une analyse plus approfondie.

Le type de prêt sollicité

Le type de crédit immobilier que nous demandons peut également affecter le délai. Par exemple :

- Prêt conventionnel : souvent traité plus rapidement.

- Prêt à taux zéro (PTZ) : nécessite des vérifications supplémentaires en raison des conditions spécifiques.

- Prêts pour investisseurs : cela implique une évaluation rigoureuse du projet immobilier.

Chaque catégorie a ses propres exigences et délais associés.

L’efficacité de l’établissement prêteur

Enfin, chaque établissement financier a ses propres processus internes qui influencent les délais. Certaines banques disposent d’équipes dédiées à l’analyse rapide des demandes tandis que d’autres peuvent être surchargées ou moins efficaces dans leur gestion administrative. Les périodes comme les vacances ou les fins d’année fiscales peuvent également engendrer des retards inattendus.

En tenant compte de ces différents facteurs, nous pouvons mieux anticiper combien de temps pour la réponse d’un crédit immobilier après avoir soumis notre demande.

Que faire en attendant la réponse de votre prêt immobilier ?

Il est tout à fait normal de se sentir dans l’attente après avoir soumis notre demande de crédit immobilier. Pendant que nous attendons la réponse, il est crucial d’utiliser ce temps à bon escient. Voici quelques actions que nous pouvons envisager pour optimiser cette période.

Vérifier nos documents

Avant même de recevoir une réponse, il est judicieux de passer en revue tous les documents que nous avons fournis. S’assurer qu’il n’y a pas d’erreurs ou d’incohérences peut aider à éviter des retards supplémentaires. Nous devrions vérifier :

- La véracité des informations : s’assurer que toutes les données financières sont exactes.

- Les justificatifs requis : confirmer que tous les documents demandés ont été inclus et sont à jour.

Évaluer notre situation financière

C’est le moment idéal pour réfléchir à notre situation financière actuelle. Cela implique d’analyser nos revenus, nos dépenses et notre capacité d’emprunt. Nous pouvons :

- Calculer nos ratios d’endettement : cela nous aidera à comprendre si nous sommes dans une position favorable pour un prêt.

- Préparer un plan B : envisager des alternatives en cas de refus ou si le délai devient trop long.

Se renseigner sur les taux du marché

Profiter de cette période pour s’informer sur l’évolution des taux immobiliers peut également être bénéfique. En surveillant le marché :

- Nous pourrions découvrir des offres plus avantageuses.

- Cela nous permettra d’être prêts à réagir rapidement si une meilleure opportunité se présente.

En somme, bien que l’attente puisse sembler stressante, elle peut être mise à profit en préparant soigneusement notre dossier et en réfléchissant stratégiquement à nos options futures concernant le crédit immobilier.

Comment accélérer le traitement de votre demande de crédit ?

Pour nous aider à obtenir une réponse rapide concernant notre demande de crédit immobilier, il existe plusieurs stratégies que nous pouvons adopter. En agissant proactivement et en veillant à ce que notre dossier soit complet et bien préparé, nous augmentons nos chances d’accélérer le traitement.

Préparer un dossier complet

Un des moyens les plus efficaces pour accélérer le processus est de soumettre un dossier complet dès le départ. Cela inclut :

- Documents financiers récents : relevés bancaires, fiches de paie et déclarations fiscales doivent être à jour.

- Données personnelles précises : s’assurer que toutes les informations sont correctes évite des demandes de clarification ultérieures.

- Explications sur les revenus supplémentaires : si nous avons des sources de revenus non conventionnelles, il est utile d’en fournir les détails.

Communiquer efficacement avec la banque

L’établissement d’une bonne communication avec l’institution financière joue également un rôle clé dans l’accélération du traitement. Nous devrions :

- S’informer régulièrement: suivre l’évolution de notre demande montre notre intérêt et peut aider à clarifier rapidement tout problème éventuel.

- Démontrer notre disponibilité: être facilement joignable permet aux conseillers de poser des questions ou demander des documents rapidement.

S’adapter aux exigences spécifiques du prêteur

Certaines banques peuvent avoir des exigences particulières qui diffèrent légèrement. Nous devons donc :

- Consulter leur site web ou leurs brochures: cela peut nous donner une idée claire des attentes spécifiques en matière de documentation.

- Ajuster nos attentes selon leur calendrier interne: comprendre les délais typiques de chaque prêteur aide à mieux planifier nos actions.

L’ensemble de ces efforts contribue non seulement à réduire le temps d’attente pour la réponse d’un crédit immobilier, mais aussi à renforcer notre position lors du processus décisionnel du prêteur. En étant proactifs et organisés, nous maximisons nos chances d’obtenir une approbation rapide.