Obtenir un crédit immobilier est souvent une étape cruciale dans la réalisation de nos projets d’achat. Mais combien de temps pour obtenir un crédit immo ? Cette question revient fréquemment et mérite qu’on s’y attarde. En effet, le processus peut sembler long et complexe, mais il peut aussi être rapide si l’on sait à quoi s’attendre.

Dans cet article, nous allons explorer les différentes étapes qui jalonnent l’obtention d’un crédit immobilier. De la préparation de notre dossier à la signature de l’acte de vente, chaque phase peut influencer le délai d’attente. Nous allons aussi partager des conseils pratiques pour optimiser ce temps et ainsi réaliser notre rêve immobilier plus rapidement. Restez avec nous pour découvrir tout ce qu’il faut savoir sur le timing d’un crédit immobilier.

Comprendre Le Crédit Immobilier

Le crédit immobilier implique plusieurs étapes clés que nous devons comprendre pour optimiser le délai d’obtention. D’abord, nous préparons un dossier solide, incluant des documents tels que nos fiches de paie, relevés bancaires et l’avis d’imposition. Ensuite, nous recherchons les meilleures offres de crédit pour comparer les taux d’intérêt et les conditions.

La durée d’une demande de crédit immobilier varie typiquement entre 15 et 45 jours. Les délais de traitement peuvent s’allonger si notre dossier manque d’informations. En cas de complications, comme un coemprunteur ou des dettes existantes, cela peut rallonger le processus.

S’assurer que notre dossier soit complet affronte les risques d’une prolongation. En outre, les délais d’attente auprès des banques peuvent varier. Certaines institutions financières ont des processus plus rapides, alors que d’autres peuvent prendre plus de temps.

Lors de la négociation, nous devons poser des questions précises. Quelles sont les conditions de remboursement anticipé ? Quels sont les frais de dossier ? Ces informations influencent le coût total du crédit, rendant la comparaison essentielle.

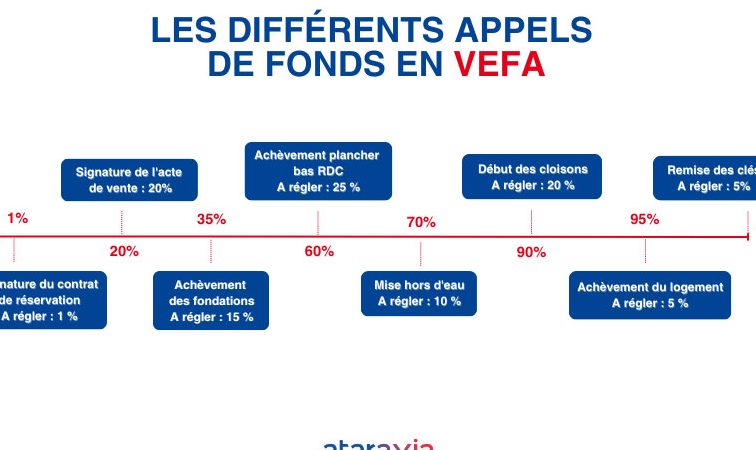

Enfin, après l’approbation du crédit, la signature de l’acte de vente s’effectue chez le notaire. Cette étape marque la conclusion du processus de crédit immobilier et est cruciale pour devenir propriétaire.

Les Facteurs Influant Le Délai

Le temps d’obtention d’un crédit immobilier dépend de plusieurs facteurs clés, que nous allons explorer en détail. La préparation et la situation personnelle de l’emprunteur jouent un rôle essentiel dans la durée de cette procédure.

Le Montant Du Prêt

Le montant du prêt sollicité peut influencer le délai d’obtention. Les prêteurs analysent des éléments tels que :

Lorsque le montant est conséquent, il est crucial de fournir des documents financiers en toute transparence. Cela facilite une évaluation plus rapide par la banque.

La Situation Financière De L’Emprunteur

La situation financière d’un emprunteur a une importance capitale. Voici quelques éléments à considérer :

Plus la situation est claire et sans complications, plus nous avons de chances d’accélérer le délai d’obtention du crédit. La transparence dans les déclarations financières joue un rôle crucial.

Les Étapes Du Processus De Demande

L’obtention d’un crédit immobilier nécessite plusieurs étapes importantes. Chacune d’elles contribue à optimiser le délai d’attente et à assurer une demande réussie.

La Préparation Du Dossier

La préparation d’un dossier solide réduit considérablement les délais. Nous rassemblons les documents essentiels tels que :

- Fiches de paie des trois derniers mois

- Relevés bancaires des trois derniers mois

- Avis d’imposition des deux dernières années

- Justificatifs de l’apport personnel

- Informations sur les crédits en cours

En ayant ces documents prêts, nous évitons les retards causés par un dossier incomplet. Ensuite, nous comparons les offres de crédit pour choisir celle qui nous convient le mieux. Cela facilite également la recherche de taux d’intérêt compétitifs et de conditions favorables.

L’Évaluation Par La Banque

L’évaluation par la banque joue un rôle crucial dans la rapidité du processus de demande. Après soumission du dossier, la banque analyse les éléments suivants :

- Situation financière : revenus, charges et endettement

- Apport personnel : montant et origine des fonds

- Historique de crédit : vérification du score de crédit

La banque prend généralement entre 10 et 30 jours pour donner une réponse. Si la demande est complète et satisfaisante, l’approbation initiale arrive rapidement. Dans le cas d’éléments manquants ou de questionnements, ce délai peut s’allonger. Ainsi, une communication claire et des réponses rapides à toutes les questions posées par la banque peuvent réduire le temps d’attente.

Les Délais Moyens À Considérer

L’obtention d’un crédit immobilier implique plusieurs étapes qui entraînent des délais variés. Généralement, la première phase, la constitution du dossier, nécessite plusieurs jours. Ainsi, nous devons rassembler tous les documents nécessaires, comme les fiches de paie, les relevés bancaires et les justificatifs de l’apport personnel. Cela peut prendre de quelques jours à deux semaines.

Une fois le dossier soumis à la banque, le délai d’analyse est crucial. En règle générale, ce processus prend entre 10 et 30 jours. Cependant, s’il y a des coemprunteurs ou des dettes existantes, cette analyse peut être prolongée. On doit prévoir une communication fluide avec la banque pour éviter les retards.

Après l’approbation, la signature de l’acte de vente marque une autre étape décisive. Cette démarche se déroule généralement rapidement, souvent dans les 7 à 15 jours suivants l’accord. Il est pertinent de rester en contact avec le notaire pour s’assurer que tout se passe bien.

Voici un résumé des délais à considérer :

| Étapes | Délai |

|---|---|

| Constitution du dossier | Quelques jours à 2 semaines |

| Analyse par la banque | 10 à 30 jours |

| Signature de l’acte de vente | 7 à 15 jours |

Les facteurs influençant ces délais incluent également la complexité du dossier et la clarté des informations fournies. Si nous fournissons un dossier complet et précis, nous pouvons réduire sensiblement le temps d’attente global.

Conseils Pour Accélérer Le Processus

Préparer un dossier complet et bien organisé est essentiel. Nous devons rassembler tous les documents requis, comme les fiches de paie, les relevés bancaires, l’avertissement d’imposition et les justificatifs d’apport personnel. La présentation claire de ces éléments facilite l’évaluation par la banque et limite les retards dus à un dossier incomplet.

Comparer les offres de prêt constitue une étape cruciale. Nous devons analyser les taux d’intérêt et les conditions associées. En optant pour la meilleure option, on réduit le temps passé à discuter des termes, ce qui contribue à une décision rapide.

Poser des questions pertinentes lors des négociations aide aussi beaucoup. Peut-on clarifier les conditions de remboursement anticipé et les frais de dossier? Ces éléments modifient directement le coût total du crédit et influencent la rapidité de l’accord.

Maintenir une communication ouverte avec la banque joue un rôle clé. En cas de demandes supplémentaires par l’établissement financier, il est important de répondre vite. Plus on échange d’informations rapidement, plus le processus se déroule en douceur.

Être transparent sur la situation financière garantit un traitement rapide. Si nous exposons clairement nos revenus et nos engagements, la banque évalue plus facilement notre dossier. Des informations complètes minimisent la probabilité de complications.

Avoir un bon score de crédit simplifie également les démarches. Cela montre notre fiabilité en tant qu’emprunteur et peut même accélérer l’analyse par la banque. Travaillons à établir un bon historique avant de demander un crédit immobilier.

Voici un tableau résumant les étapes clés et les délais associés :

| Étapes | Délai estimé |

|---|---|

| Constitution du dossier | 1 à 14 jours |

| Analyse par la banque | 10 à 30 jours |

| Signature de l’acte de vente | 7 à 15 jours |

Rester proactif durant tout le processus nous aide à avancer rapidement. Si nous sommes en mesure d’anticiper les demandes et d’agir promptement, on diminue le risque de retards inutiles.

Conclusion

Obtenir un crédit immobilier peut sembler un parcours semé d’embûches mais avec une bonne préparation on peut réduire considérablement le temps d’attente. En rassemblant tous les documents nécessaires et en étant transparent sur notre situation financière on augmente nos chances d’accélérer le processus.

En gardant une communication fluide avec la banque et en posant les bonnes questions lors des négociations on peut également éviter des retards inutiles. Finalement en restant proactifs et organisés on se rapproche plus rapidement de notre objectif de devenir propriétaire.