Le rachat de crédit est une solution prisée pour alléger nos mensualités et regrouper nos emprunts. Mais combien de temps pour réponse rachat de crédit ? C’est une question que nous nous posons souvent lorsque nous envisageons cette démarche. La durée d’attente peut varier en fonction de plusieurs facteurs tels que notre profil financier et la complexité du dossier.

Dans cet article, nous allons explorer les délais typiques associés à un rachat de crédit et ce qui peut influencer ces temps de réponse. Connaître ces informations est essentiel pour anticiper notre projet financier. Nous aborderons également les étapes clés du processus afin que vous soyez bien préparés. Alors, êtes-vous prêts à découvrir combien de temps il faut réellement attendre pour obtenir une réponse concernant votre rachat de crédit ?

Combien de temps pour reponse rachat de credit ?

Il est essentiel de comprendre que le délai pour obtenir une réponse concernant un rachat de crédit peut varier considérablement d’un organisme à l’autre, mais également selon la complexité de votre dossier. En général, nous pouvons nous attendre à recevoir une réponse dans un délai qui oscille entre quelques jours et plusieurs semaines. Ce laps de temps dépend en grande partie des éléments que vous soumettez et du traitement administratif en cours.

Délai standard

Pour la plupart des demandes, les organismes financiers s’engagent à fournir une première réponse dans un délai maximum de 15 jours ouvrés après réception de tous les documents nécessaires. Cependant, ce délai peut être prolongé si :

- Le dossier est incomplet : Si certains documents manquent ou ne sont pas conformes aux exigences.

- La situation financière est complexe : Des cas particuliers nécessitant une analyse plus approfondie peuvent allonger le processus.

Cas particuliers

Dans certaines situations exceptionnelles, comme des périodes d’afflux massif de demandes (par exemple, après des campagnes publicitaires), les délais peuvent être encore allongés. Nous devons donc rester vigilants et éventuellement contacter notre conseiller afin d’obtenir des informations sur l’avancement du traitement.

En résumé, bien que le temps moyen pour répondre au rachat de crédit soit généralement raisonnable, il existe divers facteurs qui peuvent influencer cette durée. Il est conseillé d’être proactif et de suivre régulièrement l’évolution de notre demande afin d’éviter toute frustration liée à une attente prolongée.

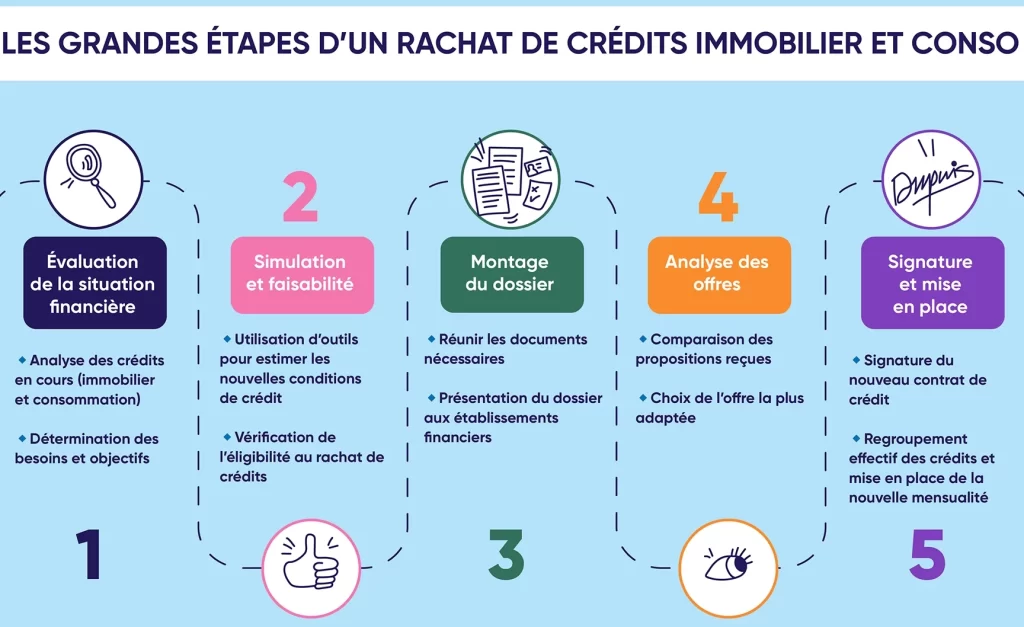

Les étapes du processus de rachat de crédit

Le processus de rachat de crédit se décompose en plusieurs étapes clés qui déterminent la rapidité avec laquelle nous pouvons obtenir une réponse à notre demande. Chaque étape est cruciale et peut influencer le délai global, notamment en ce qui concerne les documents requis, l’analyse de notre situation financière et la communication avec l’organisme prêteur.

1. Préparation du dossier

La première étape consiste à rassembler tous les documents nécessaires pour constituer un dossier complet. Cela inclut :

- *Justificatifs d’identité* : carte d’identité ou passeport.

- *Relevés bancaires* : généralement des trois derniers mois.

- *Bulletins de salaire* : souvent exigés pour évaluer nos revenus.

- *Contrats de crédit existants* : pour que l’organisme puisse analyser les conditions actuelles.

Avoir un dossier bien préparé peut significativement réduire le temps d’attente pour une réponse au rachat de crédit, car cela évite des allers-retours inutiles entre nous et l’organisme financier.

2. Soumission de la demande

Une fois notre dossier prêt, nous devons le soumettre officiellement à l’organisme financier choisi. Cette étape implique généralement :

- Compléter un formulaire de demande spécifique au rachat de crédit.

- Envoyer tous les documents requis par voie électronique ou postale, selon les préférences de l’organisme.

C’est ici qu’il est vital d’assurer que toutes les informations fournies sont exactes et à jour afin d’éviter tout retard dans le traitement ultérieur.

3. Analyse du dossier par l’organisme

Après réception du dossier complet, l’organisme financier procède à une analyse approfondie. Cette phase peut prendre plusieurs jours voire semaines, selon la complexité du dossier et leur charge de travail actuelle. Ils examineront notamment :

- *Notre capacité d’endettement* : évaluée par rapport aux revenus et aux charges mensuelles.

- *L’historique bancaire* : vérification des incidents éventuels pouvant impacter notre crédibilité financière.

L’objectif est ici d’évaluer si le rachat proposé est viable tant pour nous que pour eux. Une bonne communication durant cette étape peut également accélérer le processus si des précisions sont requises.

4. Réception de la réponse finale

Enfin, après avoir analysé notre dossier, nous recevrons une proposition officielle concernant le rachat de crédit demandé. Ce document précisera :

- L’accord ou le refus sur notre demande.

- Les nouvelles conditions proposées (taux d’intérêt, durée du nouveau contrat).

C’est donc crucial pour nous non seulement d’attendre cette réponse mais aussi d’être prêts à poser des questions ou demander des clarifications sur les termes proposés afin d’optimiser notre situation financière future.

Facteurs influençant le délai de réponse

Le délai de réponse à notre demande de rachat de crédit peut varier considérablement en fonction de plusieurs facteurs. Il est essentiel d’être conscient de ces éléments, car ils peuvent avoir un impact direct sur le temps que nous devrons attendre pour obtenir une réponse. Les critères suivants jouent un rôle crucial dans cette dynamique :

1. Qualité du dossier soumis

Un dossier bien préparé et complet est souvent synonyme d’une réponse rapide. Si tous les documents requis sont fournis dès le départ, cela permet à l’organisme financier d’analyser notre situation sans interruptions ni demandes supplémentaires. En revanche, un dossier incomplet ou mal structuré peut entraîner des retards significatifs.

2. Charge de travail des organismes financiers

La rapidité avec laquelle nous recevons une réponse dépend également du volume de demandes traitées par l’organisme choisi. Pendant certaines périodes, comme la fin d’année ou lors d’offres promotionnelles, les équipes peuvent être débordées, augmentant ainsi le délai moyen avant qu’une décision soit prise.

3. Complexité de notre situation financière

Lorsque notre situation financière présente des particularités (par exemple, plusieurs crédits en cours ou des revenus fluctuants), l’analyse peut prendre plus de temps. L’organisme devra effectuer des vérifications approfondies pour évaluer correctement notre capacité à rembourser le nouveau crédit proposé.

| Facteur | Impact sur le délai |

|---|---|

| Dossier complet et bien préparé | Délai réduit significativement |

| Saturation des organismes financiers | Délai prolongé selon la période |

| Situation financière complexe | Délai accru pour analyses supplémentaires |

En résumé, il est fondamental d’anticiper ces facteurs afin que nous puissions optimiser nos chances de recevoir une réponse rapide concernant notre rachat de crédit.

Délai moyen selon les organismes financiers

Le délai moyen pour obtenir une réponse concernant un rachat de crédit varie en fonction de l’organisme financier que nous choisissons. Chaque établissement a ses propres procédures internes et sa charge de travail, ce qui peut influencer le temps d’attente. En général, la plupart des organismes financiers annoncent un délai qui oscille entre quelques jours et plusieurs semaines.

Délai selon les types d’organismes

Il est intéressant de noter que le type d’organisme sollicitant peut également jouer un rôle déterminant dans le temps d’attente :

- Banques traditionnelles : Ces institutions peuvent prendre plus de temps, souvent entre 2 à 4 semaines, en raison de leurs processus rigoureux et des vérifications approfondies.

- Organismes spécialisés : Ceux-ci se concentrent uniquement sur le rachat de crédits et tendent à offrir des délais plus courts, généralement entre 1 à 2 semaines.

- Courtiers en crédit : Faire appel à un courtier peut réduire le délai total, car ils optimisent la recherche auprès des différents établissements. Leurs délais varient mais sont souvent similaires aux organismes spécialisés.

| Type d’organisme | Délai moyen (en semaines) |

|---|---|

| Banques traditionnelles | 2 – 4 |

| Organismes spécialisés | 1 – 2 |

| Courtiers en crédit | Variable (souvent rapide) |

Importance du suivi

Une fois notre demande soumise, il est crucial de maintenir une communication régulière avec l’organisme choisi. Cela nous permet non seulement d’être informés sur l’avancement du dossier, mais aussi d’apporter rapidement tout document ou information supplémentaire si nécessaire. Dans certains cas, un simple suivi téléphonique ou par email peut accélérer le traitement.

En tenant compte des délais moyens selon les organismes financiers et en restant proactifs dans notre démarche, nous pouvons améliorer nos chances d’obtenir une réponse rapide concernant notre projet de rachat de crédit.

Que faire en cas d’attente prolongée ?

Dans le cas où nous faisons face à une attente prolongée pour obtenir une réponse concernant notre rachat de crédit, il est essentiel d’agir avec méthode. Il existe plusieurs étapes que nous pouvons suivre afin de clarifier la situation et potentiellement accélérer le processus.

Vérification du statut de la demande

La première action consiste à vérifier l’état de notre demande. Nous pouvons contacter directement l’organisme financier par téléphone ou par email. Lors de cette communication, il est conseillé d’avoir sous les yeux tous les documents envoyés afin de fournir des informations précises si nécessaire.

Documenter toutes les communications

Il est également crucial de garder une trace écrite de toutes nos interactions avec l’établissement. Noter les dates, les noms des interlocuteurs et le contenu des échanges peut s’avérer utile en cas d’escalade ou si nous devons faire valoir nos droits auprès d’autres entités.

Avis auprès d’un courtier ou professionnel

Si après plusieurs semaines aucune réponse ne se manifeste, envisager de solliciter un courtier en crédit peut être judicieux. Ces professionnels ont souvent accès à un réseau plus large et peuvent intervenir pour relancer le dossier rapidement. Leur expertise peut contribuer à surmonter certaines lenteurs administratives.

- Suivi régulier : Rester proactif dans notre démarche permet non seulement d’obtenir des nouvelles mais aussi d’accélérer le traitement.

- Pérennité des documents : S’assurer que tous les documents sont complets et conformes aux exigences demandées évitera des retards supplémentaires.

- S’informer sur ses droits : Connaître nos droits en tant que consommateurs peut nous aider à mieux gérer la situation en cas de retard injustifié.

En suivant ces recommandations, nous maximisons nos chances d’obtenir une réponse rapide concernant notre rachat de crédit, même lorsque l’attente semble s’éterniser.