Dans un marché immobilier en constante évolution, combien de temps pour trouver un crédit immobilier devient une question cruciale pour ceux d’entre nous qui souhaitent acquérir leur propre maison. On se demande souvent si le processus est rapide ou s’il peut s’étendre sur plusieurs mois.

Dans cet article, nous allons explorer les différentes étapes nécessaires pour obtenir un crédit immobilier et les facteurs qui influencent la durée de ce processus. Que vous soyez primo-accédant ou investisseur aguerri, comprendre ces éléments peut faire toute la différence dans votre projet immobilier.

Comprendre Le Processus De Recherche D’Un Crédit Immobilier

Comprendre le processus de recherche d’un crédit immobilier implique plusieurs étapes clés. Tout d’abord, nous devons évaluer notre situation financière. Cela inclut nos revenus, nos dépenses et notre apport personnel. Cette évaluation permet de déterminer notre capacité d’emprunt et les montants que nous pouvons raisonnablement demander.

Ensuite, il est essentiel de comparer les offres de différents organismes financiers. Les taux d’intérêt, les frais de dossier et les conditions de remboursement peuvent varier considérablement. Utilisons des simulateurs de crédit pour obtenir une première estimation et orienter nos choix.

Nous devrions également vérifier notre dossier de crédit. Un bon score de crédit améliore nos chances d’obtenir un crédit à des conditions favorables. Si des erreurs existent, il faut les corriger avant de commencer les démarches.

Lorsque nous sommons toutes ces étapes, préparer notre dossier de demande de crédit devient crucial. Ce dossier devra inclure des documents tels que les derniers bulletins de salaire, les avis d’imposition et des justificatifs de domicile. Un dossier complet accélère le processus d’accord.

Après avoir soumis notre demande, la période d’attente pour l’étude du dossier est variable. En général, cette phase dure de quelques jours à plusieurs semaines, selon la banque. Pendant cette période, il est judicieux de rester disponible pour répondre aux questions éventuelles de la part des conseillers.

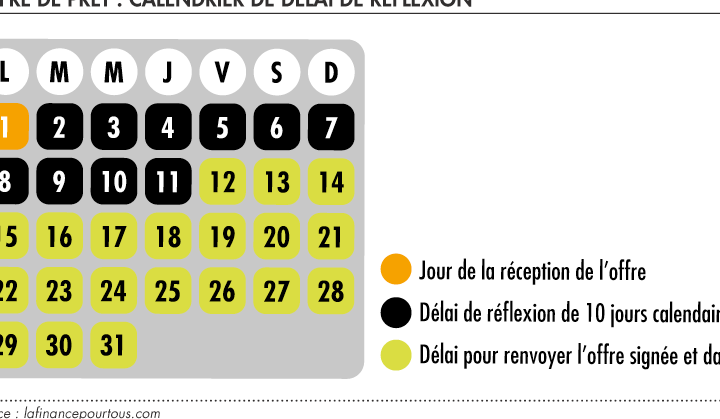

Enfin, lorsque l’accord de principe est obtenu, la signature de l’offre de prêt marque une étape décisive. Nous passerons ensuite à la signature de l’acte authentique chez le notaire, ce qui finalise la transaction et permet l’achat du bien immobilier.

Facteurs Influençant La Délai De Recherche

Plusieurs éléments affectent le temps requis pour obtenir un crédit immobilier. Identifions les facteurs clés qui accélèrent ou ralentissent ce processus.

Le Type De Projet Immobilier

Le type de projet immobilier joue un rôle crucial. Différents projets exigent des approches variées.

- Résidence principale : Les crédits pour des logements destinés à l’habitation principale peuvent se concrétiser rapidement, car ils offrent souvent des taux attractifs.

- Investissement locatif : Les projets d’investissement au travers de biens loués nécessitent une analyse plus approfondie des revenus et des risques associés.

- Propriété neuve ou ancienne : Les biens anciens peuvent requérir des vérifications supplémentaires liées à l’état de la propriété, ce qui prolonge les délais.

La Situation Financière De L’Emprunteur

La situation financière de l’emprunteur influence également le délai de recherche. Évaluons les aspects essentiels.

- Revenus stables : Les personnes avec des revenus réguliers bénéficient souvent d’une validation plus rapide de leur dossier.

- Taux d’endettement : Un faible taux d’endettement augmente les chances d’obtenir des conditions favorables, tout en facilitant l’acceptation de la demande.

- Apport personnel : Un apport personnel conséquent rassure les prêteurs et peut réduire le temps d’examen du dossier.

Ces facteurs, combinés à la préparation minutieuse d’un dossier, déterminent largement la rapidité avec laquelle nous pouvons obtenir un crédit immobilier.

Étapes Pour Trouver Un Crédit Immobilier

Trouver un crédit immobilier implique plusieurs étapes cruciales. Chacune de ces étapes peut influencer le temps nécessaire pour finaliser le financement.

Évaluation De Vos Besoins

Nous devons d’abord dresser une liste claire de nos besoins. Cela inclut la détermination du montant souhaité pour le prêt, la durée de remboursement et le type de projet immobilier. En comprenant nos besoins, nous améliorons nos chances de trouver une offre adaptée. Par exemple, on peut se poser des questions comme :

- Quel type de bien immobilier recherchons-nous ?

- Quelle mensualité pouvons-nous supporter sans compromettre notre santé financière ?

- Avons-nous envisagé des coûts additionnels, tels que les frais de notaire ou les charges ?

Comparaison Des Offres

Une fois nos besoins identifiés, nous passons à la comparaison des offres disponibles sur le marché. Cela nécessite une analyse des taux d’intérêt, des conditions de remboursement et des frais liés. Il est essentiel d’examiner plusieurs institutions financières pour identifier l’option la plus avantageuse. Voici des éléments auxquels prêter attention :

- Les taux d’intérêt peuvent varier considérablement d’une banque à l’autre.

- Les conditions de remboursement doivent être flexibles et adaptées à notre situation.

- Les offres personnalisées, telles que les taux fixes ou variables, peuvent influencer notre choix.

En procédant ainsi, on s’assure de sélectionner l’offre qui correspond le mieux à nos besoins tout en minimisant le coût global du crédit.

Astuces Pour Accélérer Le Processus

Connaître sa situation financière facilite le processus de demande de crédit. Nous commençons par dresser un bilan des revenus, des dépenses et de l’apport personnel. Cette étape nous permet non seulement de mieux comprendre nos capacités d’emprunt, mais aussi de présenter un dossier solide.

Préparer un dossier complet constitue un atout majeur. Nous rassemblons les documents nécessaires, comme les bulletins de salaire et les avis d’imposition. Avoir un dossier bien organisé vote en notre faveur lors de l’examen par les organismes financiers.

Utiliser un simulateur de crédit offre une prévision rapide des mensualités. Cela nous aide à choisir la meilleure option parmi les offres du marché. En effectuant cette simulation, nous identifions également les taux d’intérêt susceptibles d’être négociés.

Considérer plusieurs organismes facilite la comparaison des offres. Nous vérifions les conditions de remboursement, ainsi que les frais annexes. Plus nous avons d’options, mieux nous pouvons sélectionner l’offre la plus avantageuse.

Rester disponible pour des questions durant le traitement de notre demande est essentiel. Cela montre notre réactivité et notre engagement. Les conseillers apprécient notre disponibilité, ce qui peut accélérer le processus de décision.

Faire appel à un courtier immobilier simplifie la recherche. Ces professionnels disposent de l’expertise et de contacts pour nous orienter vers les meilleures solutions. Leur connaissance du marché est précieuse pour optimiser notre dossier.

Anticiper le délai de traitement permet de mieux gérer nos attentes. En général, ce délai varie de quelques semaines à plusieurs mois selon les institutions. En nous préparant à ces variations, nous évitons les frustrations inutiles.

Erreurs Courantes À Éviter

Nous identifions plusieurs erreurs fréquentes qui peuvent ralentir la recherche d’un crédit immobilier. Ne pas préparer son dossier adéquatement peut entraîner des retards significatifs. Inclure tous les documents nécessaires dès le départ optimise le temps de traitement.

Nous notons souvent que asi la comparaison des offres n’est pas effectuée minutieusement, on risque de passer à côté d’une meilleure solution. Les critères variés, tels que les taux d’intérêt et les conditions de remboursement, influencent grandement le coût total du crédit immobilier.

De plus, ignorer son score de crédit aboutit presque toujours à des surprises désagréables. S’assurer que notre dossier de crédit est en bon état avant de faire une demande peut prévenir des refus.

Une autre erreur répandue concerne le manque de communication avec le conseiller bancaire. Être disponible pour répondre aux questions pendant le processus démontre notre sérieux et accélère le traitement.

Finalement, ne pas anticiper la durée du processus peut engendrer des frustrations. Il est essentiel d’être informé que le délai peut varier largement entre quelques semaines et plusieurs mois, selon la complexité du dossier et les exigences de l’organisme prêteur.

Conclusion

Obtenir un crédit immobilier peut sembler long et complexe mais en étant bien préparés on peut réduire considérablement le temps d’attente. En évaluant notre situation financière et en préparant un dossier complet on augmente nos chances d’obtenir une offre avantageuse rapidement.

La clé réside dans la comparaison des offres et la communication avec notre conseiller. En évitant les erreurs courantes et en restant proactifs durant le processus on peut naviguer efficacement dans ce parcours. Avec une bonne préparation et une connaissance des étapes à suivre nous pouvons transformer cette expérience en un projet réussi et fructueux.