Lorsqu’on envisage de faire un crédit, une question cruciale se pose : combien de temps une offre de crédit est valable ? Cette durée peut sembler floue, mais elle joue un rôle essentiel dans notre prise de décision. Comprendre cette échéance nous aide à mieux gérer nos finances et à éviter des surprises désagréables.

Qu’est-Ce Qu’une Offre de Crédit ?

Une offre de crédit représente un engagement formel d’une institution financière à prêter une somme d’argent spécifique à un emprunteur. Nous devons comprendre qu’une offre de crédit précise les montants, les taux d’intérêt et les modalités de remboursement. Cela inclut aussi les conditions d’octroi qui doivent être remplies pour bénéficier du prêt.

Nous constatons que les offres de crédit peuvent être rédigées pour divers types de prêts, tels que des prêts immobiliers, des prêts à la consommation ou des crédits auto. Chaque offre inclut souvent des informations cruciales comme :

- Montant emprunté : le montant total que l’on souhaite obtenir.

- Taux d’intérêt : le coût du crédit, souvent exprimé en pourcentage annuel.

- Durée de remboursement : période pendant laquelle le remboursement est prévu.

- Conditions particulières : exigences spécifiques pour l’acceptation du prêt.

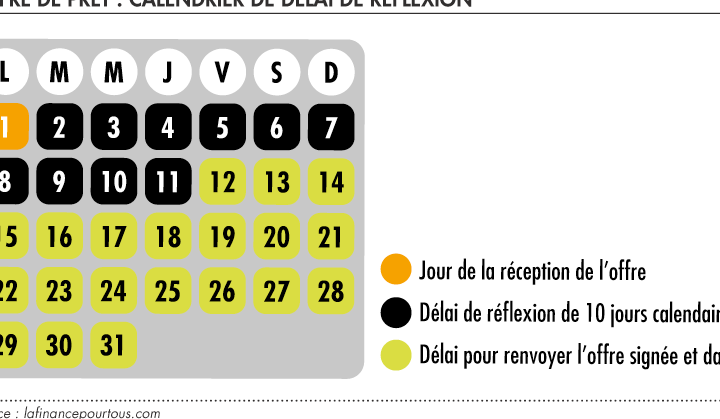

L’institution financière peut indiquer une durée de validité pour son offre de crédit. C’est donc essentiel de vérifier cette période avant de faire une demande. En général, une offre de crédit valide pendant 15 à 30 jours, mais cela peut varier en fonction de l’organisme prêteur.

Nous devons aussi être attentifs à ce fait : le non-respect de la durée peut entraîner des ajustements dans les conditions d’octroi du prêt. Ainsi, il est crucial de prendre une décision informée rapidement.

La Durée de Validité des Offres de Crédit

La durée de validité des offres de crédit influence grandement les décisions financières. Elle varie, car elle dépend de plusieurs éléments spécifiques. Comprendre ces facteurs est essentiel pour gérer nos finances efficacement.

Facteurs Influençant la Durée

Plusieurs facteurs influencent la durée de validité des offres de crédit. Par exemple :

Quels autres facteurs pourraient également affecter cette durée? Les conditions spécifiques mentionnées dans l’offre peuvent jouer un rôle. Ainsi, il est important de lire attentivement chaque document.

Types d’Offres de Crédit et Leur Validité

Les types d’offres de crédit présentent différentes durées de validité. Voici quelques exemples :

Les offres varient, mais leur respect est crucial pour éviter des modifications dans les conditions du prêt. Est-ce que d’autres types d’offres pourraient exister? Bien sûr, certaines institutions proposent des solutions sur mesure, mais il faut toujours vérifier les délais spécifiés pour chaque situation.

Que Faire Si Votre Offre de Crédit Expire ?

Lorsque notre offre de crédit expire, il est important d’agir rapidement pour éviter des complications. Plusieurs options s’offrent à nous pour gérer cette situation.

Renouveler l’Offre

Renouveler l’offre de crédit est souvent la première étape. Il suffit de contacter notre organisme prêteur. Généralement, cette démarche peut s’effectuer facilement en ligne ou par téléphone. Nous devons vérifier si les conditions initiales restent valables. Les institutions financières peuvent maintenir les mêmes conditions ou ajuster certains aspects, comme le taux d’intérêt ou le montant emprunté.

Il est judicieux de préparer les documents nécessaires, tels que :

- Relevés de compte récents

- Justificatifs de revenus

- Informations personnelles à jour

Négocier de Nouvelles Conditions

Négocier de nouvelles conditions peut également s’avérer bénéfique. Nous avons souvent la possibilité de discuter les termes de notre nouveau prêt. En cas de changement de situation financière ou si des offres plus avantageuses existent sur le marché, nous pouvons les mentionner.

Préparons une liste de points à aborder lors de cette négociation :

- Montant du prêt

- Taux d’intérêt proposés

- Durée de remboursement

Ces discussions peuvent déboucher sur des modalités plus favorables. Et si la négociation ne mène à rien, il est possible d’explorer d’autres offres de crédit sur le marché. Comparer les propositions d’autres banques peut offrir des avancements significatifs.

En résumé, face à l’expiration d’une offre de crédit, nous avons des alternatives. Nous pouvons renouveler ou négocier les conditions pour trouver des solutions qui répondent à nos besoins financiers.

Erreurs Courantes à Éviter

Éviter des erreurs courantes lors de la gestion d’une offre de crédit est crucial. Voici quelques points à garder à l’esprit :

- Négliger la date d’expiration. Vérifiez toujours la durée de validité de l’offre. L’oubli de cette date peut entraîner des conditions moins favorables.

- Ignorer les conditions spécifiques. Lire attentivement chaque détail de l’offre aide à comprendre les engagements potentiels, y compris les frais supplémentaires.

- Reporter la décision. Prendre trop de temps pour accepter une offre peut mener à des changements de conditions. Agir rapidement permet de bénéficier des meilleures conditions disponibles.

- Ne pas comparer les offres. Évaluer plusieurs propositions d’organismes prêteurs permet d’obtenir des taux et des conditions plus avantageux. Comparer, c’est choisir en toute connaissance de cause.

- Oublier de préparer les documents nécessaires. Rassembler informations et justificatifs avant de contacter l’organisme prêteur évite des retards inutiles.

Être conscient de ces erreurs aide à naviguer dans le processus de crédit de manière plus efficace et sécurisée.

Conclusion

Comprendre la durée de validité d’une offre de crédit est crucial pour nous en tant qu’emprunteurs. Cela nous permet de prendre des décisions éclairées et d’éviter des complications financières. En respectant les délais indiqués et en étant proactifs dans nos démarches, nous pouvons optimiser nos chances d’obtenir les meilleures conditions possibles.

Ne perdons jamais de vue l’importance de bien lire chaque offre et de nous préparer à agir rapidement. Que ce soit pour renouveler une offre expirée ou négocier de nouvelles conditions, chaque étape compte dans notre parcours financier. En restant informés et vigilants, nous pouvons naviguer sereinement dans le monde du crédit.