Dans un monde où l’immobilier est souvent perçu comme un investissement incontournable, combien faut-il pour faire un crédit immobilier ? C’est une question que nous nous posons tous en envisageant d’acheter notre future maison. Comprendre les coûts associés à un crédit immobilier est essentiel pour éviter les mauvaises surprises et faire un choix éclairé.

Nous allons explorer les différents éléments à prendre en compte pour obtenir un crédit immobilier. Des taux d’intérêt aux frais de notaire, en passant par l’apport personnel, chaque détail compte. Êtes-vous prêt à découvrir tout ce qu’il faut savoir pour réussir votre projet immobilier ? Plongeons ensemble dans ce sujet passionnant et démystifions le processus de financement de votre rêve immobilier.

Comprendre Le Crédit Immobilier

Le crédit immobilier, c’est un engagement financier important. Il s’agit d’un prêt destiné à financer l’achat d’un bien immobilier, que ce soit une résidence principale, une résidence secondaire ou un investissement locatif. Ce crédit est souvent remboursé sur une période de 15 à 25 ans.

Les éléments clés à considérer comprennent les taux d’intérêt, qui peuvent varier en fonction de la conjoncture économique et du profil d’emprunteur. On observe généralement deux types de taux : le taux fixe et le taux variable. Le premier offre une stabilité, tandis que le second peut fluctuer avec le marché.

D’autre part, on doit également prendre en compte les frais de notaire. Ces coûts, souvent compris entre 7% et 8% du montant total du bien, incluent les honoraires, les taxes et diverses charges liées à la transaction immobilière. Comprendre ces frais est crucial pour évaluer le montant réel qu’on doit prévoir.

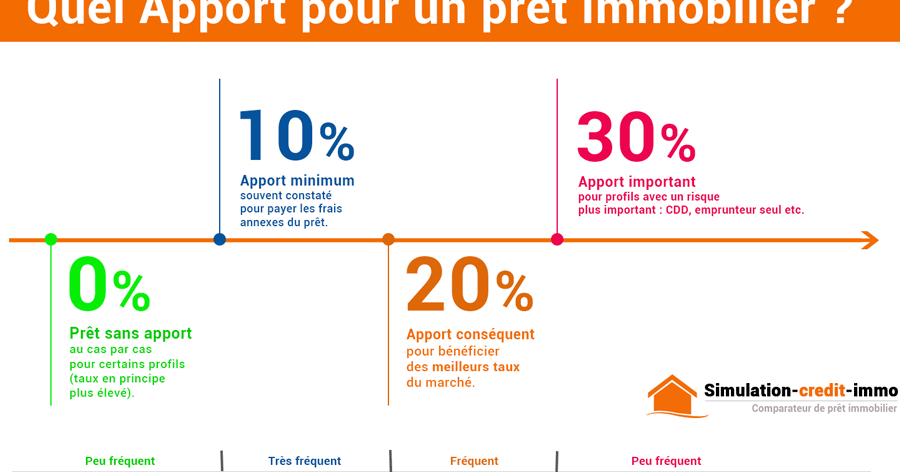

L’apport personnel joue également un rôle déterminant dans l’obtention d’un crédit immobilier. En général, un apport de 10% à 20% du prix du bien facilite l’approbation du prêt. Plus l’apport est important, plus les conditions du crédit peuvent être avantageuses, notamment en ce qui concerne le taux d’intérêt.

Il est essentiel d’évaluer son capacité d’emprunt avant de s’engager. Les banques considèrent plusieurs critères, comme les revenus mensuels, les charges fixes et la situation professionnelle. Généralement, un taux d’endettement ne doit pas dépasser 33%, car il reflète la proportion de nos revenus consacrée au remboursement des prêts.

En définitive, comprendre le crédit immobilier demande une attention particulière à plusieurs facteurs. Évaluer nos options, se renseigner sur les différents acteurs du marché et comparer les offres peuvent grandement influencer le succès de notre projet immobilier.

Les Éléments Clés Du Crédit Immobilier

Nous allons maintenant examiner les éléments fondamentaux qui influencent un crédit immobilier, en mettant l’accent sur des aspects cruciaux comme l’apport personnel et la capacité d’emprunt.

Apport Personnel

L’apport personnel représente la somme que nous investissons directement dans l’achat d’un bien immobilier. Un apport personnel d’au moins 10 % du prix du bien augmente nos chances d’obtenir un prêt immobilier. Ce montant démontre notre engagement et réduit le risque pour les prêteurs. Les banques considèrent également cet apport comme un indicateur de notre capacité à gérer un investissement.

Nous devons réfléchir à deux éléments principaux. D’une part, un apport plus élevé peut significativement réduire le montant des intérêts et nous permettre d’obtenir des conditions de prêt plus favorables. D’autre part, il est parfois judicieux d’utiliser une partie de nos économies pour éviter de puiser trop de ressources dans notre budget quotidien.

Capacité D’Emprunt

La capacité d’emprunt désigne le montant maximal que nous pouvons emprunter pour financer notre projet immobilier. Elle dépend de nos revenus, de nos charges et de notre situation financière générale. Les établissements bancaires calculent cette capacité en examinant notre ratio d’endettement.

Il est essentiel de prendre en compte plusieurs facteurs :

- Nos revenus mensuels : salaires, primes et autres bénéfices.

- Nos charges mensuelles : crédits en cours, loyers, et parfois dépenses imprévues.

- La durée du prêt : les remboursements sur une période plus longue diminuent les mensualités mais augmentent le coût total du crédit.

Nous devons également vérifier notre score de crédit, car un bon dossier de crédit améliore nos chances d’obtenir un prêt à un taux attractif. Comprendre ces éléments nous permet de mieux naviguer dans le monde du crédit immobilier.

Les Différents Types De Crédit Immobilier

Nous explorons les différents types de crédit immobilier disponibles sur le marché. Chacun possède ses propres caractéristiques, avantages et inconvénients à considérer selon notre situation financière.

Crédit À Taux Fixe

Le crédit à taux fixe présente un intérêt constant tout au long de la durée du prêt. Cela signifie que nos mensualités restent identiques, quel que soit le mouvement des taux sur le marché. La prévisibilité des paiements permet une meilleure gestion de notre budget. De plus, si les taux d’intérêt augmentent au fil des années, nous bénéficions d’une stabilité financière. En revanche, lorsque les taux baissent, nous n’en profitons pas.

Voici les avantages principaux d’un crédit à taux fixe :

- Remboursements constants : Chaque mois, nous payons le même montant.

- Sécurité financière : Pas de surprise en cas de hausse des taux d’intérêt.

- Facilité de budget : Planification financière simplifiée sur le long terme.

Crédit À Taux Variable

Le crédit à taux variable, comme son nom l’indique, est sensible aux fluctuations du marché. Le taux d’intérêt peut changer, entraînant une variation des mensualités. C’est une option plus risquée, car nos paiements peuvent augmenter considérablement. Toutefois, le principal attrait de ce type de crédit reste son taux souvent plus bas au départ. Cela peut réduire les coûts initiaux.

Voici les points forts d’un crédit à taux variable :

- Taux d’intérêt initial plus bas : Souvent plus attrayant pour attirer les emprunteurs.

- Potentiel d’économies : Si les taux restent bas, les paiements mensuels peuvent être inférieurs au crédit fixe.

- Flexibilité : Possibilité de rembourser plus rapidement sans pénalités.

Nous devons évaluer soigneusement notre tolérance au risque avant de choisir entre ces deux types de crédit immobilier.

Les Étapes Pour Obtenir Un Crédit Immobilier

Pour obtenir un crédit immobilier, nous devons suivre plusieurs étapes essentielles. Ces étapes facilitent le processus et augmentent nos chances de succès.

Dossier De Demande

La première étape consiste à constituer un Dossier De Demande solide. Ce dossier doit contenir des documents essentiels, tels que :

En rassemblant ces documents, nous prouvons notre sérieux et notre capacité de remboursement, ce qui rassure les banques.

Négociation Avec La Banque

Une fois le dossier prêt, il est temps de négocier avec la banque. Cette étape est cruciale pour obtenir les meilleures conditions possibles. Voici quelques conseils :

La négociation permet de réduire les coûts du crédit tout en renforçant notre position financière.

Les Coûts Associés Au Crédit Immobilier

Les coûts liés à un crédit immobilier jouent un rôle essentiel dans la planification financière d’un achat immobilier. Comprendre ces coûts nous aide à prendre des décisions éclairées.

Taux D’Intérêt

Les taux d’intérêt varient selon les établissements financiers et les critères de l’emprunteur. En fait, nous observons généralement des taux fixes, qui garantissent des mensualités constantes, et des taux variables, susceptibles de fluctuer. Pour les prêts à taux fixe, le taux moyen en France s’établit autour de 1,2% à 2% pour une durée de 20 ans. Cependant, pour un taux variable, le taux initial peut être plus bas, souvent autour de 1%, mais il reste exposé aux hausses ultérieures des taux d’intérêt. Il est crucial de considérer le type de taux qui convient le mieux à notre situation financière. Des simulations de prêt peuvent s’avérer utiles pour comparer les offres disponibles.

Frais De Notaire

Les frais de notaire représentent un coût significatif lors de l’acquisition d’un bien immobilier. En général, ces frais s’élèvent entre 7% et 8% du prix d’achat du bien. Comprendre ces coûts implique de prendre en compte différents éléments, tels que :

- Les émoluments du notaire, qui sont directement liés au prix de vente.

- Les taxes perçues par l’État, notamment les droits de mutation.

- Les diverses formalités administratives, qui peuvent engendrer des frais supplémentaires.

Ces frais, bien que souvent négligés, peuvent impacter notre budget global. Il est judicieux de les intégrer dans le calcul du coût total de notre crédit immobilier.

Conclusion

Nous avons exploré les différents aspects du coût d’un crédit immobilier et l’importance de bien se préparer avant de s’engager. Chaque élément compte que ce soit l’apport personnel les taux d’intérêt ou les frais de notaire.

En prenant le temps de comparer les offres et d’évaluer notre capacité d’emprunt nous maximisons nos chances de réussite dans notre projet immobilier.

Rester informé et vigilant nous permettra de faire des choix éclairés et d’éviter les mauvaises surprises. En fin de compte c’est notre engagement et notre préparation qui détermineront le succès de notre investissement.