Saviez-vous qu’il est essentiel de connaître combien j’ai le droit de crédit avant de faire un achat important ? Comprendre notre capacité d’emprunt nous permet non seulement de gérer nos finances mais aussi d’éviter des situations difficiles. Dans cet article, nous allons explorer les critères qui déterminent notre droit au crédit et comment calculer ce montant avec précision.

Nous analyserons les différents facteurs tels que nos revenus nos charges et notre historique de crédit qui influencent directement combien j’ai le droit de crédit. En outre nous aborderons les conditions spécifiques à remplir pour optimiser notre dossier auprès des institutions financières. Alors êtes-vous prêts à découvrir votre potentiel d’emprunt et à prendre des décisions éclairées pour votre avenir financier ?

Combien J’ai Le Droit De Crédit : Les Critères À Considérer

Pour déterminer combien j’ai le droit de crédit, il est essentiel de prendre en compte plusieurs critères fondamentaux. Ces critères influencent non seulement la somme que nous pouvons emprunter, mais aussi les conditions qui y sont associées. Cela inclut notre situation financière actuelle, notre historique de crédit et d’autres éléments personnels.

Critères financiers

- Revenus mensuels : Nos revenus réguliers jouent un rôle crucial dans l’évaluation de notre capacité à rembourser un prêt. Les prêteurs examinent généralement nos salaires, primes et autres sources de revenus.

- Dépenses mensuelles : En parallèle, nos charges fixes (loyer, factures) doivent être prises en compte pour évaluer notre reste à vivre après paiement des dettes.

- Taux d’endettement : Ce ratio indique la proportion de nos revenus consacrée au remboursement des dettes existantes. Un taux inférieur à 33 % est souvent recommandé par les banques.

Historique de crédit

L’historique de crédit est également déterminant; il reflète notre comportement financier passé :

- Paiements effectués à temps : Un bon historique montre que nous sommes responsables avec nos finances.

- Niveau d’endettement précédent : Avoir déjà géré efficacement des crédits peut renforcer la confiance des prêteurs.

- Nombre de demandes récentes : Trop de demandes peuvent alerter sur une potentielle instabilité financière.

Autres facteurs personnels

Outre les aspects financiers, certains éléments personnels peuvent influencer le montant total du crédit accordé :

- Durée du contrat professionnel : Une stabilité professionnelle accrue peut rassurer les prêteurs.

- Âge et situation familiale : Des personnes plus établies dans leur vie personnelle peuvent bénéficier d’une évaluation plus favorable.

En tenant compte de ces différents critères, nous pouvons avoir une vision plus claire sur combien nous avons le droit d’emprunter et quelles conditions seront appliquées par les institutions financières lors d’une demande de crédit.

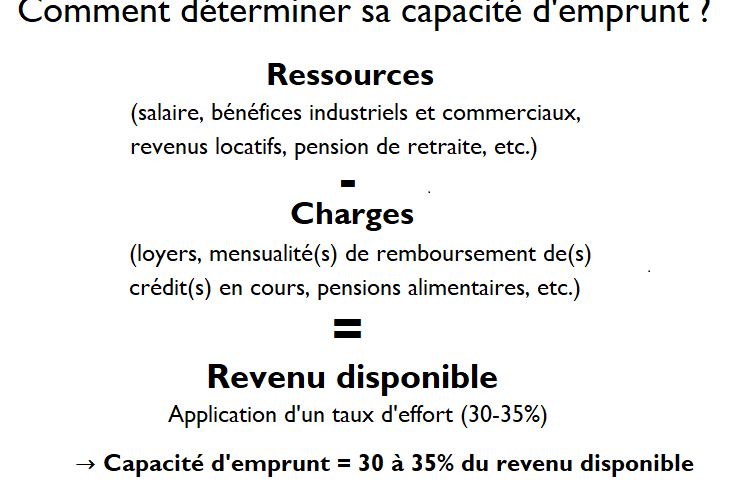

Calculer Votre Capacité D’Endettement

Pour calculer notre capacité d’endettement, nous devons examiner en détail plusieurs éléments financiers. La capacité d’endettement nous aide à comprendre combien nous pouvons emprunter sans compromettre notre situation financière. Cela repose principalement sur nos revenus, nos dépenses et notre taux d’endettement.

Détails du calcul

Nous pouvons établir une formule simple pour estimer notre capacité d’emprunt :

- Calcul des revenus nets : Additionnons tous nos revenus mensuels après impôts.

- Estimation des charges fixes : Identifions nos dépenses mensuelles incontournables (loyer, factures, assurances).

- Taux d’endettement maximal : Les banques recommandent de ne pas dépasser un taux d’endettement de 33%. Pour cela, il suffit de multiplier nos revenus nets par 0,33.

En utilisant ces étapes, voici comment procéder :

| Élément | Montant (€) |

|---|---|

| Revenus mensuels nets | [À compléter] |

| Dépenses mensuelles totales | [À compléter] |

| Taux d’endettement maximal (33%) | [À compléter] |

Exemple pratique

Prenons un exemple pour illustrer ce processus : si nos revenus mensuels sont de 3000 €, le montant que la banque pourrait considérer comme raisonnable pour un prêt serait de 990 € (soit 33% de 3000 €). Si nos charges fixes s’élèvent à 700 €, alors notre reste à vivre serait de 290 € après paiement des dettes.

Il est crucial que cette estimation soit réaliste et prenne en compte toutes les variations possibles dans nos finances personnelles. Une meilleure compréhension de notre capacité d’endettement permet non seulement de savoir combien j’ai le droit de crédit, mais aussi quelles options sont viables pour nous.

Ajustements nécessaires

Si notre taux d’endettement dépasse le seuil recommandé ou si le montant envisagé semble trop élevé par rapport à notre situation actuelle, nous devrions envisager :

- De diminuer certaines dépenses superflues.

- D’augmenter nos sources de revenus par des heures supplémentaires ou un second emploi.

- D’améliorer notre historique de crédit afin d’optimiser les conditions offertes par les prêteurs.

En tenant compte soigneusement des facteurs mentionnés ci-dessus et en ajustant judicieusement nos finances personnelles, nous serons mieux préparés à faire une demande éclairée pour obtenir le crédit souhaité.

Les Types De Crédits Disponibles Pour Vous

Il existe plusieurs types de crédits que nous pouvons envisager en fonction de nos besoins financiers. Chacun d’eux présente des caractéristiques spécifiques, et il est essentiel de bien les comprendre pour déterminer celui qui convient le mieux à notre situation. Nous devons également tenir compte de notre capacité d’endettement et des critères établis précédemment lors du choix du crédit.

### Crédit personnel

Le crédit personnel est un prêt non affecté, ce qui signifie que nous pouvons l’utiliser librement selon nos besoins. Cela peut inclure des dépenses imprévues, des projets personnels ou même un voyage. Les montants peuvent varier considérablement, allant généralement de quelques centaines à plusieurs milliers d’euros, avec une durée de remboursement flexible.

### Crédit auto

Si nous souhaitons acheter un véhicule, le crédit auto est une option spécialisée conçue pour financer cet achat. Ce type de crédit est souvent subordonné à la présentation d’une garantie (le véhicule lui-même), ce qui peut influencer favorablement les conditions proposées par les banques. Les taux d’intérêt sont généralement compétitifs, et la durée du prêt s’étend souvent entre 12 et 84 mois.

### Prêt immobilier

Pour ceux parmi nous qui envisagent d’acheter un bien immobilier, le prêt immobilier représente l’option incontournable. Il permet de financer l’acquisition ou la construction d’un logement. En général, ce type de crédit implique des montants plus élevés et des durées remboursables pouvant aller jusqu’à 25 ou 30 ans. Il est crucial ici d’évaluer notre capacité à rembourser sur le long terme afin de ne pas dépasser notre limite financière.

### Crédit renouvelable

Le crédit renouvelable se caractérise par sa souplesse : il s’agit d’une réserve d’argent mise à disposition que nous pouvons utiliser selon nos besoins jusqu’à une certaine limite fixée par l’établissement prêteur. Ce type de crédit peut être utile pour faire face aux dépenses ponctuelles ou imprévues mais doit être utilisé avec prudence en raison des taux d’intérêt souvent élevés appliqués.

| Type de Crédit | Montant (€) | Durée (mois) |

|---|---|---|

| Crédit Personnel | [Varie] | [Flexible] |

| Crédit Auto | [Varie] | 12-84 |

| Prêt Immobilier | [Élevé] | 25-360 |

| Crédit Renouvelable | [Limité] | [Variable] |

Notre choix devra donc se baser sur notre projet financier ainsi que sur notre capacité à gérer ces différents types de crédits tout en respectant les limitations imposées par notre situation économique actuelle. Une bonne compréhension des options disponibles contribuera grandement à répondre efficacement à la question « combien j’ai le droit de crédit ».

Comment Améliorer Votre Situation Financière Avant De Faire Une Demande

Pour maximiser nos chances d’obtenir un crédit favorable, il est essentiel d’améliorer notre situation financière avant de faire une demande. Cela implique non seulement de bien gérer nos finances actuelles, mais aussi de préparer notre dossier afin qu’il soit attrayant pour les établissements prêteurs. Voici quelques stratégies que nous pouvons adopter pour renforcer notre profil financier.

Évaluer et Réduire Nos Dépenses

Une première étape consiste à analyser nos dépenses mensuelles. En identifiant les frais superflus ou non essentiels, nous pouvons libérer des fonds qui pourraient être utilisés pour rembourser des dettes existantes ou épargner en vue de futurs projets. La création d’un budget détaillé peut également nous aider à visualiser où va notre argent et où des économies peuvent être réalisées.

Améliorer Notre Score De Crédit

Un bon score de crédit est crucial lorsque nous souhaitons savoir combien j’ai le droit de crédit. Pour cela, il est important de :

- Payer toutes nos factures à temps.

- Éviter l’utilisation excessive du crédit renouvelable.

- Vérifier régulièrement notre rapport de crédit afin d’identifier toute erreur et la corriger rapidement.

Prendre ces mesures peut considérablement améliorer notre score et donc augmenter le montant du crédit auquel nous avons droit.

Constituer Une Épargne

Avoir une épargne solide peut jouer un rôle déterminant dans l’approbation d’une demande de crédit. Les prêteurs sont souvent plus enclins à approuver une demande si ils constatent que nous avons une réserve financière pour faire face aux imprévus ou aux remboursements. Nous devrions viser à constituer au moins trois à six mois de dépenses courantes en épargne avant de solliciter un prêt.