En 2023, l’achat d’un bien immobilier est une étape cruciale pour de nombreux ménages. Mais combien je peux emprunter pour un crédit immobilier ? Cette question revient souvent et mérite une attention particulière. Nous allons explorer les différents facteurs qui influencent le montant que nous pouvons obtenir d’une institution financière.

Les conditions du marché immobilier changent constamment et comprendre ce qu’elles impliquent peut faire toute la différence dans notre projet d’acquisition. Dans cet article, nous aborderons les éléments principaux à considérer tels que notre situation financière nos revenus ou encore les taux d’intérêt actuels. Nous fournirons des conseils pratiques pour optimiser notre capacité d’emprunt.

Alors comment déterminer le montant idéal à demander sans se mettre en difficulté ? Êtes-vous prêts à découvrir les clés qui vous permettront de maximiser vos chances d’obtenir un crédit avantageux ? Continuons ensemble cette exploration passionnante du financement immobilier !

Combien Je Peux Emprunter Pour Un Crédit Immobilier En 2023

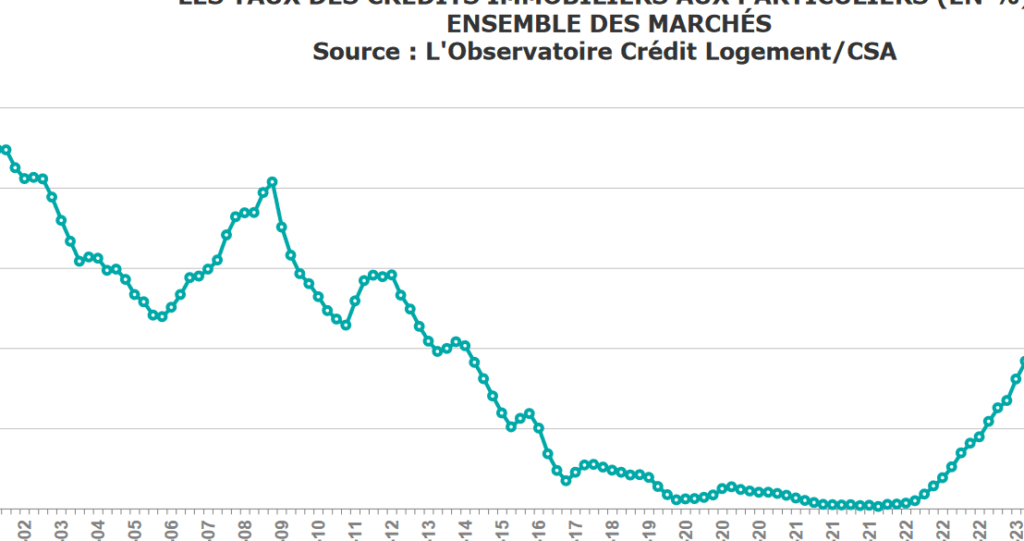

Pour déterminer combien nous pouvons emprunter pour un crédit immobilier en 2023, il est essentiel de considérer plusieurs éléments clés qui influencent notre capacité d’emprunt. L’évolution des taux d’intérêt, les conditions du marché immobilier et nos finances personnelles jouent tous un rôle crucial dans ce processus. D’autre part, une bonne compréhension de notre situation financière actuelle nous permettra de mieux évaluer le montant que nous pouvons raisonnablement demander.

Montant Maximum En Fonction Des Revenus

Le montant que nous pouvons emprunter dépend principalement de nos revenus. Généralement, la plupart des banques appliquent un ratio d’endettement qui ne devrait pas dépasser 33 % à 35 % de nos revenus mensuels nets. Cela signifie que si nous gagnons 3 000 € par mois, le montant maximum que nous devrions consacrer au remboursement du prêt serait compris entre :

- 990 € et 1 050 € par mois.

Ce chiffre inclut non seulement le remboursement du crédit immobilier mais aussi toutes les autres charges liées à l’endettement (crédits à la consommation, etc.).

Estimation Du Montant Empruntable

Pour avoir une idée plus précise du montant total que nous pouvons emprunter pour un crédit immobilier en 2023, il convient d’utiliser des simulateurs en ligne ou des outils fournis par les établissements bancaires. Ces outils prennent en compte divers facteurs tels que :

- Nos revenus,

- Le taux d’intérêt actuel,

- La durée souhaitée du prêt,

- Notre apport personnel.

En général, voici une estimation simplifiée basée sur un exemple courant :

| Durée du prêt | Taux d’intérêt | Montant emprunté |

|---|---|---|

| 15 ans | 1.5% | 250 000 € |

| 20 ans | 1.7% | 300 000 € |

| 25 ans | 2% | 350 000 € |

Nous devons garder à l’esprit qu’une meilleure santé financière peut également influencer positivement notre dossier auprès des prêteurs.

Impact De L’Apport Personnel

Un apport personnel conséquent peut considérablement augmenter notre capacité d’emprunt. En effet, les banques voient souvent d’un bon œil les emprunteurs disposant d’un apport significatif car cela réduit le risque pour elles et démontre notre engagement envers l’achat immobilier. Typiquement, un apport personnel correspondant à au moins 10% du prix total est recommandé.

Ainsi, si nous envisageons l’achat d’un bien évalué à 300 000 €, fournir un apport de 30 000 € pourrait non seulement faciliter l’obtention du prêt mais également diminuer le coût total des intérêts sur la durée du crédit.

En résumé, savoir combien je peux emprunter pour un crédit immobilier nécessite une analyse approfondie de notre situation financière ainsi qu’une bonne connaissance des tendances actuelles sur le marché.

Les Facteurs À Considérer Pour Déterminer Votre Capacité D’Emprunt

Pour établir précisément notre capacité d’emprunt, il est crucial de prendre en compte plusieurs facteurs qui peuvent influencer notre situation financière. En plus des revenus et de l’apport personnel déjà évoqués, d’autres éléments jouent un rôle tout aussi important dans le calcul du montant que nous pouvons emprunter pour un crédit immobilier. Nous devons donc examiner attentivement chacun de ces aspects avant de faire une demande.

### Stabilité Professionnelle

La nature de notre emploi et la stabilité de nos revenus sont des critères essentiels. Les banques préfèrent généralement les emprunteurs disposant d’un CDI (contrat à durée indéterminée) ou d’une activité professionnelle stable depuis plusieurs années. Cela réduit le risque perçu par les prêteurs et peut améliorer nos chances d’obtenir un prêt avantageux.

### Charges Mensuelles Existantes

Nos charges mensuelles actuelles ont également un impact significatif sur notre capacité d’emprunt. Il est important de dresser une liste précise de toutes nos dépenses régulières, comme :

– Loyers

– Prêts personnels

– Crédits auto

– Factures diverses

Ces engagements financiers doivent être pris en compte lors du calcul du taux d’endettement, qui ne doit pas dépasser 33 % à 35 % des revenus mensuels nets.

### Antécédents Financiers

Un bon historique bancaire est souvent synonyme de confiance pour les établissements prêteurs. Avoir des comptes bien gérés sans incidents majeurs (comme des retards de paiement ou des découverts fréquents) peut renforcer notre dossier. De plus, si nous avons déjà remboursé avec succès un prêt antérieur, cela témoigne également de notre sérieux en tant qu’emprunteur.

| Critères | Impact Sur La Capacité D’Emprunt |

|---|---|

| Stabilité Professionnelle | Augmente la confiance des prêteurs. |

| Charges Mensuelles Existantes | Diminution possible du montant empruntable. |

| Antécédents Financiers | Pouvant faciliter l’accès aux meilleures offres. |

En prenant tous ces éléments en considération, nous serons mieux préparés à répondre à la question « combien je peux emprunter pour un crédit immobilier ». Chaque facteur joue son rôle dans le puzzle financier que constitue la demande d’un prêt immobilier; ainsi, une approche exhaustive augmente nos chances de succès lorsque nous sollicitons un financement auprès des banques.

Le Rôle Du Taux D’Endettement Dans Le Calcul De Votre Prêt

Le taux d’endettement est un élément clé dans le calcul de notre capacité d’emprunt. En effet, il s’agit du ratio qui permet aux établissements prêteurs d’évaluer la part de nos revenus consacrée au remboursement des crédits. Ce taux se calcule en rapportant nos charges mensuelles à nos revenus nets mensuels. Un taux d’endettement élevé peut réduire considérablement le montant que nous pouvons emprunter pour un crédit immobilier.

Comprendre le Taux D’Endettement

Pour mieux appréhender ce concept, nous devons savoir que les banques considèrent généralement qu’un taux d’endettement supérieur à 35 % constitue un risque important. Cela signifie que si plus d’un tiers de nos revenus est déjà engagé dans des remboursements, cela pourrait limiter notre capacité à obtenir un nouveau prêt. Voici quelques éléments qui entrent en compte dans ce calcul :

- Prêts en cours : toutes les mensualités liées à des prêts personnels ou auto.

- Loyer : si nous sommes locataires, cette dépense doit également être intégrée.

- Charges fixes : factures et autres engagements réguliers.

Il est donc essentiel de bien gérer ces dépenses afin de rester sous le seuil acceptable.

Impact Sur Le Montant Empruntable

Un bon contrôle du taux d’endettement peut avoir un impact direct sur le montant que nous pouvons emprunter pour un crédit immobilier. Par exemple, si nos revenus augmentent ou si nous réduisons certaines charges, cela peut améliorer notre profil auprès des banques et ainsi augmenter notre capacité d’emprunt.

| Situation | Taux D’Endettement (%) | Capacité D’Emprunt Estimée (en €) |

|---|---|---|

| Revenus Mensuels: 3000 € Charges: 900 € |

30% | 200000 € |

| Revenus Mensuels: 3000 € Charges: 1200 € |

40% | 150000 € |

| Revenus Mensuels: 3500 € Charges: 1050 € |

30% | 210000 € |

En résumé, maintenir un taux d’endettement raisonnable est crucial pour maximiser notre potentiel empruntable. Chaque euro économisé sur nos charges mensuelles améliore non seulement notre confort financier quotidien mais aussi nos chances lors de la demande d’un crédit immobilier. En gardant cet équilibre en tête, nous serons mieux préparés pour répondre à la question « combien je peux emprunter pour un crédit immobilier ».

Comment Améliorer Votre Profil D’Emprunteur Avant De Faire Une Demande

Pour maximiser nos chances d’obtenir un prêt immobilier, il est crucial de soigner notre profil d’emprunteur avant de faire une demande. Un bon profil peut non seulement améliorer notre image auprès des établissements prêteurs, mais aussi nous permettre de bénéficier de conditions plus favorables. Voici quelques stratégies que nous pouvons adopter pour renforcer notre dossier.

Renforcer Notre Historique de Crédit

Un historique de crédit solide est l’un des premiers éléments que les banques examinent. Pour cela, nous devrions :

- Payer nos factures à temps : Les retards dans le paiement peuvent nuire à notre score de crédit.

- Limiter les demandes de crédit : Trop de demandes en peu de temps peuvent être perçues comme un risque.

- Utiliser judicieusement le crédit disponible : Ne pas utiliser la totalité du plafond accordé sur nos cartes ou lignes de crédit aide à maintenir un bon ratio d’utilisation.

Stabiliser Nos Revenus

Les prêteurs apprécient la stabilité financière. Pour cela, nous pouvons envisager :

- Démontrer une source de revenus régulière : Avoir un emploi stable ou plusieurs sources de revenus augmente notre attractivité.

- Éviter les périodes prolongées sans emploi : Des interruptions fréquentes dans notre parcours professionnel peuvent éveiller des suspicions chez les banques.

Améliorer Nos Économies

Disposer d’un apport personnel conséquent peut également jouer en notre faveur. Voici comment y parvenir :

- Économiser régulièrement : Mettre en place un plan d’épargne mensuel peut aider à constituer une somme significative.

- Réduire les dépenses superflues : Analyser et ajuster nos dépenses quotidiennes permet d’augmenter le montant épargné chaque mois.

| Mesure | Impact Sur Le Profil D’Emprunteur |

|---|---|

| Paiement ponctuel des factures | Amélioration du score credit |

| Diminution des demandes credit | Perception positive par les banques |

| Constitution d’un apport personnel élevé | Augmentation du montant empruntable |

En appliquant ces conseils, nous serons mieux préparés pour répondre à la question « combien je peux emprunter pour un crédit immobilier », tout en augmentant nos chances d’obtenir le financement souhaité avec des conditions avantageuses.

Les Différents Types De Prêts Immobiliers Et Leurs Impacts Sur L’Emprunt

Dans le cadre de la recherche sur « combien je peux emprunter pour un crédit immobilier », il est essentiel de comprendre les différents types de prêts immobiliers disponibles et leurs implications. Chaque type de prêt a ses propres caractéristiques, conditions et impacts sur notre capacité d’emprunt. Choisir le bon prêt peut faire une différence significative dans le montant que nous pouvons obtenir.

Les Prêts à Taux Fixe

Les prêts à taux fixe sont parmi les options les plus courantes. Avec ce type de prêt, le taux d’intérêt reste constant pendant toute la durée du remboursement. Cela offre une prévisibilité dans nos paiements mensuels, ce qui facilite la gestion de notre budget. Toutefois, ces prêts peuvent être légèrement plus coûteux en termes d’intérêts par rapport aux prêts variables.

- Avantages : prévisibilité des paiements, protection contre les hausses de taux.

- Inconvénients : potentiel coût initial plus élevé.

Les Prêts à Taux Variable

À l’opposé du prêt à taux fixe, le prêt à taux variable peut fluctuer en fonction des conditions du marché. Cela signifie que nos mensualités peuvent diminuer ou augmenter au fil du temps. Bien que cela puisse conduire à des économies lorsqu’il y a une baisse des taux d’intérêt, cela comporte aussi un risque en cas d’augmentation significative des taux.

- Avantages : possibilité de paiements moins élevés si les taux baissent.

- Inconvénients : incertitude financière si les taux augmentent.

Les Prêts Immobiliers Aidés

D’autres options incluent les prêts aidés par l’État ou certaines institutions financières pour aider ceux qui souhaitent accéder à la propriété mais qui ont un apport limité ou des revenus modestes. Ces prêts peuvent offrir des conditions avantageuses telles qu’un faible intérêt ou une aide au financement initial. Cependant, ils peuvent également venir avec certaines restrictions sur l’utilisation du bien immobilier acheté.

| Type De Prêt | Taux D’Intérêt | Aptitude Financière Nécessaire |

|---|---|---|

| Taux Fixe | Permanents et prévisibles | Soulagement financier stable requis |

| Taux Variable | Sous condition fluctuante | Aptitude à gérer l’incertitude requise |

Certaines situations personnelles peuvent influencer notre choix entre ces différents types de prêts immobiliers et déterminer combien nous pouvons emprunter pour un crédit immobilier. En évaluant soigneusement chaque option et en considérant notre situation financière actuelle ainsi que nos objectifs futurs, nous serons mieux préparés pour prendre des décisions éclairées concernant notre projet immobilier.