Lorsque nous envisageons d’acheter notre maison, une question cruciale émerge : combien me coûte mon crédit immobilier ? Comprendre les frais associés à un prêt immobilier est essentiel pour faire un choix éclairé. Dans cet article, nous allons déchiffrer les différents coûts qui peuvent influencer le montant total de notre emprunt.

Nous aborderons des éléments tels que les taux d’intérêt les frais de dossier et l’assurance emprunteur. Chacun de ces facteurs peut avoir un impact significatif sur notre budget mensuel et sur le coût global du crédit. En nous informant correctement, nous pouvons optimiser notre investissement immobilier et éviter des surprises désagréables à long terme.

Alors êtes-vous prêts à explorer en détail ces frais cachés qui pèsent sur votre projet ? Ensemble découvrons comment établir un bilan précis pour savoir combien me coûte mon crédit immobilier dans son ensemble.

Combien Me Coûte Mon Crédit Immobilier En 2023

En 2023, le coût de notre crédit immobilier peut varier considérablement en fonction de plusieurs facteurs. Parmi ces éléments, nous devons prendre en compte le montant emprunté, la durée du prêt ainsi que les taux d’intérêt appliqués par les banques. En effet, les conditions économiques actuelles jouent un rôle crucial dans la détermination des coûts associés à notre financement immobilier.

Les Taux d’Intérêt

Les taux d’intérêt sont sans doute l’un des aspects les plus significatifs qui influencent le coût total de notre crédit immobilier. En 2023, nous observons une tendance à la hausse des taux d’intérêt due aux décisions des banques centrales et à l’inflation persistante. Voici quelques exemples pour mieux comprendre cette dynamique :

| Type de Prêt | Taux d’Intérêt Moyen (%) | Coût Mensuel pour un Prêt de 200 000 € sur 20 ans |

|---|---|---|

| Prêt Fixe | 2,5% | 1 100 € |

| Prêt Variable | 2% | 980 € |

| Prêt Mixte | 2,25% | 1 050 € |

Comme nous pouvons le voir, même une légère variation du taux d’intérêt peut avoir un impact significatif sur nos mensualités.

Les Frais Associés

Outre les intérêts eux-mêmes, il existe divers autres frais qui peuvent s’ajouter au coût total de notre crédit immobilier. Ces frais comprennent notamment :

- Frais de dossier : Ils varient selon la banque et peuvent représenter jusqu’à 1% du montant emprunté.

- Assurance emprunteur : Obligatoire dans presque tous les cas, elle peut ajouter entre 0,2% et 0,5% au montant total du crédit.

- Frais de notaire : Lors de l’acquisition immobilière, ces frais représentent environ 7% à 8% du prix d’achat.

Tous ces éléments doivent être pris en compte lorsque nous nous demandons combien me coûte mon crédit immobilier en cette année.

En résumé, pour évaluer précisément le coût total de notre prêt immobilier en 2023, il est essentiel non seulement d’examiner le taux d’intérêt mais aussi tous les frais annexes qui viennent s’y ajouter. Cela nous permettra non seulement d’obtenir une vision claire des dépenses engagées mais également d’anticiper nos capacités financières futures.

Les Différents Types De Frais Associés À Un Prêt Immobilier

Pour bien comprendre combien me coûte mon crédit immobilier, il est essentiel de prendre en compte les différents types de frais qui peuvent s’associer à un prêt. Ces frais varient non seulement d’une banque à l’autre mais également en fonction des conditions spécifiques du prêt. Nous devons donc nous informer sur ces coûts pour éviter toute surprise désagréable lors de la souscription.

Frais de Dossier

Les frais de dossier sont généralement demandés par les établissements financiers pour couvrir le traitement administratif lié à notre demande de prêt. Ils peuvent représenter jusqu’à 1% du montant emprunté, ce qui peut sembler minime mais peut rapidement devenir une somme importante dans le cadre d’un crédit immobilier conséquent. Il est prudent de comparer ces frais entre différentes banques avant de faire un choix.

Assurance Emprunteur

L’assurance emprunteur est souvent obligatoire et vise à protéger la banque ainsi que l’emprunteur en cas d’incapacité à rembourser le crédit. Le coût de cette assurance peut varier entre 0,2% et 0,5% du capital emprunté, dépendant des garanties choisies et des profils des emprunteurs. Il est conseillé d’évaluer plusieurs options afin d’optimiser ce poste budgétaire.

Frais Notariaux

Lorsqu’il s’agit d’acquérir un bien immobilier, les frais notariaux jouent un rôle crucial dans le calcul total du coût. En France, ces frais représentent généralement entre 7% et 8% du prix d’achat du bien. Ce montant inclut divers impôts et taxes liés à la transaction immobilière ainsi que la rémunération du notaire pour ses services.

| Type de Frais | % Estimé Du Montant Emprunté | Détails Supplémentaires |

|---|---|---|

| Frais de Dossier | Jusqu’à 1% | Couvre le traitement administratif. |

| Assurance Emprunteur | 0,2% – 0,5% | Souscrit pour sécuriser le remboursement. |

| Frais Notariaux7% – 8%Dépendant du prix d’achat total. |

Tous ces éléments doivent être pris en compte lorsque nous analysons combien me coûte mon crédit immobilier. Chaque type de frais contribue significativement au coût final et il est impératif que nous soyons conscients des implications financières avant notre engagement dans un prêt immobilier.

Comment Estimer Les Coûts Totaux De Votre Crédit

Pour estimer les coûts totaux de notre crédit immobilier, il est crucial d’additionner tous les frais mentionnés précédemment et de prendre en compte certains éléments additionnels. En effet, le montant final que nous devrons rembourser ne se limite pas seulement aux mensualités du prêt, mais inclut également d’autres dépenses qui peuvent s’accumuler au fil du temps.

Nous devons donc établir une simulation détaillée qui intègre :

- Le montant emprunté : C’est la base sur laquelle se calculent la plupart des frais.

- La durée du prêt : Plus la durée est longue, plus les intérêts accumulés seront élevés.

- Le taux d’intérêt appliqué : Un taux plus bas peut réduire considérablement le coût total.

- Les assurances obligatoires : Au-delà de l’assurance emprunteur, d’autres protections peuvent être requises par la banque.

Simulation des Coûts Totaux

Afin de mieux visualiser combien me coûte mon crédit immobilier, il peut être utile de réaliser une simulation. Voici un exemple simplifié pour illustrer ce point :

| Élément | Montant (€) |

|---|---|

| Montant Emprunté | 200 000 |

| Taux d’Intérêt (sur 20 ans) | 1.5% |

| Assurance Emprunteur (0.4%) | 800/an soit 16 000 sur 20 ans |

| Frais Notariaux (8%) | 16 000 |

En ajoutant ces éléments ensemble, nous pouvons obtenir une estimation précise du coût total à rembourser. Par exemple, dans cet exercice théorique, si nous incluons tous ces coûts sur une période donnée, cela nous permettra non seulement de savoir combien nous allons payer mensuellement mais aussi quel sera le montant total à terme.

Détails Importants À Considérer

Il est également important de garder en tête quelques points supplémentaires lors de l’estimation des coûts :

- Les pénalités éventuelles en cas de remboursement anticipé.

- Les variations possibles des taux d’intérêt si notre contrat n’est pas à taux fixe.

- L’impact potentiel des fluctuations immobilières sur notre investissement.

Prendre en compte ces facteurs nous aidera à avoir une vision claire et réaliste concernant combien me coûte mon crédit immobilier au final. Une bonne préparation et une évaluation méticuleuse sont essentielles pour éviter toute surprise désagréable durant notre parcours financier.

Les Éléments À Prendre En Compte Pour Réduire Les Dépenses

Pour nous aider à réduire les dépenses associées à notre crédit immobilier, il est essentiel d’examiner plusieurs éléments clés. L’optimisation de ces facteurs peut non seulement diminuer le coût total de notre prêt, mais également alléger notre charge financière mensuelle. En intégrant des stratégies judicieuses dès le départ, nous pouvons éviter des frais superflus et maximiser nos économies.

Choisir le Bon Taux d’Intérêt

Le choix du taux d’intérêt est un élément déterminant dans la gestion des coûts de notre crédit immobilier. Un taux fixe peut offrir une stabilité sur la durée du prêt, tandis qu’un taux variable pourrait initialement sembler plus attractif, mais expose à des fluctuations imprévues. Nous devons donc comparer les offres disponibles et envisager de négocier avec notre banque pour obtenir les meilleures conditions possibles.

Comparer les Assurances

L’assurance emprunteur est souvent obligatoire lors de la souscription d’un crédit immobilier. Cependant, cela ne signifie pas que nous devons accepter l’offre proposée par la banque sans réfléchir. Il est judicieux de comparer différentes polices d’assurance afin de trouver celle qui offre la meilleure couverture au meilleur prix. Une différence minime dans le montant des primes peut entraîner une économie significative sur l’ensemble du prêt.

Réduire les Frais Annexes

Les frais annexes peuvent rapidement s’accumuler et affecter notre budget global. Pour minimiser ces coûts :

- Négocier les frais notariaux : Dans certains cas, il est possible de discuter ces montants avec le notaire.

- S’inscrire sur des listes d’alerte : Cela permet d’être informé des promotions sur les produits financiers liés aux prêts immobiliers.

- Payer en avance certaines charges : Comme certaines assurances ou garanties qui peuvent avoir un tarif dégressif si réglées annuellement plutôt que mensuellement.

Ainsi, chaque effort pour optimiser ces éléments contribue à savoir combien me coûte mon crédit immobilier au final, tout en réduisant nos dépenses globales liées à ce projet important.

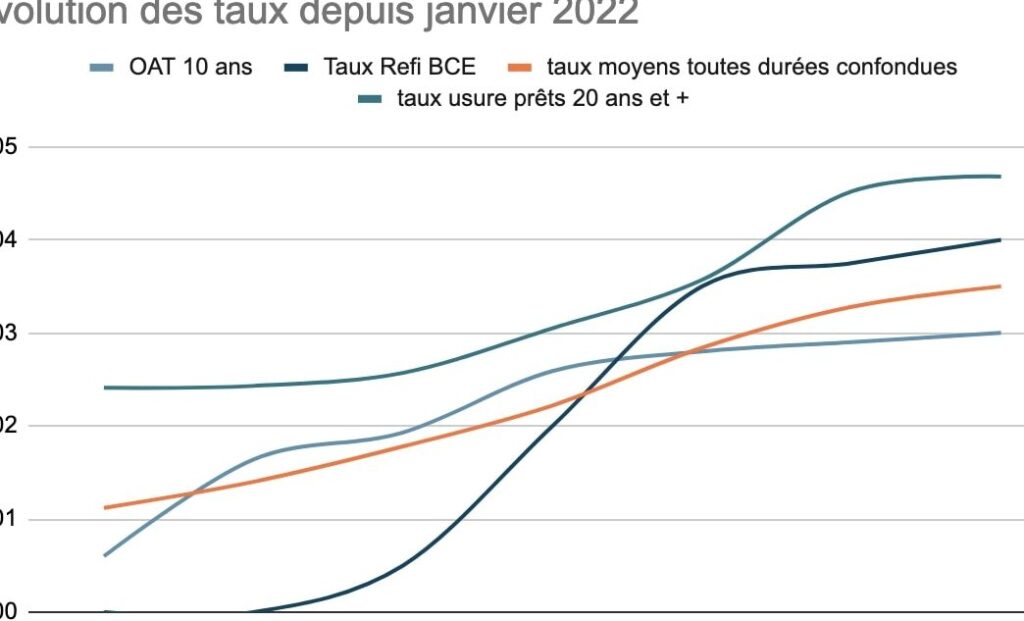

L’Impact Des Taux D’intérêt Sur Le Coût Final De Votre Prêt

Le taux d’intérêt joue un rôle crucial dans la détermination du coût final de notre crédit immobilier. En effet, même une légère variation de ce taux peut avoir des conséquences significatives sur le montant total que nous devrons rembourser. Par conséquent, il est primordial de bien comprendre comment les fluctuations des taux peuvent influencer nos obligations financières.

Taux Fixes vs Taux Variables

Les taux fixes offrent une prévisibilité dans les paiements mensuels, car le montant reste constant tout au long de la durée du prêt. Cela permet une meilleure gestion budgétaire et protège contre l’augmentation des taux d’intérêt sur le marché. En revanche, un taux variable peut sembler plus attrayant en raison de ses tarifs initiaux souvent plus bas. Cependant, cela comporte un risque : si les taux augmentent, nos mensualités peuvent également grimper considérablement.

L’influence des Taux d’Intérêt sur le Coût Global

Pour mieux visualiser l’impact des taux d’intérêt sur notre crédit immobilier, voici un tableau illustratif :

| Taux d’intérêt (%) | Montant emprunté (€) | Durée (ans) | Coût total du prêt (€) |

|---|---|---|---|

| 1.5 | 200 000 | 20 | 240 000 |

| 2.0 | 200 000 | 20 | 260 000 |

| 2.5 | 200 000 | 20 | 280 000 |

Comme on peut le constater dans ce tableau, une différence même minime dans le taux d’intérêt peut engendrer une variation importante du coût total du prêt immobilier. Ainsi, choisir judicieusement son taux est essentiel pour maîtriser nos finances.

Stratégies pour Négocier les Taux

Pour réduire l’impact négatif potentiel des frais liés aux intérêts sur notre crédit immobilier, plusieurs stratégies peuvent être envisagées :

- Comparer les offres bancaires : Ne pas se limiter à la première proposition reçue.

- Améliorer son dossier emprunteur : Un bon profil financier pourrait permettre d’obtenir un meilleur taux.

- Considérer le rachat de crédit : Si les conditions actuelles sont plus favorables que celles initialement acceptées.

En intégrant ces éléments dans notre réflexion financière, nous pouvons mieux anticiper combien me coûte mon crédit immobilier et ainsi optimiser notre investissement à long terme.