Analyser un crédit documentaire peut sembler complexe mais c’est une compétence essentielle pour toute entreprise engagée dans le commerce international. Dans cet article, nous allons vous montrer comment analyser un crédit documentaire efficacement afin de minimiser les risques et de garantir le succès de vos transactions. Que vous soyez novice ou expérimenté, comprendre les nuances des documents de crédit est crucial pour la sécurité financière.

Nous aborderons divers aspects clés liés à l’analyse d’un crédit documentaire, comme les termes et conditions, ainsi que les exigences spécifiques à chaque transaction. L’importance de bien déchiffrer ces documents ne peut être sous-estimée, car cela influence directement la fluidité des opérations commerciales. Avez-vous déjà pensé aux conséquences d’une mauvaise interprétation ? Restez avec nous pour découvrir comment éviter ces pièges et optimiser vos processus commerciaux grâce à une analyse rigoureuse du crédit documentaire.

Comment analyser un crédit documentaire étape par étape

Pour analyser un crédit documentaire efficacement, nous devons suivre une série d’étapes structurées qui garantiront que chaque élément est examiné avec attention. Cette approche méthodique nous permet de minimiser les risques et de maximiser la compréhension des obligations et des droits en jeu.

Étape 1 : Vérification de l’authenticité du crédit documentaire

Avant toute chose, il est essentiel de s’assurer que le crédit documentaire est authentique. Nous devons :

- Confirmer la source : vérifier que le document provient bien d’une banque reconnue.

- Vérifier les signatures : s’assurer que toutes les signatures nécessaires sont présentes et valides.

- Évaluer la date d’émission : un crédit trop ancien pourrait ne pas être valable.

Étape 2 : Analyse des termes et conditions

Une fois l’authenticité confirmée, nous passons à l’analyse des termes spécifiques. Il faut prêter attention aux éléments suivants :

- Montant du crédit : doit correspondre aux attentes et nécessités du contrat commercial.

- Date d’expiration : s’assurer qu’elle laisse suffisamment de temps pour honorer le crédit.

- Conditions de livraison : comprendre clairement où et comment les marchandises doivent être livrées.

Étape 3 : Examen des documents requis

Chaque crédit documentaire stipule une liste précise de documents nécessaires pour déclencher le paiement. Nous devons passer en revue ces documents pour vérifier leur conformité :

| Document | Description |

|---|---|

| Facture commerciale | Doit refléter correctement les transactions |

| Connaissement | Preuve du transport des marchandises |

| Certificat d’origine | Atteste l’origine des produits fournis |

Il est crucial que tous ces documents soient conformes aux exigences mentionnées dans le crédit car toute anomalie peut entraîner un refus de paiement.

Étape 4 : Validation finale avant paiement

Enfin, avant d’approuver tout paiement, il est important de réaliser une dernière vérification globale. Cela inclut :

- La comparaison entre les documents fournis et ceux exigés par le crédit documentaire.

- La confirmation que toutes les informations sont correctes et cohérentes.

Cette méthode rigoureuse nous aide à répondre à la question essentielle sur comment analyser un credit documentaire en garantissant ainsi une transaction sécurisée et conforme aux attentes contractuelles.

Les éléments clés d’un crédit documentaire

Pour bien comprendre comment analyser un crédit documentaire, il est crucial d’identifier les éléments clés qui le composent. Ces éléments déterminent non seulement le cadre de la transaction, mais aussi les droits et obligations des parties impliquées. En ayant une bonne maîtrise de ces aspects, nous pouvons procéder à une évaluation plus précise et sécurisée du crédit.

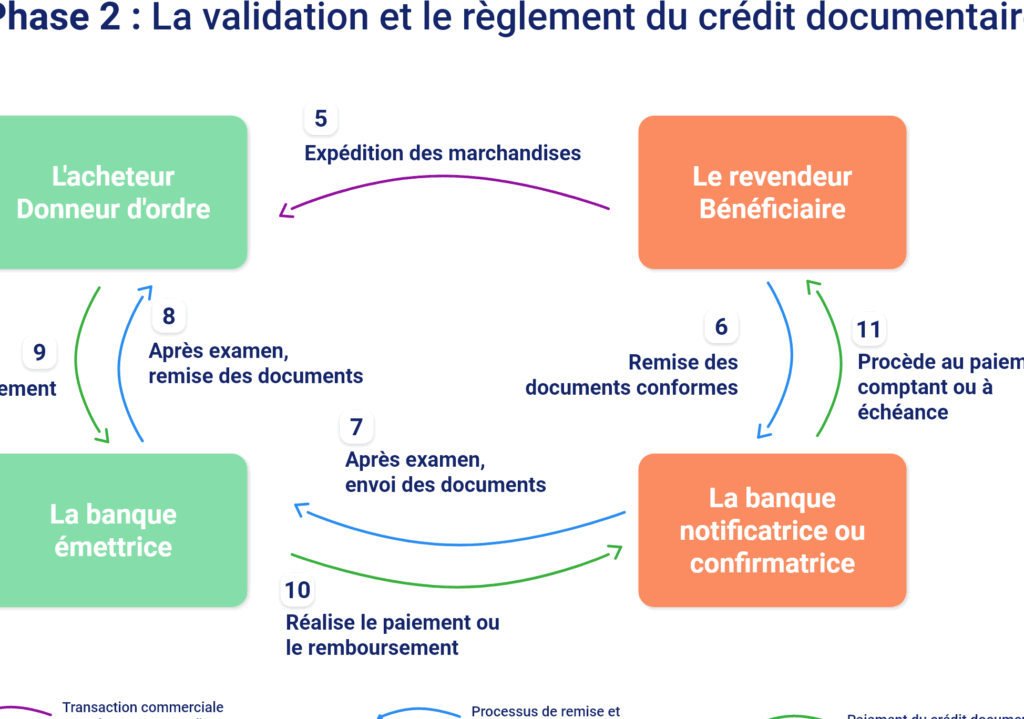

Les parties prenantes

Dans chaque crédit documentaire, plusieurs acteurs jouent un rôle essentiel :

- Le donneur d’ordre : c’est la personne ou l’entité qui demande l’ouverture du crédit.

- La banque émettrice : celle qui ouvre le crédit documentaire au nom du donneur d’ordre.

- Le bénéficiaire : généralement le vendeur ou fournisseur qui recevra les fonds.

- La banque notificatrice : souvent impliquée pour informer le bénéficiaire de l’ouverture du crédit.

Les conditions essentielles

Les crédits documentaires sont régis par des conditions spécifiques que nous devons examiner attentivement :

- Montant total : doit correspondre aux transactions prévues dans le contrat commercial.

- Conditions de paiement : incluent souvent des modalités comme le paiement à vue ou à terme.

- Date limite pour la soumission des documents : cruciale pour éviter tout refus potentiel lié à des délais trop courts.

La conformité documentaire

L’analyse approfondie des documents requis est fondamentale. Chaque document doit être conforme aux exigences stipulées dans le crédit. Cela comprend :

| Document | Description |

|---|---|

| Facture pro forma | Doit refléter précisément les termes convenus. |

| Documents de transport | Prouve que les marchandises ont été expédiées conformément aux conditions. |

| Certificats divers (qualité, origine) | Nécessaires pour garantir la conformité avec les standards requis. |

Chaque anomalie peut entraîner un refus de paiement, rendant essentielle notre vigilance sur cette question.

En somme, en identifiant ces éléments clés, nous sommes mieux équipés pour répondre efficacement à la question de comment analyser un credit documentaire, assurant ainsi que toutes nos transactions soient menées dans un cadre sécurisé et conforme aux attentes contractuelles.

Les erreurs courantes lors de l’analyse d’un crédit documentaire

Il est essentiel de rester vigilant lors de l’analyse d’un crédit documentaire, car certaines erreurs courantes peuvent compromettre non seulement la transaction, mais aussi les relations commerciales. En identifiant ces pièges potentiels, nous pouvons éviter des complications futures et garantir que notre compréhension de comment analyser un crédit documentaire soit précise.

Ignorer les délais

Une des erreurs fréquentes consiste à négliger les délais stipulés dans le crédit documentaire. Chaque document doit être soumis avant la date limite spécifiée. Un simple retard peut entraîner un refus de paiement par la banque émettrice.

Sous-estimer l’importance des documents

Nous devons également veiller à ne pas minimiser la valeur des documents requis. Chacun d’eux joue un rôle crucial pour prouver que toutes les conditions convenues ont été respectées. Omettre ou mal interpréter un document peut avoir des conséquences graves sur la conformité du dossier.

Mal comprendre les termes et conditions

L’interprétation erronée des termes spécifiques du crédit peut mener à une analyse incorrecte. Par exemple, certains crédits prévoient des modalités particulières concernant le paiement ou la livraison qui doivent être scrupuleusement respectées pour assurer une transaction réussie.

| Erreurs courantes | Conséquences potentielles |

|---|---|

| Ignorer les délais | Refus de paiement |

| Sous-estimer l’importance | Non-conformité avec le contrat |

| Mal comprendre les termes | Analyse incorrecte |

En évitant ces erreurs communes et en restant attentifs aux détails, nous renforçons notre capacité à répondre efficacement à la question de comment analyser un crédit documentaire tout en protégeant nos intérêts commerciaux.

L’importance des documents dans l’analyse d’un crédit documentaire

Les documents jouent un rôle central dans l’analyse d’un crédit documentaire, car ils sont la clé de voûte qui garantit le respect des conditions convenues entre les parties. Chaque document requis doit être examiné avec soin, car toute omission ou inexactitude peut compromettre la transaction et entraîner des conséquences financières significatives. En comprenant comment analyser un crédit documentaire, nous devons accorder une attention particulière à chaque élément documentaire.

Les documents essentiels

Il existe plusieurs types de documents que nous devons prendre en compte lors de notre analyse :

- Factures commerciales : Elles doivent refléter les termes du contrat et indiquer clairement le montant dû.

- Bons de livraison : Ces documents prouvent que les marchandises ont été expédiées conformément aux spécifications.

- Certificats d’assurance : Ils garantissent que les biens sont couverts pendant le transport.

- Documents de transport : Qu’il s’agisse de connaissements ou d’autres moyens, ces éléments attestent du mouvement physique des marchandises.

Vérification minutieuse

Lorsqu’il s’agit d’analyser ces documents, une vérification minutieuse est primordiale. Nous devons nous assurer qu’ils sont conformes aux exigences stipulées dans le crédit documentaire. Par exemple, les dates doivent correspondre aux délais établis, et tous les champs nécessaires doivent être remplis sans erreur. Une simple incohérence peut entraîner un refus par la banque émettrice.

| Type de document | Importance |

|---|---|

| Facture commerciale | Démontre la valeur des biens/services fournis. |

| Bons de livraison | Prouve l’expédition conforme des marchandises. |

| Certificats d’assurance | Assure la protection des biens durant le transit. |

| Documents de transport | Atteste du mouvement physique des biens. |

En résumé, comprendre l’importance des documents est essentiel pour éviter toute complication lors de l’analyse d’un crédit documentaire. Cela nous aide non seulement à garantir la conformité mais également à établir une base solide pour nos transactions futures.

Conseils pour une analyse efficace et approfondie

Pour mener à bien notre analyse d’un crédit documentaire, il est crucial de mettre en œuvre des stratégies efficaces et approfondies. Cela passe par une préparation rigoureuse et une attention méticuleuse aux détails. En suivant certains conseils pratiques, nous pouvons optimiser notre processus d’analyse et minimiser les risques associés.

Préparation préalable

Avant même de plonger dans l’analyse, nous devons nous assurer que toutes les informations nécessaires sont à portée de main. Cela inclut la collecte des documents pertinents, tels que le contrat commercial, le crédit documentaire lui-même ainsi que tout échange écrit entre les parties. Une préparation adéquate facilite non seulement la compréhension des exigences mais permet également d’identifier rapidement les incohérences potentielles.

Analyse méthodique

Il est essentiel d’adopter une approche systématique lors de l’analyse. Voici quelques étapes clés à suivre :

- Vérification des conditions : Assurons-nous que toutes les conditions stipulées dans le crédit documentaire sont respectées.

- Comparaison avec le contrat : Nous devons comparer chaque document avec le contrat sous-jacent pour vérifier leur cohérence.

- Identification des anomalies : Relevons toute anomalie ou divergence qui pourrait poser problème lors du déblocage des fonds.

En appliquant cette méthode rigoureuse, nous pouvons réduire considérablement les erreurs courantes liées à l’analyse.

| Étape | Description |

|---|---|

| Vérification des conditions | Confirmer la conformité avec les exigences du crédit documentaire. |

| Comparaison avec le contrat | S’assurer que tous les documents correspondent au contrat initial. |

| Identification des anomalies | Dénoncer toute divergence potentielle avant soumission. |

Communication efficace

Une communication claire et efficace entre toutes les parties prenantes est indispensable tout au long du processus. Si nous rencontrons un problème ou une ambiguïté concernant un document, il est préférable de clarifier immédiatement plutôt que d’attendre qu’un problème survienne plus tard. En maintenant un dialogue ouvert avec nos partenaires commerciaux et notre banque émettrice, nous réduisons non seulement le risque d’erreurs mais renforçons également la confiance mutuelle.

Ces conseils visent à améliorer notre compréhension collective sur comment analyser un crédit documentaire de manière efficace et approfondie. En intégrant ces pratiques dans notre routine d’analyse, nous serons mieux équipés pour faire face aux défis qui peuvent surgir durant ce processus complexe.