Nous avons tous été confrontés à une situation où un paiement par carte de crédit ne correspondait pas à nos attentes. Que ce soit une erreur de facturation ou un achat que nous regrettons, savoir comment annuler un paiement par carte de crédit facilement est essentiel pour protéger notre budget. Dans cet article, nous allons explorer les étapes simples et efficaces pour gérer ces situations désagréables.

Il est crucial de comprendre les différentes options qui s’offrent à nous lorsque nous voulons contester un paiement. Nous aborderons également les délais et procédures à suivre pour garantir que notre demande soit traitée rapidement. Comment annuler un paiement par carte de crédit n’est pas seulement une question d’argent mais aussi de tranquillité d’esprit.

Êtes-vous prêts à découvrir des conseils pratiques qui vous aideront dans ces moments délicats ? Continuons ensemble vers la solution idéale pour vos préoccupations financières.

Comment annuler un paiement par carte de crédit en quelques étapes simples

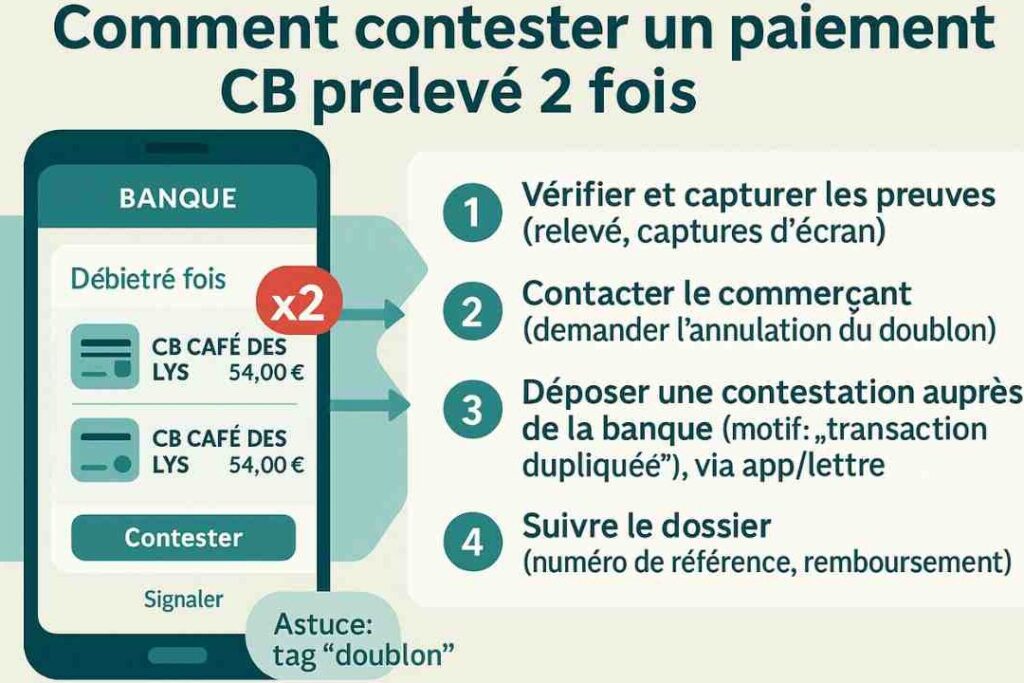

Pour annuler un paiement par carte de crédit, nous devons suivre une procédure simple et directe. En général, le processus peut être divisé en quelques étapes clés qui garantissent que notre demande soit traitée efficacement. Voici comment procéder :

Étape 1 : Vérifiez votre relevé de compte

Avant d’entamer la procédure d’annulation, il est essentiel de vérifier attentivement notre relevé de compte pour confirmer les détails du paiement que nous souhaitons annuler. Nous devons prendre note des informations suivantes :

- Montant du paiement

- Date de la transaction

- Nom du commerçant

Étape 2 : Contactez le commerçant

Dans certains cas, il est préférable de commencer par contacter directement le commerçant avec lequel nous avons effectué la transaction. Cela peut s’avérer plus rapide et efficace, surtout si l’annulation est due à un problème lié à un produit ou service non conforme. Lorsque nous contactons le commerçant :

- Expliquez clairement notre situation.

- Fournissez tous les détails pertinents concernant la transaction.

Étape 3 : Informez votre banque ou l’émetteur de votre carte

Si aucune solution n’est trouvée avec le commerçant, il est temps d’informer notre banque ou l’émetteur de notre carte de crédit. Pour cela :

- Appelez le service client et suivez les instructions données.

- Préparez-nous à fournir les mêmes informations notées précédemment (montant, date et nom).

- Suivez toute procédure supplémentaire qu’ils pourraient exiger.

Étape 4 : Suivi et confirmation

Après avoir soumis une demande d’annulation, il est important d’effectuer un suivi pour s’assurer que celle-ci a été prise en compte. Nous devrions recevoir une confirmation par écrit ou par email dans un délai raisonnable.

En suivant ces étapes simples, nous serons en mesure d’annuler efficacement un paiement par carte de crédit tout en minimisant les tracas associés à ce processus.

Les raisons courantes pour annuler un paiement par carte de crédit

Il existe plusieurs raisons courantes qui peuvent nous amener à annuler un paiement par carte de crédit. Comprendre ces motifs peut non seulement faciliter le processus d’annulation, mais aussi nous aider à éviter des problèmes similaires à l’avenir.

Produits ou services non conformes

L’une des raisons les plus fréquentes pour lesquelles nous choisissons d’annuler un paiement est lorsque le produit ou service reçu ne correspond pas à nos attentes. Cela peut inclure :

- Un article défectueux

- Une erreur dans la commande

- Un service qui n’a pas été fourni comme convenu

Dans de tels cas, il est souvent conseillé de contacter d’abord le commerçant pour tenter de résoudre le problème directement.

Fraude ou transactions non autorisées

Une autre situation sérieuse qui nécessite une annulation rapide est celle des fraudes. Si nous remarquons un paiement que nous n’avons pas autorisé sur notre relevé, il est crucial d’agir immédiatement. Nous devrions signaler cette activité suspecte à notre banque afin qu’elle puisse prendre les mesures nécessaires pour protéger notre compte.

Changements imprévus dans nos finances

Des circonstances personnelles peuvent également justifier l’annulation d’un paiement par carte de crédit. Par exemple :

- Une perte soudaine d’emploi

- Des dépenses imprévues liées à des urgences médicales

Ces situations peuvent rendre difficile le respect de nos engagements financiers initiaux, et l’annulation devient alors une option viable.

Insatisfaction générale

Enfin, parfois, il arrive que notre satisfaction vis-à-vis d’un produit ou service ne soit tout simplement pas au rendez-vous. Que ce soit en raison d’un mauvais service client ou encore parce que le produit ne répond pas aux promesses faites lors de sa promotion, cela peut motiver une demande d’annulation.

En résumé, reconnaître ces motifs courants peut nous aider à naviguer efficacement dans la procédure d’annulation et ainsi répondre rapidement aux divers problèmes liés aux paiements effectués par carte de crédit.

Les délais et conditions à respecter pour une annulation efficace

Pour que l’annulation d’un paiement par carte de crédit soit véritablement efficace, il est essentiel de respecter certaines conditions et délais. Chaque banque ou émetteur de la carte a ses propres règles, mais en général, quelques principes sont universels et méritent notre attention.

Tout d’abord, nous devons agir rapidement. En effet, la plupart des institutions financières imposent un délai strict dans lequel une annulation peut être demandée. Ce délai varie souvent entre 30 et 60 jours après la date de la transaction. Par conséquent, dès que nous identifions un problème avec un paiement, il est crucial de ne pas tarder à initier le processus d’annulation.

Conditions essentielles à respecter

Il existe plusieurs conditions qui peuvent influencer l’efficacité de notre demande d’annulation :

- Justification valable : Nous devons pouvoir fournir une raison claire pour laquelle nous souhaitons annuler le paiement. Cela peut inclure des éléments tels qu’une fraude avérée ou un produit non conforme.

- Preuves documentées : Rassembler tous les documents nécessaires (relevés bancaires, confirmations de commande, échanges avec le commerçant) renforcera notre dossier et facilitera le traitement rapide de notre demande.

- Politique du commerçant : Il est également important de connaître la politique d’annulation du commerçant concerné. Certaines entreprises ont des procédures spécifiques que nous devrions suivre avant même d’approcher notre banque.

Démarches à suivre

Une fois que nous avons pris connaissance des délais et conditions requis pour annuler efficacement un paiement par carte de crédit, les étapes suivantes deviennent cruciales :

- Contact immédiat avec la banque : Dès qu’un problème est identifié, contacter immédiatement l’émetteur de notre carte permet souvent une réaction rapide.

- Suivi régulier : Après avoir soumis notre demande d’annulation, il est sage d’effectuer un suivi régulier avec la banque pour s’assurer que tout se déroule comme prévu.

En respectant ces délais et conditions spécifiques lors du processus d’annulation, nous augmentons considérablement nos chances d’obtenir satisfaction dans nos démarches liées aux paiements effectués par carte de crédit.

Comment contacter votre banque ou l’émetteur de votre carte

Lorsque nous souhaitons annuler un paiement par carte de crédit, il est impératif de contacter rapidement notre banque ou l’émetteur de notre carte. Ce contact initial peut faire toute la différence dans le succès de notre demande d’annulation. En effet, chaque minute compte, et une communication efficace avec notre institution financière est essentielle pour entamer les démarches nécessaires.

Les informations à préparer avant le contact

Avant de joindre la banque, nous devons rassembler certaines informations clés qui faciliteront le processus :

- Détails du paiement : Avoir sous la main le montant exact, la date de la transaction et le nom du commerçant concerné.

- Numéro de carte : Noter les quatre derniers chiffres de notre carte pour identifier rapidement le dossier lors de l’appel.

- Documents justificatifs : Préparer toute preuve pertinente qui soutiendrait notre demande d’annulation.

Méthodes pour contacter votre banque

Diverses options s’offrent à nous pour entrer en contact avec notre banque :

- Téléphone: Appeler directement le service client est généralement la méthode la plus rapide. Les numéros se trouvent souvent au dos de notre carte ou sur le site web officiel.

- E-mail ou formulaire en ligne: Certaines banques proposent des services d’assistance par e-mail ou via leur plateforme en ligne, ce qui peut être utile si nous préférons laisser une trace écrite.

- Bureau local: Si nécessaire, se rendre physiquement dans une agence bancaire peut également permettre une résolution rapide des problèmes complexes.

Afin d’optimiser nos chances d’obtenir satisfaction dans notre démarche d’annulation, il est important de rester cordial tout en étant ferme sur nos droits. En exposant clairement les raisons justifiant l’annulation et en fournissant tous les documents requis dès le premier contact, nous pouvons accélérer considérablement le traitement de notre demande.

Alternatives à l’annulation d’un paiement par carte de crédit

Il existe plusieurs que nous pouvons envisager avant de nous lancer dans le processus d’annulation. Dans certaines situations, il peut être plus efficace de chercher des solutions qui évitent une annulation formelle, tout en permettant de résoudre nos préoccupations financières.

L’une des premières options consiste à contacter directement le commerçant concerné. En effet, beaucoup d’entreprises sont ouvertes à discuter des problèmes liés aux transactions et peuvent proposer un remboursement ou un échange sans nécessiter l’intervention de notre banque. Cela peut non seulement accélérer la résolution, mais également simplifier les démarches.

Une autre approche possible est d’explorer les politiques de remboursement ou de retour du vendeur. Chaque commerce a ses propres règles en matière de retours et parfois, la simple demande d’un remboursement peut suffire si nous agissons rapidement après avoir constaté une erreur ou une insatisfaction.

En outre, dans certains cas, il est utile d’envisager la mise en place d’un arrangement avec notre banque, comme un échelonnement du paiement ou une suspension temporaire sur des paiements spécifiques. Cela peut offrir une solution viables si nous rencontrons des difficultés financières temporaires.

Enfin, pour éviter toute situation désagréable liée à un paiement intempestif, maintenir une bonne gestion financière et surveiller régulièrement nos relevés bancaires s’avère crucial. En étant proactifs dans le suivi de nos dépenses et en détectant rapidement toute anomalie, nous pourrons ainsi prévenir des problèmes potentiels avant qu’ils ne nécessitent une annulation formelle.

Ces alternatives peuvent non seulement alléger le stress lié à la gestion des paiements par carte de crédit mais aussi renforcer notre relation avec notre institution bancaire tout en assurant que nos droits soient respectés.