Obtenir un crédit peut sembler être un défi de taille lorsque l’on est fiché à la banque. Comment avoir un crédit quand on est fiché ? C’est une question que beaucoup d’entre nous se posent face aux obstacles financiers qui se dressent sur notre chemin. Dans cet article, nous allons explorer les options qui s’offrent à nous et comment naviguer dans le monde des prêts malgré notre situation.

Nous découvrirons ensemble les alternatives possibles pour accéder à un financement. Que ce soit par le biais de solutions adaptées ou en faisant appel à des organismes spécialisés, il existe des moyens pour contourner les difficultés liées au fichage bancaire. Alors, quelles sont nos chances de réussir à obtenir un crédit même avec une situation financière complexe ? Préparez-vous à démystifier ce processus et à envisager des solutions concrètes qui pourraient transformer notre avenir financier.

Il est tout à fait possible d’obtenir un crédit même si nous sommes fichés à la banque, bien que cela demande souvent plus de diligence et de préparation. Le fichage bancaire résulte généralement d’un incident de paiement ou d’une situation financière difficile, mais cela ne signifie pas que toutes les portes sont fermées. Nous pouvons explorer plusieurs options pour améliorer nos chances d’obtenir un financement.

Les solutions de crédit adaptées

- Prêts entre particuliers : Ces plateformes permettent aux emprunteurs de se connecter directement avec des investisseurs privés qui peuvent être disposés à prêter malgré un fichage.

- Crédits renouvelables : Certaines institutions financières proposent des crédits renouvelables qui peuvent être acceptés même par des personnes en situation de fichage, mais il convient d’être vigilant sur les taux appliqués.

- Microcrédit : Destiné aux personnes ayant des difficultés financières avérées, le microcrédit est une alternative intéressante pour financer un projet personnel ou professionnel sans passer par les banques traditionnelles.

Travailler son dossier

Avant de faire une demande, il est essentiel que nous améliorions notre dossier de crédit autant que possible. Cela peut inclure :

- Rembourser les dettes existantes : Réduire nos dettes peut renforcer notre profil auprès des prêteurs.

- Établir une relation avec notre banque : Parfois, discuter ouvertement avec nos conseillers bancaires peut ouvrir certaines possibilités qui ne sont pas disponibles sur le marché traditionnel.

Comparer les offres

Enfin, prendre le temps de comparer différentes offres est crucial. Utiliser des comparateurs en ligne peut nous aider à trouver la meilleure solution adaptée à notre situation spécifique tout en tenant compte du coût total du crédit et des conditions générales proposées par chaque prêteur.

En gardant ces conseils à l’esprit et en étant proactifs dans la gestion de notre dossier financier, nous augmentons significativement nos chances d’obtenir un crédit même lorsque l’on est fiché à la banque.

Les alternatives de financement pour les personnes fichées

Lorsque l’on se retrouve fiché à la banque, il est essentiel d’explorer des alternatives de financement qui peuvent nous permettre d’accéder à un crédit. Plusieurs options s’offrent à nous et peuvent répondre à nos besoins financiers tout en tenant compte de notre situation particulière. Voici quelques solutions intéressantes que nous pouvons envisager :

Prêts solidaires

Les prêts solidaires sont souvent proposés par des associations ou des organismes spécialisés qui visent à aider les personnes en difficulté financière. Ces prêts, généralement sans intérêts, sont accordés sous certaines conditions et nécessitent souvent un accompagnement dans la gestion du budget.

Financement participatif

Le financement participatif, ou crowdfunding, est une méthode innovante pour obtenir des fonds. En présentant notre projet sur une plateforme dédiée, nous pouvons convaincre des particuliers d’investir dans notre idée. Cela peut être particulièrement efficace si notre projet a une forte valeur ajoutée sociale ou communautaire.

Sociétés de crédit spécialisées

Certaines sociétés de crédit se concentrent spécifiquement sur les emprunteurs en situation de fichage. Ces prêteurs prennent souvent en compte plus qu’un simple dossier de crédit traditionnel et évaluent notre capacité réelle à rembourser le prêt.

- Conditions flexibles : Bien que les taux puissent être plus élevés, ces prêteurs offrent souvent des modalités adaptées aux situations difficiles.

- Avis personnalisés : Ils peuvent fournir un suivi personnalisé pour aider à gérer nos finances après l’octroi du crédit.

L’exploration de ces alternatives peut non seulement augmenter nos chances d’obtenir un financement mais aussi améliorer notre situation financière globale. Il est crucial que nous restions informés et ouverts aux différentes possibilités afin d’optimiser nos choix financiers malgré le fichage bancaire.

Comprendre le fichage bancaire et ses conséquences

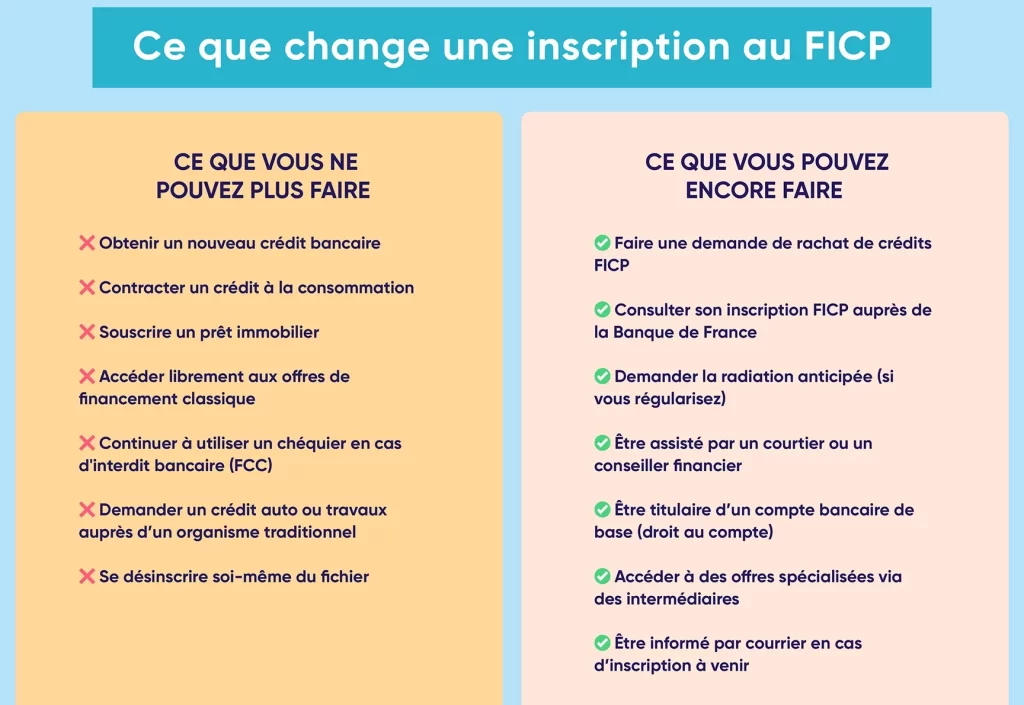

Le fichage bancaire est une situation délicate qui peut avoir des répercussions significatives sur notre capacité à obtenir un crédit. Être fiché signifie que notre nom figure dans un registre de défauts de paiement, tel que le FICP (Fichier des Incidents de remboursement des Crédits aux Particuliers) en France. Cela peut engendrer des conséquences directes sur notre accès aux services bancaires et, par conséquent, compliquer nos démarches financières.

Les impacts d’un fichage bancaire peuvent être variés :

- Restriction d’accès au crédit : Les établissements financiers sont souvent réticents à accorder des prêts aux personnes fichées, limitant ainsi nos options pour financer nos projets.

- Conditions de prêt moins favorables : Si nous réussissons à obtenir un crédit malgré le fichage, les taux d’intérêt seront généralement plus élevés et les conditions moins avantageuses.

- Difficultés dans la gestion quotidienne : Le fichage peut également entraîner des problèmes dans la gestion de comptes courants ou l’accès à certains produits bancaires comme les cartes de crédit.

Effets psychologiques et sociaux

Au-delà des conséquences financières, être fiché peut aussi avoir un impact psychologique important. Nous pouvons ressentir une stigmatisation sociale liée à notre situation financière. Cette pression peut affecter non seulement notre bien-être personnel mais aussi nos relations interpersonnelles.

Comment éviter le fichage ?

Pour prévenir cette situation complexe, il est crucial d’adopter certaines bonnes pratiques :

- Gestion proactive de ses finances : Établir un budget rigoureux pour suivre nos dépenses et éviter les découverts.

- Communication avec sa banque : En cas de difficultés financières temporaires, informer rapidement notre conseiller bancaire peut aider à trouver une solution avant que le problème ne s’aggrave.

En comprenant mieux le fichage bancaire et ses conséquences, nous pouvons agir en conséquence pour minimiser son impact sur notre vie financière et personnelle. Il est essentiel de rester informé afin d’optimiser nos chances d’obtenir un crédit même en étant fiché.

Comment améliorer son dossier de crédit avant une demande

Pour maximiser nos chances d’obtenir un crédit, même lorsque nous sommes fichés, il est essentiel d’améliorer notre dossier de crédit avant de soumettre une demande. Ce dossier est généralement évalué par les banques et les organismes de prêt pour déterminer notre solvabilité. Nous pouvons agir sur plusieurs aspects afin de renforcer notre profil.

Tout d’abord, il est crucial de vérifier l’exactitude des informations présentes dans notre dossier. Une simple erreur peut nuire à notre score de crédit, rendant ainsi plus difficile l’obtention d’un prêt. Nous devons donc demander un relevé de nos comptes et vérifier chaque élément figurant sur celui-ci.

Réduire les dettes existantes

Un autre moyen efficace d’améliorer notre dossier est de réduire nos dettes existantes. Cela inclut :

- Rembourser les crédits en cours : Priorisons le remboursement des prêts à taux élevé.

- Éviter le découvrement bancaire : Limiter ou supprimer complètement l’utilisation du découvert permet d’améliorer la perception que les banques ont de notre gestion financière.

En réduisant nos dettes, nous augmentons également notre capacité à rembourser un futur crédit, ce qui rassure les prêteurs.

Stabiliser ses revenus

Les établissements financiers examinent aussi la stabilité de nos revenus lors d’une demande de crédit. Pour cela, nous devrions envisager :

- Démontrer des sources régulières de revenus : Présenter une fiche de paie stable ou des contrats à long terme peut aider à construire une image solide.

- Établir un budget maîtrisé : Un bon suivi financier montre aux prêteurs que nous savons gérer efficacement nos ressources.

Avoir une bonne relation avec sa banque

Enfin, maintenir une communication ouverte avec notre banque peut s’avérer bénéfique. En expliquant clairement toute situation particulière qui a conduit au fichage et en montrant nos efforts pour améliorer la situation financière, nous pouvons créer un climat positif propice à l’acceptation future des demandes.

Dans l’ensemble, ces actions concrètes permettent non seulement d’améliorer considérablement notre dossier mais aussi d’augmenter nos chances face aux établissements financiers lorsque nous cherchons comment avoir un crédit quand on est fiché.

Les solutions spécifiques aux emprunteurs en difficulté

Lorsque nous faisons face à des difficultés financières, il existe plusieurs solutions spécifiques pour les emprunteurs en difficulté. Ces options peuvent s’avérer cruciales pour nous aider à obtenir un crédit, même si nous sommes fichés à la banque. Il est essentiel de bien comprendre ces alternatives afin de choisir celle qui correspond le mieux à notre situation.

Le regroupement de crédits

Le regroupement de crédits représente une option intéressante pour ceux d’entre nous qui sont déjà endettés. Cette solution consiste à rassembler tous nos prêts en un seul, ce qui peut réduire le montant total des mensualités et simplifier la gestion financière. Voici quelques avantages :

- Réduction des mensualités : Cela permet souvent d’alléger la charge mensuelle.

- Allongement de la durée du prêt : En étalant le remboursement sur une période plus longue, il est possible d’obtenir un meilleur taux.

- Simplification administrative : Un seul interlocuteur et une seule échéance facilitent le suivi.

L’aide des associations ou organismes spécialisés

Nous pouvons également solliciter l’aide d’associations ou d’organismes spécialisés dans l’accompagnement des emprunteurs en difficulté. Ces structures offrent divers services tels que :

- Conseils financiers personnalisés: Aide pour établir un budget et gérer nos finances efficacement.

- Négociation avec les créanciers: Intervention auprès des banques pour renégocier les conditions de remboursement.

- Soutien psychologique: Accompagnement moral pendant cette période difficile.

L’octroi de prêts sociaux ou solidaires

D’autres possibilités incluent les prêts sociaux ou solidaires proposés par certaines institutions. Ces types de prêts sont généralement destinés aux personnes en situation précaire et présentent souvent des conditions avantageuses telles que :

- Taux d’intérêt réduits voire nuls

- Aucune exigence stricte concernant le dossier bancaire

- Même possibilité d’obtenir un prêt sans garant ou apport initial important

C’est donc essentiel d’explorer toutes ces solutions lorsque nous cherchons comment avoir un crédit quand on est fiché. Chacune présente ses propres avantages et inconvénients, mais elles peuvent constituer des tremplins vers une meilleure santé financière si elles sont utilisées judicieusement.