Obtenir un prêt peut sembler une tâche ardue lorsque l’on a un mauvais crédit. Comment avoir un prêt avec un mauvais crédit est une question que beaucoup d’entre nous se posent, surtout dans des moments financiers difficiles. Les institutions financières sont souvent réticentes à approuver des demandes de prêt si notre historique de crédit présente des signes négatifs.

Cependant il existe plusieurs stratégies et astuces pour faciliter ce processus. Dans cet article nous allons explorer les différentes options qui s’offrent à nous pour obtenir un financement même avec un dossier de crédit moins qu’idéal. Nous aborderons les alternatives disponibles ainsi que les conseils pratiques pour maximiser nos chances d’approbation.

Êtes-vous prêts à découvrir comment surmonter ces obstacles et réaliser vos projets malgré votre situation financière ? Continuons ensemble ce chemin vers le financement dont nous avons besoin !

Obtenir un prêt avec un mauvais crédit peut sembler une tâche ardue, mais il existe des stratégies qui peuvent simplifier ce processus. Nous devons d’abord comprendre que plusieurs prêteurs sont prêts à travailler avec des emprunteurs ayant un dossier de crédit défavorable. En adaptant notre approche et en sachant où chercher, nous pouvons augmenter nos chances d’obtenir le financement dont nous avons besoin.

Évaluer notre situation financière

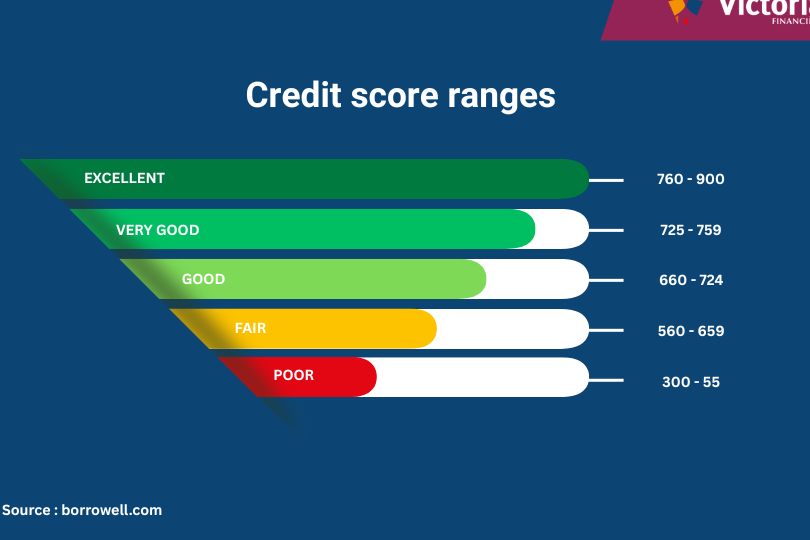

Avant de faire une demande de prêt, il est essentiel d’évaluer honnêtement notre situation financière. Cela implique de vérifier notre score de crédit et d’analyser nos dettes existantes. Voici quelques étapes à suivre :

- Consulter son rapport de crédit : Obtenons une copie gratuite pour identifier les erreurs éventuelles.

- Calculer le ratio d’endettement : Ce chiffre doit idéalement rester inférieur à 30 %.

- Établir un budget : Comprendre nos revenus et dépenses mensuels aide à déterminer combien nous pouvons rembourser.

Cette évaluation nous permettra non seulement de clarifier notre position auprès des prêteurs, mais aussi d’identifier les domaines dans lesquels nous pourrions améliorer notre profil financier avant la demande.

Rechercher les bons prêteurs

Tous les prêteurs ne traitent pas les demandes des emprunteurs ayant un mauvais crédit de la même manière. Par conséquent, il est crucial d’orienter nos recherches vers ceux qui sont plus flexibles. Nous devrions envisager :

- Prêteurs spécialisés : Certaines institutions financières se concentrent sur les prêts aux personnes avec un historique de crédit difficile.

- Coopératives de crédit : Ces entités locales peuvent offrir des conditions plus favorables que les banques traditionnelles.

- Prêts entre particuliers : Des plateformes comme celles-ci mettent en relation directement emprunteurs et investisseurs privés.

En ciblant ces alternatives, nous augmentons considérablement nos chances d’approbation tout en évitant des taux exorbitants souvent associés aux prêts classiques pour mauvais crédits.

Préparer sa demande

Une fois que nous avons choisi un prêteur potentiel, il est important de préparer soigneusement notre demande. Voici quelques éléments clés à prendre en compte :

- Documents nécessaires :

- Justificatifs d’identité

- Preuves de revenu (bulletins de salaire ou relevés bancaires)

- Informations sur toutes les dettes actuelles

- Rédiger une lettre explicative :

Expliquer brièvement pourquoi notre score est bas peut aider le prêteur à comprendre notre situation et montrer que nous sommes responsables dans la gestion financière.

- Être transparent sur ses finances :

Discutons ouvertement de toute difficulté passée afin que le prêteur puisse évaluer correctement la demande sans surprises désagréables ultérieures.

En suivant ces précautions, non seulement améliorons-nous l’apparence globale du dossier soumis au prêteur, mais cela montre également notre volonté sérieuse envers le remboursement du prêt demandé.

Les types de prêts accessibles aux personnes avec un mauvais crédit

Pour ceux d’entre nous qui ont un mauvais crédit, il existe plusieurs types de prêts adaptés à notre situation. Comprendre ces options peut grandement faciliter le processus pour savoir comment avoir un prêt avec un mauvais crédit. Voici quelques-unes des alternatives que nous pouvons envisager :

### Prêts personnels

Les prêts personnels sont souvent disponibles même pour les emprunteurs ayant un dossier de crédit défavorable. Ces prêts peuvent être utilisés à diverses fins, comme le remboursement de dettes ou la couverture de dépenses imprévues. Toutefois, il est essentiel de prêter attention aux taux d’intérêt qui peuvent être plus élevés en raison du risque accru.

### Prêts garantis

Un prêt garanti nécessite que nous fournissions une garantie, comme une voiture ou une propriété, pour sécuriser le montant emprunté. Cela réduit le risque pour le prêteur et peut entraîner des conditions plus favorables, notamment des taux d’intérêt plus bas. Cependant, il est crucial d’être conscient que si nous ne remboursons pas ce type de prêt, nous risquons de perdre l’actif fourni en garantie.

### Cartes de crédit spécialisées

Certaines banques et institutions financières proposent des cartes de crédit spécialement conçues pour les personnes avec un mauvais crédit. Bien qu’elles puissent avoir des limites basses et des taux d’intérêt élevés, elles offrent une opportunité précieuse pour reconstruire notre crédibilité financière si utilisées judicieusement.

### Prêts entre particuliers

Cette option consiste à emprunter directement auprès d’individus plutôt que par l’intermédiaire d’une institution bancaire traditionnelle. Les plateformes en ligne facilitent cette mise en relation et peuvent offrir des conditions plus flexibles que celles trouvées dans les banques classiques.

| Type de prêt | Taux d’intérêt moyen | Garantie requise |

|---|---|---|

| Prêt personnel | 10 % – 30 % | Aucune |

| Prêt garanti | 5 % – 15 % | Nécessaire (ex : véhicule) |

| Carte de crédit spécialisée | 20 % – 35 % | Aucune |

| Prêt entre particuliers | 8 % – 25 % | Aucune ou minimale selon l’accord. |

En explorant ces différentes options et en choisissant celle qui correspond le mieux à nos besoins financiers actuels, nous augmentons nos chances non seulement d’obtenir le financement nécessaire mais aussi de reconstruire notre profil financier au fil du temps.

Comment améliorer votre dossier de crédit avant de demander un prêt

Pour maximiser nos chances d’obtenir un financement, il est crucial de travailler sur l’amélioration de notre dossier de crédit avant de faire une demande de prêt. Un bon dossier peut non seulement faciliter l’approbation, mais également nous permettre d’accéder à des conditions plus favorables, comme des taux d’intérêt réduits. Voici quelques stratégies que nous pouvons adopter pour renforcer notre profil financier.

Vérification de notre rapport de crédit

La première étape consiste à vérifier notre rapport de crédit. Cela implique :

- Demander un rapport gratuit : Nous avons droit à un rapport annuel gratuit auprès des principales agences de notation.

- Identifier les erreurs : En scrutant attentivement le rapport, nous pouvons détecter et contester toute inexactitude qui pourrait nuire à notre score.

- Comprendre les facteurs influents : Connaître les éléments qui impactent notre score, tels que l’historique des paiements ou le taux d’utilisation du crédit.

Remboursement des dettes

Un autre aspect essentiel est la gestion active de nos dettes. Pour cela, nous devons :

- Établir un plan de remboursement : Prioriser les dettes avec les taux d’intérêt les plus élevés peut réduire significativement nos obligations financières.

- Faire des paiements ponctuels : Chaque paiement effectué dans les délais renforce positivement notre dossier.

- Éviter l’accumulation excessive : Limiter le nombre de nouvelles lignes de crédit ouvertes permet également d’éviter une surcharge qui pourrait affecter négativement notre cote.

Renforcement du crédit

Pour améliorer encore davantage notre situation, plusieurs actions peuvent être envisagées :

- Utilisation responsable des cartes de crédit : En maintenant un faible solde par rapport à la limite autorisée (idéalement en dessous de 30 %), nous montrons aux prêteurs que nous gérons bien notre crédit.

- Devenir utilisateur autorisé : Si possible, devenir utilisateur autorisé sur une carte d’une personne ayant un bon historique peut contribuer positivement à notre propre score.

- Diversification du type de crédits utilisés : Avoir différents types de crédits (personnels, hypothécaires) montre aux prêteurs que nous pouvons gérer diverses formes d’emprunt.

| Action | Bénéfice |

|---|---|

| Vérification régulière du rapport | Identification rapide des erreurs |

| Paiements ponctuels | Amélioration du score au fil du temps |

| Utilisation modérée du crédit disponible | Renforcement positif perçu par les créanciers |

En appliquant ces méthodes et en restant proactifs dans la gestion financière, nous serons mieux préparés pour demander un prêt et augmenter nos chances d’obtenir une réponse favorable même avec un mauvais crédit.

Les alternatives aux prêts traditionnels pour les emprunteurs à risque

Pour les emprunteurs à risque, il existe plusieurs alternatives aux prêts traditionnels qui peuvent offrir des solutions viables lorsqu’il est difficile d’obtenir un financement classique. Ces options sont souvent conçues pour répondre aux besoins spécifiques de ceux dont le dossier de crédit n’est pas optimal. En explorant ces alternatives, nous pouvons découvrir des moyens pratiques d’accéder à des fonds nécessaires.

Prêts entre particuliers

Les prêts entre particuliers représentent une option intéressante pour les emprunteurs ayant un mauvais crédit. Ce type de prêt se fait généralement par l’intermédiaire de plateformes en ligne où des investisseurs privés financent directement les demandes de prêts. Les conditions peuvent être plus flexibles que celles des institutions bancaires traditionnelles, permettant ainsi à ceux qui ont un historique de crédit moins favorable d’accéder à des fonds.

Prêts sur gage

Une autre alternative est le prêt sur gage, où nous pouvons obtenir un financement en utilisant un bien personnel comme garantie. Cela peut inclure des objets de valeur tels que bijoux ou véhicules. Les prêteurs évaluent la valeur du bien et proposent un montant basé sur cette évaluation. Cette méthode peut être particulièrement avantageuse car elle ne repose pas uniquement sur notre score de crédit.

Microcrédits

Les microcrédits constituent également une solution viable pour ceux qui peinent à accéder aux prêts classiques. Ces petits montants sont souvent offerts par des organisations non gouvernementales ou des institutions financières spécialisées dans le soutien aux entrepreneurs et aux personnes disposant d’un faible revenu. Ils sont conçus pour aider à financer certains projets ou besoins urgents sans nécessiter une vérification approfondie du crédit.

| Type d’alternative | Avantages | Inconvénients |

|---|---|---|

| Prêts entre particuliers | Conditions flexibles | Taux potentiellement élevés |

| Prêts sur gage | Accès rapide au financement | Risque de perte du bien |

| Microcrédits | Favorisent l’inclusion financière | Montants limités |

En considérant ces options alternatives, nous pouvons élargir notre champ d’action et trouver la meilleure manière d’obtenir un prêt malgré nos difficultés creditrices. Chacune présente ses propres avantages et inconvénients, mais elles offrent toutes une opportunité supplémentaire pour satisfaire nos besoins financiers immédiats tout en travaillant vers l’amélioration future de notre situation financière globale.

Conseils pratiques pour réussir sa demande de prêt malgré un mauvais crédit

Pour maximiser nos chances de réussir une demande de prêt malgré un mauvais crédit, il est essentiel d’adopter certaines stratégies adaptées. En prenant des mesures proactives et en nous préparant soigneusement, nous pouvons démontrer aux prêteurs que nous sommes des emprunteurs responsables, même si notre historique de crédit n’est pas idéal.

Préparer un dossier solide

Un dossier bien préparé peut faire la différence lors de l’examen de notre demande. Nous devons rassembler tous les documents nécessaires tels que :

- Justificatifs d’identité : carte d’identité ou passeport.

- Relevés de revenus : fiches de paie, déclarations fiscales ou tout autre document prouvant nos revenus.

- Historique financier : relevés bancaires et informations sur nos dettes existantes.

En présentant ces éléments, nous montrons aux prêteurs que nous sommes transparents et sérieux dans notre démarche.

Augmenter l’apport personnel

Si possible, augmenter notre apport personnel peut également améliorer nos chances. Un montant initial plus conséquent réduit le risque pour le prêteur et peut compenser un mauvais score de crédit. Cela démontre aussi notre engagement envers le remboursement du prêt.

Choisir le bon prêteur

Tous les prêteurs ne sont pas égaux face à un mauvais crédit. Il est judicieux de se tourner vers ceux qui ont une réputation pour travailler avec des emprunteurs à risque. Les options incluent :

- Banques spécialisées : Certaines institutions se concentrent sur les prêts pour personnes ayant un historique difficile.

- Coopératives de crédit : Elles peuvent offrir des conditions plus favorables qu’une banque traditionnelle.

En choisissant judicieusement, nous augmentons nos chances d’obtenir une réponse positive à notre demande.

| Type de prêteur | Avantages | Inconvénients |

|---|---|---|

| Banques spécialisées | Taux potentiellement compétitifs | Conditions strictes sur les montants |

| Coopératives de crédit | Service personnalisé | Membres uniquement admis |

En appliquant ces conseils pratiques et en restant organisés dans notre approche, nous pouvons nettement améliorer la probabilité d’approbation pour obtenir un prêt avec un mauvais crédit. Chaque étape compte dans ce processus crucial pour accéder à la liquidité dont nous avons besoin.