Acquérir un bien immobilier est un projet de vie passionnant mais complexe. Comment bien faire son crédit immobilier est une question cruciale que nous devons tous nous poser avant de nous lancer dans cette aventure. En effet, la réussite de notre financement peut déterminer la qualité de notre investissement et notre tranquillité d’esprit future.

Dans cet article, nous allons explorer cinq étapes simples qui nous permettront d’optimiser nos chances d’obtenir le meilleur prêt possible. Que ce soit pour acheter notre première maison ou investir dans l’immobilier locatif, il est essentiel de maîtriser les fondamentaux du crédit immobilier. Grâce à des conseils pratiques et des stratégies efficaces, nous pouvons naviguer avec assurance dans ce processus souvent perçu comme intimidant.

Êtes-vous prêts à découvrir comment maximiser vos possibilités et éviter les pièges courants ? Embarquons ensemble vers une meilleure compréhension du financement immobilier !

Comment Bien Faire Son Crédit Immobilier

Nous devons comprendre que bien faire son crédit immobilier implique une série de choix éclairés et d’étapes essentielles. Cela commence par la préparation personnelle, où nous évaluons notre situation financière pour mieux orienter nos décisions. Un bon dossier de crédit est fondamental et doit refléter notre capacité à rembourser le prêt sans difficulté.

Les Erreurs Courantes À Éviter

Il est crucial d’identifier les pièges qui peuvent compromettre notre projet. Voici quelques erreurs fréquentes :

- Négliger la comparaison des offres : Chaque banque propose différentes conditions. Ne pas comparer peut nous faire passer à côté d’opportunités avantageuses.

- Oublier les frais annexes : Au-delà du taux d’intérêt, il existe des coûts supplémentaires comme les frais de notaire ou l’assurance emprunteur.

- Ignorer sa capacité d’emprunt réelle : S’engager dans un prêt supérieur à nos moyens financiers peut entraîner des difficultés futures.

L’Importance D’un Bon Taux D’Intérêt

Choisir le bon taux d’intérêt est un élément clé pour réussir son crédit immobilier. Nous devons être attentifs aux variations du marché et envisager plusieurs options avant de prendre une décision finale.

| Type de taux | Taux fixe | Taux variable |

|---|---|---|

| Stabilité | Stable sur toute la durée du prêt | Peut varier selon le marché |

| Avantages | Sécurise nos mensualités | Pouvant être initialement plus bas |

| Désavantages | Taux potentiellement plus élevé au départ | Risque d’augmentation des mensualités |

En tenant compte de ces éléments, nous serons mieux préparés pour obtenir un crédit immobilier adapté à nos besoins et capacités financières.

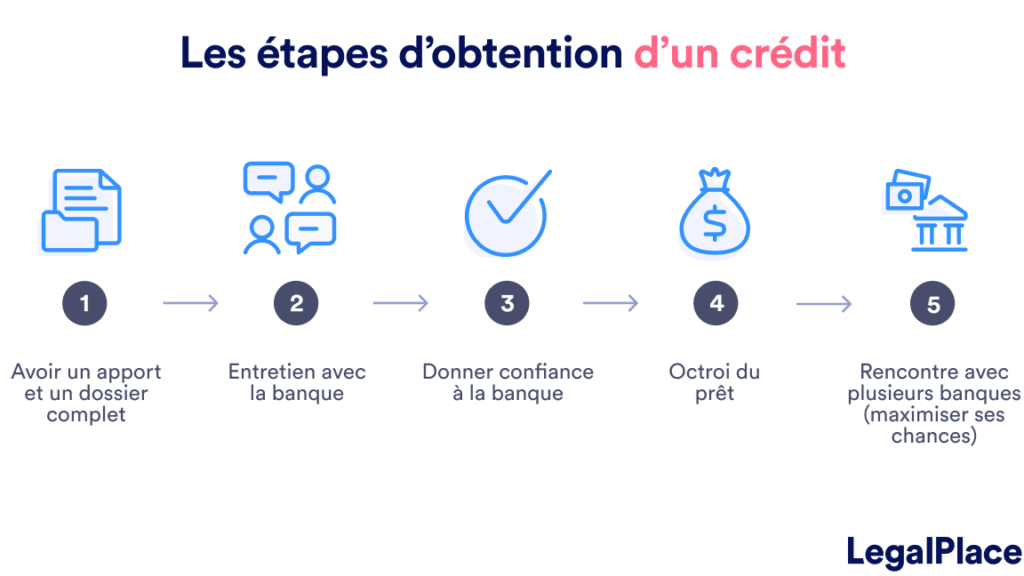

Les Étapes Clés Pour Obtenir Un Prêt Immobilier

Pour obtenir un prêt immobilier, nous devons suivre une série d’étapes clés qui garantiront que notre projet se déroule sans accroc. Chaque étape joue un rôle crucial et contribue à la construction d’un dossier solide pour convaincre les banques. En étant méthodiques et bien informés, nous augmentons nos chances de succès.

1. Préparation De Votre Dossier

Avant de vous lancer dans les démarches administratives, il est essentiel de préparer minutieusement votre dossier. Cela implique de rassembler tous les documents nécessaires tels que :

- Les trois dernières fiches de paie

- Les relevés bancaires des trois derniers mois

- Une copie du contrat de travail ou des justificatifs d’activité professionnelle

- Le relevé des crédits en cours

- L’avis d’imposition

Avoir ces documents prêts non seulement facilitera le processus, mais montrera également aux banques que nous sommes sérieux dans notre démarche.

2. Évaluation De La Capacité D’Emprunt

Nous devons ensuite évaluer notre capacité d’emprunt pour déterminer le montant que nous pouvons réellement emprunter sans compromettre notre situation financière. Pour cela, il est conseillé de calculer le taux d’endettement, qui ne doit pas dépasser 33 % de nos revenus mensuels nets.

| Données Nécessaires | Total Mensuel Des Revenus (en €) | Total Mensuel Des Charges (en €) |

|---|---|---|

| Salaire net + autres revenus | 3000 € | 1000 € (crédit + charges diverses) |

| Taux d’endettement (%) | (1000 / 3000) x 100 = 33% |

3. Comparaison Des Offres De Prêt Immobilier

Dès que nous avons une idée claire du montant à emprunter et des conditions requises, il est temps de comparer les offres des différentes banques. Chaque établissement propose ses propres taux d’intérêt ainsi que divers frais qui peuvent influencer le coût total du crédit.

- Taux fixes vs taux variables : Évaluons quel type convient le mieux à notre profil financier.

- Période d’amortissement : Choisissons celle qui s’aligne avec nos objectifs financiers à long terme.

- Couts annexes : Ne perdons pas de vue les frais supplémentaires comme l’assurance emprunteur ou les frais de dossier.

Ainsi, en prenant le temps nécessaire pour analyser toutes ces options, nous serons capables de choisir l’offre la plus avantageuse pour réaliser notre projet immobilier avec succès.

Évaluer Votre Capacité D’Emprunt Avant De Vous Lancer

Évaluer notre capacité d’emprunt est une étape essentielle avant de nous engager dans un projet immobilier. Cela nous permet de déterminer le montant que nous pouvons emprunter sans mettre en péril notre situation financière. En ayant une vision claire de nos finances, nous serons mieux préparés pour choisir le bon prêt et éviter les mauvaises surprises.

1. Calculer Le Taux D’Endettement

Le premier élément à prendre en compte est notre taux d’endettement, qui doit idéalement rester en dessous de 33 % de nos revenus mensuels nets. Pour effectuer ce calcul, il suffit d’additionner tous nos revenus et charges mensuels afin d’obtenir une vue d’ensemble précise.

| Données Nécessaires | Total Mensuel Des Revenus (en €) | Total Mensuel Des Charges (en €) |

|---|---|---|

| Salaire net + autres revenus | 3000 € | 1000 € (crédit + charges diverses) |

| Taux d’endettement (%) | (1000 / 3000) x 100 = 33% |

2. Évaluer Les Ressources Disponibles

Afin de mieux comprendre notre capacité d’emprunt, il est également crucial de faire l’inventaire des ressources disponibles. Cela inclut non seulement nos revenus réguliers mais aussi tout apport personnel que nous pourrions utiliser comme garantie lors de la demande du prêt.

- Savings: L’argent épargné peut servir à réduire le montant total du crédit demandé.

- Aides financières: Certaines aides gouvernementales peuvent alléger la charge financière associée à l’achat immobilier.

- Copropriété ou terrains: Posséder déjà un bien peut augmenter nos chances auprès des banques.

3. Simulations De Prêt Immobilier

Prenons le temps nécessaire pour réaliser des simulations avec différentes banques afin d’évaluer quel montant nous serions en mesure d’emprunter selon les conditions actuelles du marché. Ces simulations peuvent également offrir un aperçu des mensualités potentielles ainsi que des coûts associés au crédit choisi.

Certaines plateformes en ligne permettent même de comparer rapidement plusieurs offres, facilitant ainsi notre prise de décision future sur comment bien faire son crédit immobilier tout en respectant notre budget personnel.

Choisir Le Bon Taux D’Intérêt Pour Votre Projet

Choisir le bon taux d’intérêt est une étape cruciale dans notre parcours vers l’obtention d’un crédit immobilier. En effet, ce taux déterminera non seulement le coût total de notre emprunt, mais influencera également nos mensualités et, par conséquent, notre budget mensuel. Il est donc essentiel de bien comprendre les différents types de taux disponibles afin de faire un choix éclairé.

1. Taux Fixe vs Taux Variable

Il existe principalement deux types de taux d’intérêt : fixe et variable. Le taux fixe reste constant pendant toute la durée du prêt, offrant ainsi une sécurité financière en permettant de prévoir les remboursements sans surprises. À l’inverse, le taux variable peut fluctuer en fonction des conditions du marché, ce qui peut entraîner des économies si les taux baissent, mais aussi des hausses imprévues.

2. Comparer Les Offres Des Banques

Afin de choisir le meilleur taux pour notre projet immobilier, il est recommandé de comparer attentivement les offres proposées par différentes banques. Pour cela, nous pouvons utiliser des simulateurs en ligne ou consulter un courtier qui nous aidera à obtenir plusieurs devis personnalisés. Voici quelques éléments à prendre en compte lors de cette comparaison :

- Taux nominal : C’est celui que nous allons payer directement sur notre emprunt.

- Taux effectif global (TEG) : Il inclut tous les coûts liés au crédit (assurances, frais de dossier).

- Délai proposé : La durée du prêt peut affecter le montant total à rembourser.

3. Négocier Son Taux D’Intérêt

N’oublions pas qu’il est souvent possible de négocier son taux d’intérêt avec la banque choisie. Si nous avons une bonne situation financière ou un apport personnel solide, cela pourra jouer en faveur d’une réduction du taux proposé initialement. Une négociation habile peut réduire considérablement le coût total du crédit immobilier et faciliter ainsi notre démarche pour comment bien faire son crédit immobilier.

| Bancaire | Taux Nominal (%) | Taux Effectif Global (%) |

|---|---|---|

| Banque A | 1.50% | 1.75% |

| Banque B | 1.60% | 1.85% |

Avoir toutes ces informations à portée de main nous permet non seulement d’évaluer correctement nos options mais aussi d’adopter une stratégie adaptée pour maximiser nos chances d’obtenir un prêt avantageux qui correspond réellement à nos besoins financiers.

Préparer Un Dossier Solide Pour Les Banques

est une étape déterminante dans notre quête pour obtenir un crédit immobilier. Un dossier bien structuré et complet permettra de rassurer les prêteurs sur notre capacité à rembourser l’emprunt, ce qui augmente nos chances d’obtenir un financement avantageux. Il est donc essentiel de rassembler tous les documents nécessaires et de présenter notre situation financière de manière claire et convaincante.

1. Les Documents Essentiels

Pour constituer un dossier solide, nous devons fournir plusieurs documents clés qui permettront aux banques d’évaluer notre situation financière :

- Pièce d’identité : Une copie de notre carte d’identité ou passeport.

- Justificatif de domicile : Facture récente ou contrat de location.

- Revenus : Bulletins de salaire des trois derniers mois ou avis d’imposition en cas de travailleurs indépendants.

- Synthèse bancaire : Relevés bancaires des trois derniers mois pour prouver la gestion saine de nos finances.

- Aptitude au crédit : Attestation du montant des crédits en cours, si applicable.

2. Présenter Son Projet Immobilier

Avoir une vision claire du projet immobilier que nous souhaitons financer est également crucial. Nous devrions inclure :

- Description du bien : Détails sur le type de propriété (maison, appartement), sa localisation et ses caractéristiques principales.

- Cout total du projet : Estimation précise incluant le prix d’achat, les frais notariaux, ainsi que potentiellement des travaux à prévoir.

- Dossier technique : Données relatives à la performance énergétique du bâtiment ou autres éléments susceptibles d’influencer la décision bancaire.

3. Montrez Votre Apport Personnel

L’apport personnel joue un rôle important dans l’obtention d’un prêt immobilier. En général, il est recommandé d’avoir au moins 10% à 20% du prix total comme apport initial. Cela démontre non seulement notre engagement envers le projet mais réduit également le risque perçu par la banque. L’apport peut provenir des économies personnelles ou même d’aides spécifiques telles que le prêt à taux zéro (PTZ).

| Détails Financiers | Montant (€) |

|---|---|

| Prix du Bien Immobilier | [Insérer Montant] |

| Aport Personnel (10%) | [Insérer Montant] |

Avoir préparé ces éléments avec soin nous aidera non seulement à convaincre les banques mais aussi à aborder cette démarche avec confiance afin que nous puissions comment bien faire son crédit immobilier sans obstacles majeurs sur notre chemin vers l’acquisition immobilière rêvée.