Le rachat de crédit immobilier peut sembler complexe, mais il offre des opportunités intéressantes pour alléger nos mensualités. Comment ça se passe pour un rachat crédit immo ? Cette question mérite d’être explorée, car comprendre le processus peut nous aider à prendre des décisions éclairées.

Dans cet article, nous allons décomposer les étapes clés du rachat de crédit immobilier, des critères à considérer aux documents nécessaires. Nous découvrirons ensemble les avantages et les inconvénients de cette démarche, afin de savoir si elle est vraiment adaptée à notre situation financière.

Êtes-vous prêts à alléger vos charges financières ? Restez avec nous pour tout savoir sur le rachat de crédit immobilier et comment il peut transformer notre avenir financier.

Comprendre Le Rachat De Crédit Immobilier

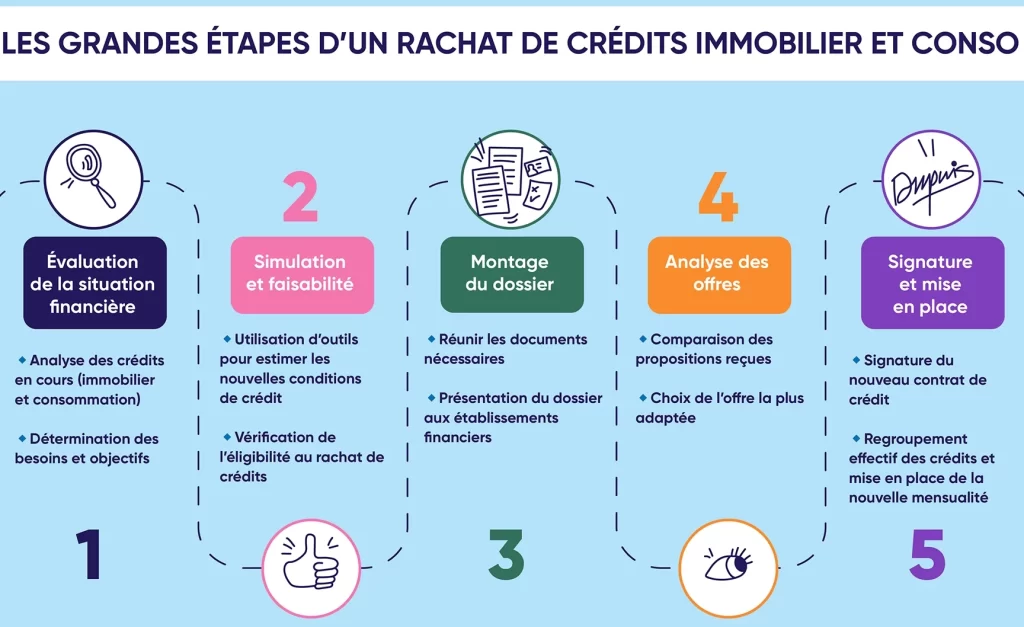

Le rachat de crédit immobilier implique plusieurs étapes clés. D’abord, il s’agit d’évaluer notre situation financière. On examine nos revenus, nos charges et le montant restant de nos prêts. Cela aide à définir le montant désiré pour le rachat.

Ensuite, on recherche des offres de rachat. Comparer les taux d’intérêt est essentiel, car un meilleur taux diminue les mensualités. Les établissements financiers proposent souvent des conditions variées.

De plus, la constitution d’un dossier solide est cruciale. Un bon dossier comprend des documents tels que les bulletins de salaire, les relevés bancaires et une attestation sur l’honneur. Ces éléments renforcent notre position lors de la demande.

Les critères d’acceptation varient d’un prêteur à l’autre. Généralement, ils évaluent:

- Le taux d’endettement : Il ne doit pas dépasser 33 % de nos revenus.

- La stabilité de nos revenus : Un emploi stable favorise les décisions positives.

- L’âge et la durée restante du crédit : Plus le crédit est ancien, plus le rachat peut être bénéfique.

Nous devons aussi considérer les avantages et inconvénients associés. Les avantages incluent une réduction des mensualités et une simplification de la gestion des prêts. Cependant, les inconvénients peuvent être des frais liés au rachat et une augmentation de la durée de remboursement.

En fin de compte, chaque cas est unique. Il nous est donc utile d’évaluer si le rachat de crédit immobilier correspond réellement à nos besoins financiers. Un accompagnement par un professionnel pourrait éclairer notre décision.

Les Étapes Du Rachat De Crédit Immobilier

Le rachat de crédit immobilier implique plusieurs étapes clés, nous permettant d’assurer une transition fluide et efficace. Chacune de ces étapes nécessite une attention particulière pour optimiser le processus et maximiser les avantages.

Analyse De La Situation Financière

Nous commençons par une analyse approfondie de notre situation financière. Pour ce faire, il est important de rassembler certains éléments :

- Revenus mensuels : Salaires, primes, autres sources de revenus.

- Dépenses mensuelles : Loyer, charges, dépenses courantes, autres crédits en cours.

- Taux d’endettement : Calculé en divisant le total des dettes par notre revenu mensuel, ce chiffre est déterminant pour les prêteurs.

Analyser cette situation nous aide à déterminer si le rachat de crédit répond vraiment à nos besoins. En comprenant notre capacité de remboursement et nos objectifs financiers, nous savons si nous pouvons bénéficier d’une réduction des mensualités ou d’un allongement de la durée du crédit.

Choix De L’Établissement Prêteur

Nous devons soigneusement choisir l’établissement prêteur. D’abord, il est essentiel de comparer les offres proposées par différents organismes. Voici quelques critères à considérer :

- Taux d’intérêt : Comparer les taux fixes et variables.

- Frais de dossier : Analyser les frais additionnels souvent liés au rachat.

- Conditions de remboursement : Vérifier les pénalités en cas de remboursement anticipé.

En prenant le temps d’évaluer ces critères, nous sélectionnons une offre qui correspond non seulement à nos besoins financiers, mais aussi à notre situation personnelle, garantissant ainsi un rachat de crédit efficace et avantageux.

Les Avantages Du Rachat De Crédit Immobilier

Le rachat de crédit immobilier offre plusieurs avantages qui peuvent améliorer notre situation financière. Explorons ces bénéfices.

Réduction Des Mensualités

Le rachat de crédit immobilier permet souvent de réduire les mensualités. En regroupant plusieurs prêts en un seul, on peut bénéficier d’un taux d’intérêt plus bas. Cela se traduit par des paiements mensuels moins élevés, libérant ainsi une part de notre budget pour d’autres dépenses. Par exemple, si nos mensualités diminuent de 200 euros, cela représente 2 400 euros par an. Une gestion améliorée des finances réduit le stress et augmente la capacité d’épargne.

Simplification Des Finances

Le rachat de crédit simplifie notre gestion financière. En consolidant plusieurs prêts en un seul, nous simplifions le suivi des paiements et réduisons le risque de retards. Avoir une seule échéance par mois rend la planification financière plus claire. Moins de créances à gérer signifie également moins de frais de dossier et de pénalités. En résumé, cette démarche encourage une meilleure organisation de nos finances, facilitant ainsi le contrôle de notre santé financière.

Les Inconvénients Et Risques

Le rachat de crédit immobilier présente plusieurs inconvénients et risques que nous devons examiner. Bien que cette option puisse réduire nos mensualités, il faut être conscient des coûts additionnels et des implications à long terme.

Coûts Additionnels

Les frais liés au rachat de crédit peuvent s’accumuler rapidement. Ce processus implique souvent des coûts tels que :

- Frais de dossier : Certains établissements exigent des frais initiaux pour traiter notre demande.

- Frais de pénalité : En cas de remboursement anticipé, des pénalités peuvent s’appliquer sur les crédits en cours.

- Assurance emprunteur : Il peut y avoir des frais d’assurance à considérer, surtout si le montant emprunté augmente.

- Évaluation immobilière : Un professionnel peut être requis pour estimer la valeur de notre bien, générant un coût supplémentaire.

Nous devons donc prendre en compte ces dépenses lors de la prise de décision.

Allongement De La Durée D’Emprunt

Le rachat de crédit peut entraîner un allongement de la durée de remboursement. Bien que nous puissions obtenir des mensualités plus basses, la durée de notre nouvel emprunt peut être plus longue. Cela signifie :

- Coût total plus élevé : Même si les mensualités sont allégées, le montant total des intérêts à rembourser peut augmenter.

- Durée accrue d’endettement : Rester endettés plus longtemps peut affecter notre capacité à réaliser d’autres projets financiers.

Nous devons évaluer si la réduction de la mensualité compense l’impact d’un allongement de la durée de l’emprunt.

Conclusion

Le rachat de crédit immobilier représente une solution intéressante pour ceux d’entre nous qui cherchent à alléger leur charge financière. En prenant le temps d’analyser notre situation et de comparer les offres disponibles, on peut réaliser des économies significatives sur nos mensualités.

Cependant il est essentiel de bien comprendre les implications de cette démarche. Les frais associés et l’allongement de la durée d’endettement peuvent parfois contrebalancer les avantages.

En nous entourant de professionnels compétents nous pouvons naviguer plus sereinement dans ce processus complexe. Ainsi nous serons en mesure de prendre des décisions éclairées qui correspondent réellement à nos besoins financiers.