Lorsqu’il s’agit de gérer nos finances, comprendre comment calculer amortissement crédit est essentiel pour prendre des décisions éclairées. Que nous envisagions d’acheter une maison ou de financer un projet personnel, connaître les modalités d’amortissement peut nous aider à mieux planifier notre budget et anticiper nos paiements.

Dans cet article, nous allons explorer une méthode simple et efficace pour maîtriser ce concept financier crucial. Nous aborderons les différentes étapes du calcul d’amortissement ainsi que des exemples pratiques qui faciliteront notre compréhension. Avez-vous déjà ressenti la confusion face aux termes financiers ? Rassurez-vous, en suivant nos conseils, vous serez en mesure de naviguer dans le monde de l’amortissement avec assurance.

Comment calculer amortissement crédit : les bases essentielles

Pour bien comprendre comment calculer amortissement crédit, il est indispensable de se familiariser avec quelques notions clés. L’amortissement d’un crédit représente la manière dont nous remboursons un emprunt au fil du temps, en intégrant à la fois le capital et les intérêts. La méthode d’amortissement utilisée peut avoir un impact significatif sur le coût total de notre prêt et sur le montant des mensualités.

Les éléments fondamentaux

Avant de plonger dans les détails du calcul, voici quelques éléments essentiels que nous devons considérer :

- Montant emprunté : C’est la somme d’argent que nous avons demandée à la banque.

- Taux d’intérêt : Il s’agit du pourcentage appliqué sur le montant emprunté, qui détermine le coût des intérêts.

- Durée du prêt : C’est la période pendant laquelle nous allons rembourser l’emprunt, généralement exprimée en mois ou en années.

Ces trois facteurs sont interconnectés et influencent directement nos paiements mensuels. En fonction de ces paramètres, plusieurs méthodes peuvent être utilisées pour effectuer le calcul d’amortissement.

Méthodes de calcul

Il existe principalement deux méthodes courantes pour calculer l’amortissement :

- Amortissement constant : Dans cette méthode, les mensualités restent fixes tout au long de la durée du prêt. Cela signifie que chaque paiement comprend une partie égale du capital plus les intérêts qui diminuent progressivement.

- Amortissement variable : Ici, les paiements varient selon le solde restant dû et peuvent être plus élevés au début puis diminuer avec le temps.

Le choix entre ces méthodes dépend souvent de notre situation financière personnelle et de nos préférences en matière de gestion budgétaire.

| Élément | Amortissement constant | Amortissement variable |

|---|---|---|

| Mensualités | Fixes | Variables |

| Paiement capital | Diminution progressive des intérêts | Paiement initial élevé puis diminution |

| Simplicité de gestion | Avis favorable pour un budget prévisible | Avis favorable si flexibilité souhaitée |

En ayant une compréhension claire des bases essentielles concernant l’amortissement des crédits, nous sommes mieux équipés pour faire des choix éclairés sur nos emprunts futurs.

Les différentes méthodes de calcul d’amortissement

En matière de comment calculer amortissement crédit, il est crucial d’explorer les différentes méthodes qui influencent nos remboursements. Chaque méthode présente des caractéristiques distinctes, ce qui peut affecter notre budget et notre stratégie financière à long terme. Nous allons examiner ici les approches les plus courantes : l’amortissement constant et l’amortissement dégressif.

Amortissement constant

Avec la méthode de l’amortissement constant, nous constatons que le montant des mensualités reste fixe tout au long de la durée du prêt. Cette constance est particulièrement appréciée car elle facilite la planification budgétaire. Chaque paiement mensuel inclut une part égale du capital initial emprunté, tandis que les intérêts diminuent progressivement en fonction du solde restant dû.

Amortissement dégressif

D’autre part, la méthode d’amortissement dégressif implique des paiements variables qui peuvent être plus élevés au début du remboursement. Initialement, une proportion plus importante des mensualités couvre les intérêts, entraînant un coût global potentiellement supérieur sur le court terme. Cependant, cette approche peut offrir une flexibilité appréciable pour ceux qui anticipent une augmentation de leurs revenus ou souhaitent réduire leur dette rapidement.

| Méthode | Caractéristiques principales | Situations idéales |

|---|---|---|

| Amortissement constant | Mensualités fixes; partie constante du capital; intérêts réduits avec le temps. | Besoins de prévisibilité budgétaire; stabilité financière recherchée. |

| Amortissement dégressif | Paiements variables; coûts initiaux élevés; réduction progressive des mensualités. | Situations financières fluctuantes; possibilité d’augmentations futures de revenus. |

C’est donc en fonction de notre situation personnelle et de nos préférences en matière d’épargne que nous choisirons entre ces méthodes d’amortissement. Une réflexion approfondie sur ces options nous permettra ainsi d’optimiser notre gestion des crédits et d’améliorer notre santé financière globale.

Comprendre l’impact des taux d’intérêt sur l’amortissement

L’un des aspects les plus déterminants dans le calcul de l’amortissement d’un crédit est sans aucun doute le taux d’intérêt appliqué. En effet, ce taux influence directement le montant total que nous remboursons sur la durée du prêt. Ainsi, il est essentiel de comprendre comment ces taux impactent nos mensualités et notre budget global.

Lorsque nous parlons de l’impact des taux d’intérêt, deux éléments clés doivent être pris en compte : le taux fixe et le taux variable.

Taux fixe

Avec un taux d’intérêt fixe, nous savons à quoi nous attendre tout au long de la durée du crédit. Cela signifie que nos mensualités resteront constantes, ce qui facilite la gestion financière. Ce type de taux est idéal pour ceux qui recherchent une stabilité face aux fluctuations du marché. Par exemple :

- Les remboursements mensuels ne changent pas.

- Le coût total du crédit peut être estimé dès le départ.

- Moins de surprises financières durant la période d’amortissement.

En revanche, si les taux d’intérêt diminuent pendant la période de remboursement, nous ne bénéficierons pas des économies potentielles qu’un nouveau contrat pourrait offrir.

Taux variable

À l’opposé, un taux variable peut évoluer selon les conditions du marché. Cela signifie que nos mensualités peuvent augmenter ou diminuer au fil du temps :

- Initialement plus bas que les taux fixes.

- Risque potentiel d’augmentation des paiements mensuels si les taux augmentent.

- Possibilité de profiter des baisses éventuelles des intérêts.

Ce type de financement peut convenir à ceux qui anticipent une baisse continue des taux d’intérêt ou qui prévoient une augmentation significative de leurs revenus dans un avenir proche.

| Type de Taux | Caractéristiques | Avantages |

|---|---|---|

| Taux fixe | Mensualités constantes; sécurité budgétaire. | Prévisibilité; protection contre les hausses futures. |

| Taux variable | Paiements fluctuants; dépendant du marché. | Paiements initiaux souvent inférieurs; potentiel d’économies lors des baisses. |

Comprendre ces dynamiques est crucial pour optimiser notre stratégie quand il s’agit de comment calculer amortissement crédit efficacement. La décision entre un taux fixe et un taux variable doit se faire en fonction non seulement des conditions actuelles mais également en tenant compte de notre situation financière personnelle et future.

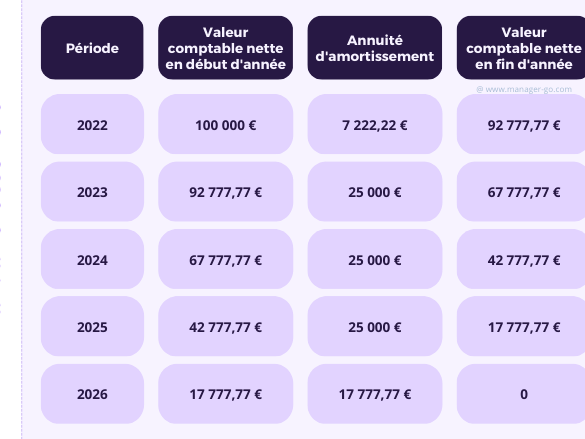

Exemples pratiques pour maîtriser le calcul d’amortissement

Pour mieux comprendre comment calculer l’amortissement d’un crédit, nous allons examiner plusieurs exemples pratiques. Ces cas concrets nous permettront de visualiser les résultats des différentes méthodes d’amortissement et de saisir leur impact sur nos finances.

Exemple 1 : Amortissement constant

Prenons un prêt de 10 000 euros à un taux fixe de 5 % sur une durée de 5 ans. Grâce à la méthode d’amortissement constant, chaque mensualité sera la même tout au long du remboursement. Nous pouvons calculer le montant total des intérêts et le coût total du crédit :

| Année | Mensualité | Intérêts payés | Capital remboursé |

|---|---|---|---|

| 1 | 188,71 € | 500 € | 1 439,57 € |

| 2 | 188,71 € | 460,52 € | 1 479,05 € |

Au terme de ces cinq années, nous aurons payé environ 1 129€ d’intérêts, ce qui souligne l’importance d’évaluer notre capacité à rembourser avant de choisir cette méthode.

Exemple 2 : Amortissement dégressif

Considérons maintenant un prêt similaire mais avec une approche d’amortissement dégressif. Prenons toujours un montant de 10 000 euros à un taux fixe mais sur une durée plus courte :

- Montant emprunté : 10 000 euros

- Taux fixe : 5 %

- Durée : 3 ans

Dans ce scénario, les paiements mensuels diminueront au fil du temps en raison des réductions progressives sur le capital restant dû :