Dans le monde du financement d’entreprise, calculer la valeur résiduelle de crédit-bail est une étape cruciale que nous ne devons pas négliger. Cette valeur représente l’estimation de ce qu’un actif vaut à la fin d’un contrat de crédit-bail. Comprendre comment cette évaluation s’effectue peut nous aider à prendre des décisions financières éclairées pour notre entreprise.

Nous allons explorer ensemble les différentes méthodes et facteurs qui influent sur cette estimation. De plus, nous mettrons en lumière l’importance de cette valeur dans le cadre de la gestion financière et des stratégies d’investissement. Comment calculer la valeur résiduelle de crédit-bail n’est pas seulement une question technique mais un enjeu stratégique essentiel pour optimiser nos ressources.

Êtes-vous prêt à découvrir les clés pour maîtriser ce concept et ainsi améliorer vos choix financiers ? Continuons notre exploration ensemble !

Comment calculer la valeur résiduelle de crédit-bail

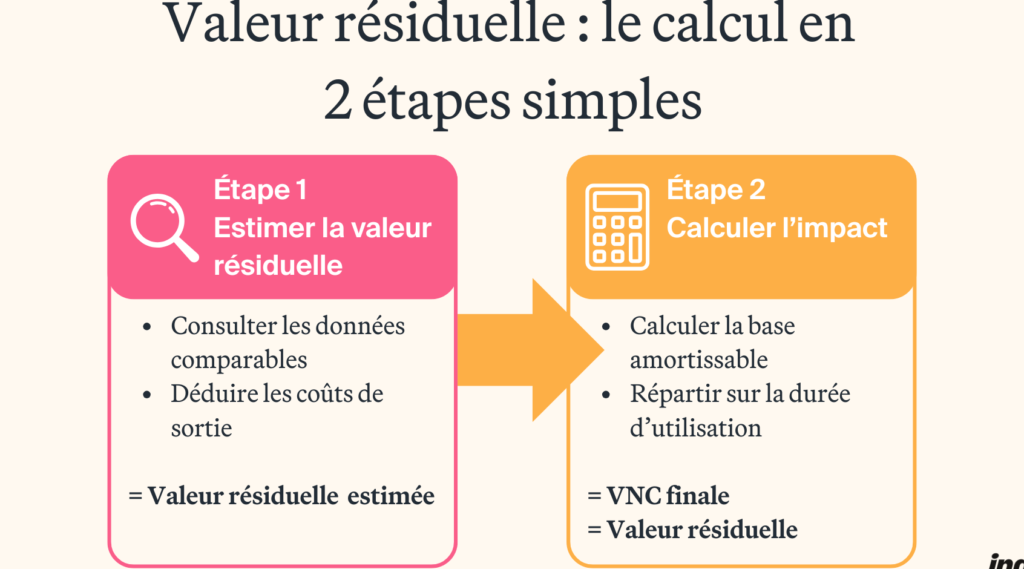

Pour déterminer la valeur résiduelle d’un crédit-bail, nous devons prendre en compte plusieurs éléments essentiels qui influencent ce calcul. Cette évaluation est cruciale, car elle détermine le montant que l’on peut récupérer à la fin du contrat de location et impacte directement les coûts globaux du crédit-bail.

Étapes pour le calcul

- Estimation de la durée d’utilisation : Il est important de définir combien de temps nous prévoyons d’utiliser l’actif loué avant sa restitution.

- Analyse du marché : Nous devons examiner les prix actuels des actifs similaires sur le marché pour établir une estimation réaliste.

- Considération de l’état de l’actif : L’usure et les conditions générales d’utilisation peuvent également influencer la valeur résiduelle.

- Taux d’amortissement : Comprendre comment cet actif se déprécie au fil du temps est essentiel pour notre calcul.

Formule simplifiée

Nous pouvons utiliser une formule simple pour obtenir une estimation initiale :

| Variable | Description |

|---|---|

| Valeur initiale | Coût total de l’actif au moment de l’acquisition. |

| Taux d’amortissement (%) | Taux estimé par an selon la durée d’utilisation prévue. |

| Durée (années) | Période durant laquelle nous utilisons l’actif avant retour. |

| Valeur résiduelle estimée | = Valeur initiale – (Valeur initiale * Taux d’amortissement * Durée) |

En appliquant cette formule, nous obtiendrons une première approximation qui pourra ensuite être ajustée en fonction des facteurs mentionnés précédemment.

Importance des ajustements

Il convient également de souligner que notre estimation doit rester flexible, car divers éléments peuvent entraîner des variations dans la valeur réelle à la fin du bail. Par exemple, si un actif connaît des avancées technologiques significatives ou si le marché change rapidement, cela pourrait affecter notre évaluation finale.

Ainsi, savoir n’est pas uniquement une question mathématique ; cela implique également une analyse stratégique et contextuelle qui peut varier considérablement selon chaque situation particulière.

Les éléments à prendre en compte pour le calcul

Pour effectuer un calcul précis de la valeur résiduelle d’un crédit-bail, il est primordial de considérer divers facteurs qui peuvent influencer cette estimation. Chaque élément joue un rôle clé et peut avoir un impact significatif sur le montant final récupérable à l’issue du contrat. Nous allons détailler ces éléments essentiels afin d’assurer une évaluation complète et réaliste.

1. Conditions du marché

L’état actuel du marché est un des premiers aspects à analyser. Les tendances économiques, les fluctuations des prix et la demande pour des actifs similaires sont autant de paramètres qui doivent être pris en compte :

- Conjoncture économique : Une économie en croissance peut augmenter la valeur d’un actif.

- Tendances technologiques : L’émergence de nouvelles technologies peut rendre certains actifs obsolètes plus rapidement que prévu.

2. Caractéristiques spécifiques de l’actif

Chaque actif a ses propres caractéristiques qui influencent sa valeur résiduelle :

- Type d’actif : Les biens immobiliers, véhicules ou équipements techniques ne se déprécient pas tous au même rythme.

- Âge et état : Un bien bien entretenu aura généralement une meilleure valeur résiduelle qu’un autre présentant plusieurs signes d’usure.

3. Durée du crédit-bail

La durée pendant laquelle l’actif sera utilisé doit également être analysée :

- Bail court vs long terme : Un bail plus long peut permettre une meilleure estimation de la dépréciation mais expose aussi à des fluctuations plus importantes du marché.

En prenant en compte ces éléments lors du calcul, nous pouvons affiner notre approche pour déterminer avec précision comment calculer la valeur résiduelle de crédit-bail. Ces considérations stratégiques permettent non seulement d’optimiser nos résultats financiers, mais aussi d’adapter notre stratégie en fonction des variations possibles dans le temps.

Méthodes de détermination de la valeur résiduelle

Pour déterminer la valeur résiduelle d’un crédit-bail, plusieurs méthodes peuvent être utilisées. Chacune de ces approches présente des avantages et des inconvénients, et le choix dépend souvent des spécificités de l’actif ainsi que des préférences du bailleur ou du preneur. Nous allons explorer les principales méthodes qui s’offrent à nous.

Méthode comparative

La méthode comparative consiste à examiner les ventes récentes d’actifs similaires sur le marché. En analysant les prix auxquels ces actifs ont été vendus, nous pouvons estimer une valeur résiduelle réaliste pour notre actif en crédit-bail. Cette approche repose sur quelques critères essentiels :

- Qualité de l’actif : La condition physique et l’âge sont cruciaux.

- Localisation : Pour certains types d’actifs comme l’immobilier, la localisation peut influencer fortement la valeur.

Cette méthode est particulièrement efficace lorsqu’il existe un marché actif pour des biens comparables.

Méthode par amortissement

Une autre technique courante est celle de l’amortissement, où nous appliquons un taux de dépréciation basé sur la durée de vie utile estimée de l’actif. Ce calcul peut se faire selon différentes modalités :

- Amortissement linéaire : Une dépréciation constante chaque année.

- Amortissement dégressif : Une plus forte dépréciation au début qui diminue avec le temps.

Nous devons choisir la méthode qui reflète le mieux la réalité économique liée à notre actif pour obtenir une estimation précise.

| Type d’amortissement | Caractéristiques |

|---|---|

| Linéraire | Simple à appliquer; prévisible. |

| Dégressif | Reflète mieux les pertes de valeur initiales. |

Méthode par capitalisation

Enfin, la méthode par capitalisation évalue la valeur résiduelle en tenant compte du revenu potentiel futur généré par l’actif. Nous estimons les flux monétaires futurs associés à cet actif puis nous appliquons un taux d’actualisation pour obtenir sa valeur actuelle :

- Flux monétaires prévus : Estimations basées sur l’utilisation prévue.

- Taux d’actualisation approprié : Réflexion du risque associé aux revenus futurs.

Cette méthode est souvent utilisée pour les biens immobiliers ou commerciaux dont les revenus peuvent être facilement projetés dans le temps.

Chacune de ces méthodes offre une perspective différente sur comment calculer la valeur résiduelle de crédit-bail, ce qui permet aux parties prenantes d’adapter leur stratégie en fonction des circonstances particulières liées à chaque actif spécifique.

L’impact des conditions du contrat sur la valeur résiduelle

Les conditions du contrat de crédit-bail jouent un rôle fondamental dans la détermination de la valeur résiduelle. En effet, chaque clause incluse dans le contrat peut influencer directement cette valeur, que ce soit par des aspects liés à l’utilisation de l’actif ou aux obligations financières des parties impliquées. Nous devons donc porter une attention particulière aux éléments clés qui peuvent avoir un impact significatif sur notre calcul.

Durée du contrat

La durée du contrat est souvent un facteur décisif. Une période plus longue peut entraîner une dépréciation plus importante de l’actif, car son utilisation prolongée augmente les risques d’usure et d’obsolescence. À l’inverse, un contrat à court terme pourrait maintenir une valeur résiduelle plus élevée, surtout si l’actif est encore considéré comme innovant ou en bon état à la fin de la période.

Conditions d’entretien et d’utilisation

Les clauses relatives à l’entretien et à l’utilisation de l’actif sont également cruciales. Un contrat stipulant que le preneur doit respecter certaines normes d’entretien peut préserver la valeur résiduelle en garantissant que l’actif reste en bon état tout au long de sa durée d’utilisation. Par exemple :

- Entretien régulier : Cela aide à éviter des problèmes mécaniques majeurs.

- Limites sur les modifications : Restreindre les modifications apportées à un actif contribue à conserver sa valeur initiale.

Options d’achat

Finalement, les options d’achat incluses dans le contrat influencent aussi fortement la valorisation finale. Si le preneur a la possibilité d’acheter l’actif à un prix prédéfini à la fin du crédit-bail, cela peut affecter positivement sa valeur résiduelle estimée. Le bailleur devra évaluer si cette option incite davantage le preneur à entretenir correctement le bien pour qu’il conserve sa valeur jusqu’à cette date.

En résumé, il est essentiel pour nous de considérer attentivement toutes ces variables contractuelles lorsque nous cherchons comment calculer la valeur résiduelle de crédit-bail afin d’obtenir une estimation précise qui reflète fidèlement la situation économique liée au bien concerné.

Exemples pratiques de calcul de valeur résiduelle

Nous allons maintenant présenter quelques exemples pratiques qui illustrent comment calculer la valeur résiduelle de crédit-bail. Ces cas concrets permettront de mieux comprendre les différentes variables et méthodes que nous avons évoquées précédemment.

Exemple 1 : Véhicule utilitaire

Imaginons un contrat de crédit-bail pour un véhicule utilitaire d’une durée de 36 mois, avec une valeur initiale de 30,000 €. Supposons que le bailleur anticipe une dépréciation annuelle de 15 % en raison de l’utilisation intensive du véhicule.

* Valeur résiduelle estimée après 3 ans :

- Valeur initiale : 30,000 €

- Dépréciation totale sur 3 ans : (30,000 € times (0.15 times 3) = 13,500 €)

Ainsi, la valeur résiduelle sera :

[

30,000 € – 13,500 € = 16,500 €

]

Exemple 2 : Équipement informatique

Considérons maintenant un équipement informatique loué pendant une période de cinq ans. La valeur d’achat est fixée à 10,000 €, et le taux d’amortissement annuel est estimé à environ 20 %, en tenant compte des avancées technologiques rapides dans ce domaine.

* Calcul de la valeur résiduelle :

Après cinq ans :

- Amortissement total : (10,000 € times (0.20 times 5) = 10,000 €)

Il apparaît ici que l’équipement ne conserverait pas de valeur résiduelle dans ce scénario particulier. Cependant, si des clauses spécifiques concernant l’entretien sont respectées et que l’équipement reste fonctionnel au-delà des cinq années :

- Valeur possible après entretien rigoureux : 1,500 €

Exemple pratique avec tableau

Pour illustrer davantage ces concepts sur plusieurs types d’actifs et leurs valeurs résiduelles potentielles après différentes périodes :

| Type d’actif | Valeur initiale (€) | Durée (années) | Taux de dépréciation (%) | Valeur résiduelle estimée (€) |

|---|---|---|---|---|

| Véhicule utilitaire | 30,000 | 3 | 15% | 16,500 |

| Équipement informatique | 10,000 | 5 | 20% | Aucune / Possibilité d’entretien: 1,500€ |

Ces exemples pratiques démontrent clairement comment différents facteurs influencent la détermination finale de la valeur résiduelle dans le cadre du crédit-bail. En intégrant toutes ces considérations lors du calcul de cette dernière nous pouvons obtenir une estimation plus précise et adaptée aux réalités économiques des actifs concernés.