Dans un monde où l’accès à la propriété devient de plus en plus complexe, savoir comment calculer le coût de crédit immobilier est essentiel pour tout futur propriétaire. En tant qu’acheteurs potentiels nous voulons comprendre les différentes composantes du financement immobilier afin de prendre des décisions éclairées. Ce processus implique non seulement le taux d’intérêt mais aussi d’autres frais cachés qui peuvent peser lourdement sur notre budget.

Nous allons explorer ensemble les étapes clés pour évaluer avec précision le coût total d’un crédit immobilier. Que vous soyez primo-accédant ou que vous envisagiez un nouvel investissement, il est crucial de maîtriser cette compétence. Alors comment s’y prendre ? Quelles sont les erreurs à éviter et quels outils peuvent nous aider dans ce calcul ? Restez avec nous pour découvrir toutes ces informations utiles qui transformeront votre approche du financement immobilier.

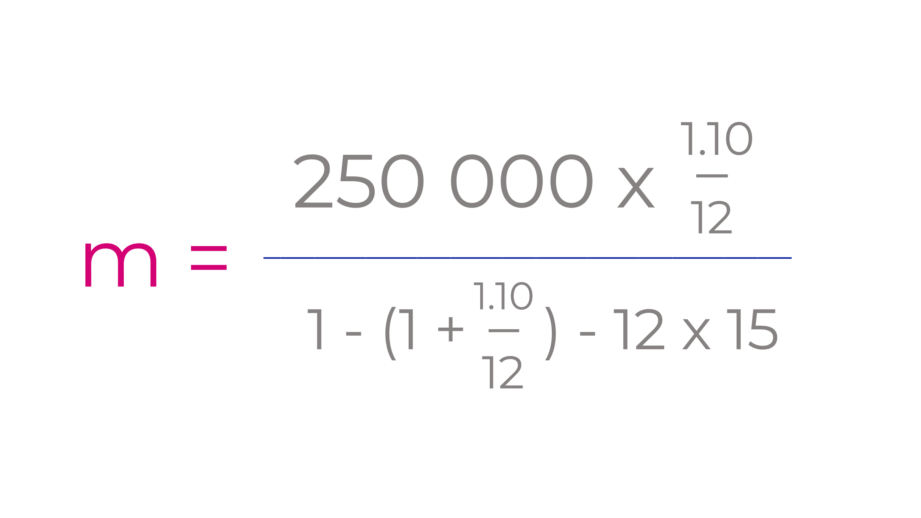

Comment calculer le coût de crédit immobilier étape par étape

Pour calculer le coût de crédit immobilier de manière précise, il est essentiel de suivre une méthode structurée. Nous allons détailler les différentes étapes à considérer afin d’obtenir une estimation fiable du coût total de notre emprunt. Cela inclut non seulement le montant des intérêts, mais également tous les frais associés qui peuvent influencer le coût global.

Étape 1 : Déterminer le montant du prêt

La première étape consiste à définir combien nous souhaitons emprunter. Ce montant doit correspondre à nos besoins financiers pour l’achat immobilier, en tenant compte des autres frais et dépenses que cela entraîne.

Étape 2 : Choisir la durée du prêt

La durée du crédit influencera directement le coût total. En général, plus la durée est longue, plus les intérêts payés seront importants. Il est donc crucial de choisir une période qui équilibre nos capacités de remboursement avec les coûts totaux.

Étape 3 : Calculer le taux d’intérêt

Le taux d’intérêt peut varier en fonction des établissements bancaires et des conditions économiques. Pour obtenir un bon aperçu, nous devons comparer plusieurs offres et prendre en compte :

- Le type de taux (fixe ou variable)

- La durée pendant laquelle le taux est garanti

- Les éventuelles promotions ou réductions disponibles

Étape 4 : Évaluer les frais annexes

Les frais liés au crédit immobilier peuvent rapidement s’accumuler et impacter notre budget global. Voici quelques-uns des principaux frais à considérer :

- Frais de dossier : Ces frais administratifs sont souvent exigés par la banque lors de la demande.

- Assurances : L’assurance emprunteur est presque toujours requise pour garantir le remboursement.

- Frais notariaux : Ils concernent l’acte d’achat et varient selon la propriété acquise.

Nous devrions établir un tableau récapitulatif pour visualiser ces coûts :

| Type de Frais | Montant Estimé |

|---|---|

| Frais de dossier | 500 € |

| Assurance emprunteur | 300 €/an |

| Frais notariaux | 7% du prix d’achat |

Étape 5 : Utiliser un simulateur

Pour finaliser nos calculs, nous pouvons utiliser des simulateurs en ligne qui intègrent toutes ces variables. Ces outils permettent d’obtenir une vision claire du coût total sur toute la durée du prêt.

En suivant ces étapes méthodiquement, nous serons bien équipés pour comprendre comment calculer le coût de crédit immobilier, ce qui facilitera notre prise de décision concernant l’emprunt adéquat pour notre projet immobilier.

Les différents types de frais associés au crédit immobilier

Les frais associés au crédit immobilier peuvent rapidement augmenter le coût total de notre emprunt. Il est donc crucial de bien les comprendre pour évaluer avec précision comment calculer le coût de crédit immobilier. Ces frais ne se limitent pas uniquement aux intérêts, mais incluent aussi diverses charges qui peuvent influer sur notre budget.

Frais de dossier

Ces frais sont généralement perçus par la banque lors de l’ouverture d’un dossier de prêt. Ils couvrent les coûts administratifs liés à la gestion du crédit et varient selon les établissements bancaires. En moyenne, nous pouvons nous attendre à payer entre 0,5% et 1% du montant emprunté.

Assurance emprunteur

L’assurance emprunteur est une exigence courante dans le cadre des crédits immobiliers. Elle protège la banque en cas de défaillance de paiement due à un événement imprévu (maladie, décès, perte d’emploi). Le coût peut varier considérablement en fonction des garanties choisies et de l’âge du souscripteur. Il faut compter environ 0,2% à 0,5% du capital emprunté chaque année.

Frais notariaux

Ces frais sont liés à l’achat immobilier lui-même et couvrent les services juridiques nécessaires pour officialiser la transaction. En France, ils représentent souvent entre 7% et 8% du prix d’achat pour un bien ancien, incluant les droits d’enregistrement et divers honoraires.

Pour mieux visualiser ces coûts variés associés à notre crédit immobilier, voici un tableau récapitulatif :

| Type de Frais | Montant Estimé |

|---|---|

| Frais de dossier | 500 € (en moyenne) |

| Assurance emprunteur | 300 €/an (environ) |

| Frais notariaux | 7-8% du prix d’achat |

En examinant attentivement ces différents types de frais associés au crédit immobilier, nous serons mieux préparés pour anticiper le coût global lié à notre projet d’emprunt.

L’importance du taux d’intérêt dans le calcul du coût global

Le taux d’intérêt joue un rôle prépondérant dans le calcul du coût global de notre crédit immobilier. En effet, il détermine la part des intérêts que nous devrons rembourser en plus du capital emprunté. Un simple écart dans le taux d’intérêt peut significativement impacter le montant total à rembourser sur la durée du prêt.

Nous devons donc prêter une attention particulière au taux d’intérêt proposé par notre établissement bancaire. Voici quelques éléments clés à prendre en compte :

- Taux fixe : Ce type de taux reste constant pendant toute la durée du prêt, ce qui offre une certaine sécurité face aux fluctuations économiques.

- Taux variable : À l’inverse, les taux variables peuvent fluctuer selon les conditions du marché, ce qui peut entraîner des économies ou des coûts supplémentaires selon l’évolution.

- Taux mixte : Il combine les deux précédents et propose généralement un taux fixe pour une période initiale suivie d’un ajustement variable.

Pour mieux visualiser l’impact du taux d’intérêt sur nos remboursements, examinons un tableau comparatif montrant comment différents taux affectent le coût total sur une période standard de 20 ans pour un prêt de 200 000 € :

| Taux d’intérêt | Coût total (Intérêts + Capital) |

|---|---|

| 1% | 240 000 € |

| 2% | 280 000 € |

| 3% | 320 000 € |

Comme le montre ce tableau, même une légère augmentation du taux peut accroître considérablement le coût global de notre crédit immobilier. Par conséquent, avant de finaliser notre emprunt, il est essentiel d’évaluer soigneusement toutes nos options afin de choisir celle qui nous permettra de mieux gérer nos finances et minimiser le coût lié à notre projet immobilier.

Outils et simulateurs pour estimer votre coût de crédit

Pour mieux comprendre et anticiper le coût de notre crédit immobilier, il existe plusieurs outils et simulateurs en ligne qui nous permettent d’obtenir une estimation précise. Ces plateformes sont conçues pour simplifier le processus de calcul du coût total de notre emprunt, en prenant en compte divers facteurs tels que le montant emprunté, la durée du prêt, ainsi que les taux d’intérêt applicables.

Les simulateurs de crédit

Les simulateurs de crédit offrent une interface conviviale où nous pouvons entrer nos données personnelles et recevoir rapidement une estimation. Voici quelques fonctionnalités courantes que ces outils proposent :

- Estimation des mensualités : En fonction du montant emprunté et des taux d’intérêt, nous pouvons connaître le montant de nos futures mensualités.

- Coût total du crédit : Ils calculent automatiquement le coût global sur la durée totale du prêt, incluant les intérêts.

- Comparaison des offres : Certains simulateurs permettent de comparer différentes offres de banques pour choisir celle qui présente le meilleur rapport qualité-prix.

Outils disponibles

Nous avons à notre disposition un large éventail d’outils gratuits accessibles sur Internet. Parmi eux se trouvent :

- Sites bancaires : La plupart des établissements financiers proposent leurs propres calculateurs en ligne.

- Comparateurs spécialisés : Ces plateformes regroupent plusieurs banques et présentent leurs conditions sous forme comparative.

- Applications mobiles : De nombreuses applications permettent également d’effectuer ces simulations directement depuis un smartphone.

| Outil | Description |

|---|---|

| Simulateur bancaire | Proposé par chaque banque pour estimer les coûts selon leurs taux spécifiques. |

| Comparateur financier | Permet de visualiser différentes options simultanément afin d’optimiser son choix. |

| Application mobile | Facilite l’accès aux simulations partout et à tout moment. |

L’utilisation de ces outils peut considérablement faciliter nos démarches dans la recherche du meilleur financement. En entrant nos informations financières avec précision, nous serons en mesure d’obtenir une vision claire des implications financières liées à notre projet immobilier.

Conseils pratiques pour réduire le coût de votre crédit immobilier

Pour réduire le coût de notre crédit immobilier, il est crucial d’adopter certaines stratégies qui nous permettront d’optimiser nos conditions d’emprunt. En prenant des décisions éclairées et en étant proactifs dans la gestion de notre dossier, nous pouvons réaliser des économies significatives sur le long terme.

Améliorer notre profil emprunteur

L’un des aspects les plus importants pour obtenir un meilleur taux d’intérêt est notre profil emprunteur. Cela inclut plusieurs éléments clés :

- Stabilité professionnelle : Avoir un emploi stable ou être en CDI peut renforcer notre crédibilité aux yeux des banques.

- Taux d’endettement : Un taux inférieur à 33 % est souvent requis pour rassurer les prêteurs sur notre capacité à rembourser.

- Apport personnel : Disposer d’un apport conséquent réduit le montant à emprunter et peut influencer positivement les conditions proposées par la banque.

Négocier avec les établissements financiers

La négociation joue également un rôle essentiel dans la réduction du coût de notre crédit immobilier. Voici quelques techniques efficaces :

- Comparer plusieurs offres : Ne pas hésiter à solliciter plusieurs banques afin de mettre leurs propositions en concurrence.

- Mise en avant de son bon dossier : Si nous avons une situation financière solide, il est judicieux de l’expliquer lors des négociations pour obtenir un meilleur taux.

- S’informer sur les promotions temporaires: Certaines banques proposent occasionnellement des offres spéciales qu’il serait dommage de ne pas exploiter.

| Astuces de négociation | Description |

|---|---|

| S’informer sur le marché actuel | Avoir connaissance des taux moyens pratiqués aide à mieux négocier son prêt. |

| Démarchage direct auprès des courtiers | Cela permet parfois d’accéder à des offres moins connues et plus avantageuses. |

| Paiement anticipé sans pénalités | Négocier cette clause peut permettre une flexibilité future si nos finances s’améliorent. |

En mettant ces conseils pratiques en application, nous serons mieux armés pour réduire le coût total de notre crédit immobilier tout en bénéficiant de meilleures conditions financières. Une approche proactive dans la gestion de nos emprunts est essentielle pour optimiser nos investissements futurs.