Lorsque l’on envisage d’acheter un bien immobilier, une question cruciale se pose : comment calculer le coût du crédit immobilier ? Comprendre cette notion est essentiel pour prendre des décisions éclairées et éviter les mauvaises surprises. En effet, le coût total d’un crédit ne se limite pas seulement au taux d’intérêt affiché.

Nous allons explorer ensemble les différentes composantes qui influencent le coût de votre crédit immobilier. Des frais de dossier aux assurances, chaque élément compte et peut impacter significativement votre budget. Alors, êtes-vous prêts à plonger dans l’univers des calculs financiers ? Suivez-nous pour découvrir les astuces et méthodes qui vous permettront de maîtriser le coût de votre crédit immobilier et de réaliser votre projet sereinement.

Comprendre Le Crédit Immobilier

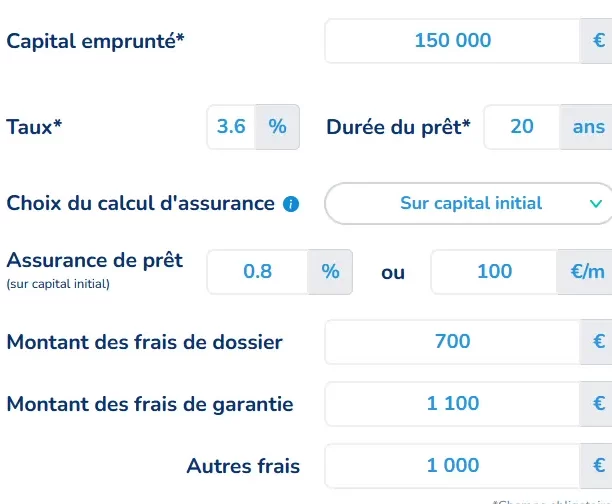

Comprendre le crédit immobilier nécessite une attention particulière à plusieurs éléments essentiels. Le taux d’intérêt représente une partie significative du coût total, mais d’autres facteurs entrent en jeu. On parle souvent de frais de dossier, qui sont des charges initiales. Ces frais peuvent varier entre 0,5 % et 1 % du montant du prêt. Ensuite, l’assurance emprunteur constitue une autre dépense comprise dans le crédit immobilier. Elle peut atteindre 0,35 % à 0,60 % du capital emprunté par an.

En plus des frais de dossier et de l’assurance, les garanties exigées par la banque influencent également le coût. La plupart des établissements demandent une garantie hypothécaire ou une caution. Ces options peuvent engendrer des frais supplémentaires. Par conséquent, il est crucial d’évaluer ces coûts lors de la simulation de son crédit immobilier.

Par ailleurs, la durée du prêt impacte également le coût total du crédit. Plus la période de remboursement s’étend, plus les intérêts s’accumulent. Si l’on choisit une durée de 15 ans au lieu de 20 ans, on peut économiser une somme conséquente sur les intérêts.

Enfin, il faut penser aux conditions de remboursement anticipé. Certaines banques appliquent des pénalités, limitant ainsi la flexibilité financière. Un remboursement anticipé peut sembler attractif, mais il importe de vérifier ces conditions avant de s’engager.

En résumé, la compréhension du crédit immobilier repose sur une analyse de plusieurs composants. En tenant compte des frais de dossier, de l’assurance, des garanties, de la durée du prêt et des pénalités, on peut maîtriser le coût total.

Les Éléments Du Coût Du Crédit

Le coût d’un crédit immobilier repose sur plusieurs éléments. Comprendre ces composantes s’avère essentiel pour gérer notre budget efficacement.

Taux D’intérêt

Le Taux D’intérêt représente une partie significative du coût total du crédit. En effet, ce taux détermine le montant que nous payons en plus du capital emprunté. En France, les taux d’intérêt varient selon plusieurs facteurs, comme la durée du prêt, le profil emprunteur et le type de crédit. Il se situe généralement entre 1 % et 3 %. Pour des prêts à taux fixe, le taux reste constant pendant toute la durée, tandis que pour un taux variable, il peut fluctuer au fil du temps. D’où l’importance d’examiner l’offre de plusieurs banques pour trouver le meilleur taux.

Assurance Emprunteur

L’Assurance Emprunteur constitue un autre élément clé du coût du crédit immobilier. Elle garantit le remboursement du prêt en cas de décès, d’incapacité de travail ou d’autres imprévus. En moyenne, cette assurance coûte entre 0,30 % et 0,60 % du capital emprunté par an. Les banques exigent souvent cette assurance pour protéger leur investissement. Comparer les offres est crucial, puisqu’un taux d’assurance élevé impacte significativement le coût global du crédit. Nous pouvons également négocier les modalités de cette assurance pour réduire nos dépenses.

Méthodes De Calcul

Nous examinons diverses méthodes pour calculer le coût d’un crédit immobilier. Ces méthodes permettent d’analyser les coûts sous différents angles, offrant ainsi une vision claire des dépenses totales.

Calcul Simple

Le Calcul Simple du coût d’un crédit immobilier se concentre sur les éléments de base. Ce calcul inclut les intérêts et les frais liés au prêt. Voici les éléments principaux à considérer :

On additionne ces coûts pour obtenir une estimation rapide du coût total du crédit. Cette méthode offre un aperçu initial mais n’intègre pas tous les frais potentiels.

Amortissement

Le tableau d’amortissement détaille le remboursement du crédit au fil du temps. Il explique comment le capital et les intérêts sont remboursés par périodes. Chaque mensualité se compose de deux parties :

Comprendre le fonctionnement du tableau d’amortissement aide à prévoir les paiements mensuels et leur impact financier global. Nous rencontrons fréquemment des emprunteurs qui souhaitent optimiser ce tableau pour réduire le coût total des intérêts. Cela peut être atteint par le remboursement anticipé ou par la renégociation des conditions de prêt.

Facteurs Influant Sur Le Coût

Le coût d’un crédit immobilier dépend de plusieurs facteurs, chacun ayant un impact significatif sur le montant final à rembourser. Comprendre ces éléments est essentiel pour évaluer au mieux nos engagements financiers.

Durée Du Prêt

La durée du prêt influe directement sur le coût total. En général, plus la durée est longue, plus le montant des intérêts augmente. Par exemple, pour un prêt de 200 000 euros à un taux d’intérêt de 2 % :

- 10 ans engendre des paiements mensuels plus élevés, mais moins d’intérêts cumulés.

- 20 ans rend les mensualités plus abordables, mais les intérêts s’accumulent, entraînant un coût global plus élevé.

Cette différence de coût illustre l’importance de bien réfléchir à la durée qui convient le mieux à notre situation financière. Pesons les mensualités contre le coût total et choisissons judicieusement.

Montant Emprunté

Le montant emprunté joue également un rôle clé dans le coût total du crédit. Un emprunt plus élevé entraîne généralement des intérêts plus élevés, ce qui impacte le remboursement. Prenons un exemple concret :

- Montant de 150 000 euros empruntés sur 15 ans à 1,5 % d’intérêt génère un coût total de 31 500 euros d’intérêts.

- Montant de 300 000 euros sur la même durée et à ce même taux pourrait engendrer environ 63 000 euros d’intérêts à payer en plus.

Ici, une décision réfléchie concernant le montant peut réduire considérablement le coût du crédit. En outre, il est crucial de s’assurer que le montant emprunté soit en adéquation avec notre capacité de remboursement et nos projets à long terme.

Conclusion

Comprendre le coût d’un crédit immobilier est essentiel pour gérer efficacement notre budget. En prenant en compte non seulement le taux d’intérêt mais aussi les frais de dossier et l’assurance emprunteur, on peut éviter des surprises désagréables.

L’évaluation des différentes composantes nous permet de mieux maîtriser nos dépenses et d’optimiser notre projet immobilier. En comparant les offres et en négociant les conditions, on peut réaliser des économies significatives.

En gardant à l’esprit la durée du prêt et le montant emprunté, on s’assure également que nos choix financiers sont en adéquation avec notre capacité de remboursement. C’est ainsi qu’on peut avancer sereinement vers notre objectif d’acquisition immobilière.