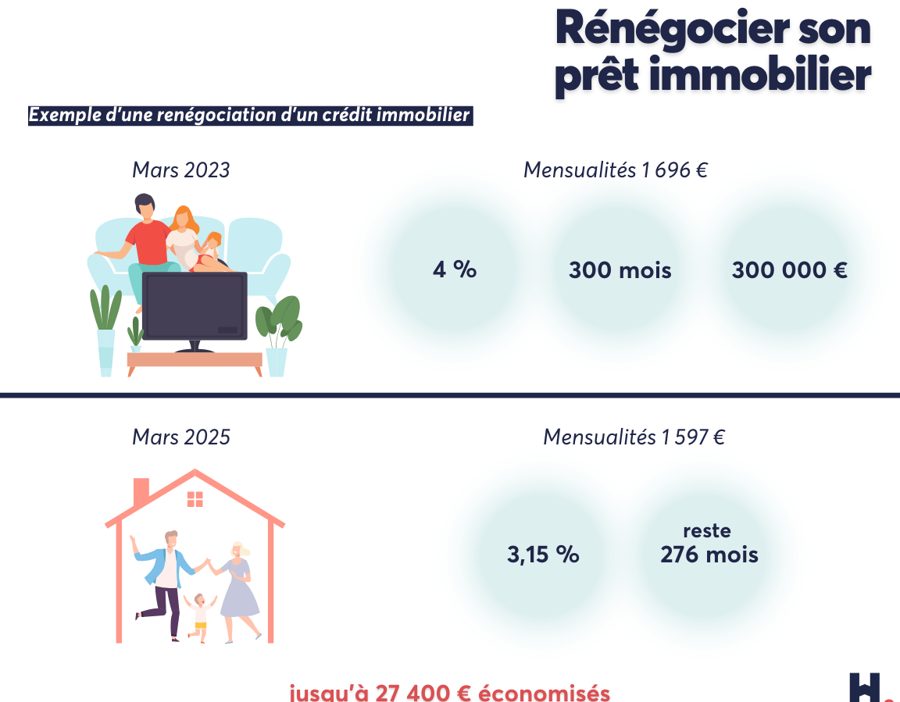

Dans un monde où la gestion financière est essentielle, calculer le gain d’un rachat de crédit peut sembler complexe. Pourtant, cette étape cruciale peut nous permettre d’alléger nos mensualités et de mieux gérer notre budget. Qui ne rêve pas de réduire ses dettes tout en économisant de l’argent ?

Nous allons explorer ensemble les différentes méthodes et outils qui nous aideront à évaluer les bénéfices d’un rachat de crédit. En comprenant les paramètres clés comme le taux d’intérêt et la durée des prêts, nous serons en mesure de prendre des décisions éclairées. Préparez-vous à découvrir comment optimiser notre situation financière et à transformer nos rêves d’économie en réalité.

Qu’est-Ce Que le Rachat de Crédit ?

Le rachat de crédit consiste à regrouper plusieurs emprunts en un seul. Ce processus a pour principal objectif de simplifier la gestion des finances personnelles. Les mensualités uniques permettent une meilleure visibilité sur les dépenses. En outre, cela aide souvent à réduire le coût total des remboursements grâce à un taux d’intérêt potentiellement plus bas.

Lorsque nous considérons le rachat de crédit, plusieurs éléments sont à prendre en compte :

- Taux d’intérêt : Un taux fixe ou variable influence le coût global des emprunts.

- Durée des prêts : Évaluer la période de remboursement est essentiel pour comprendre l’impact sur le budget mensuel.

- Frais annexes : Les frais de dossier et d’assurance peuvent affecter le calcul des économies.

L’intérêt de cette opération ne se limite pas à l’allégement des mensualités. Il s’agit aussi d’améliorer notre situation financière globale. Pour cela, il est crucial d’effectuer une simulation de rachat de crédit. Cela permet d’estimer les gains potentiels et de comparer avec notre situation actuelle.

En plus, le rachat de crédit peut apporter une véritable souplesse. Si nous faisons face à des imprévus, la possibilité de renégocier les conditions de remboursement est un avantage considérable. Cela nous permet d’adapter nos finances aux changements de revenus.

Ainsi, le rachat de crédit apparaît comme un outil à notre disposition pour optimiser notre gestion financière. Mais, il nécessite une réflexion approfondie et une estimation précise des gains potentiels.

Les Méthodes de Calcul du Gain

Nous allons examiner deux méthodes principales pour calculer le gain d’un rachat de crédit. Ces méthodes permettent de mieux comprendre les économies potentielles associées à la restructuration de nos emprunts.

Calcul Basé sur le Taux d’Intérêt

Le calcul basé sur le taux d’intérêt se concentre sur la différence entre le taux ancien et le taux nouveau. En général, un taux réduit entraîne une diminution significative des mensualités. Nous pouvons établir un calcul simple :

- Taux ancien : 5%

- Taux nouveau : 3%

- Montant total des emprunts : 30 000 €

Pour un emprunt sur 10 ans, on peut comparer les intérêts payés.

| Paramètre | Ancien Taux (5%) | Nouveau Taux (3%) |

|---|---|---|

| Montant Total des Intérêts | 7 500 € | 4 500 € |

| Économie Potentielle | 3 000 € |

Avec cette méthode, la différence de taux nous montre combien nous pouvons économiser. On constate qu’un simple ajustement du taux peut faire une grande différence dans le coût total de l’emprunt.

Calcul Basé sur la Durée du Prêt

Le calcul basé sur la durée du prêt évalue l’impact du temps sur le montant total à rembourser. En choisissant de rallonger la durée de remboursement, on peut diminuer nos mensualités, mais cela pourrait augmenter le montant total des intérêts.

Prenons un exemple :

- Ancienne durée : 15 ans

- Nouvelle durée : 20 ans

- Montant total des emprunts : 30 000 €

| Durée du Prêt | Ancien Durée (15 ans) | Nouvelle Durée (20 ans) |

|---|---|---|

| Mensualité | 200 € | 165 € |

| Montant Total à Rembourser | 36 000 € | 39 600 € |

| Économie Mensuelle | 35 € |

Ainsi, bien que nos mensualités diminuent, le coût total augmente. Ce calcul nous permet de peser les avantages et inconvénients de rallonger la durée.

Ces méthodes nous aident à éclairer notre prise de décision dans le cadre du rachat de crédit, en nous permettant de visualiser plus clairement les économies possibles.

Les Avantages du Rachat de Crédit

Le rachat de crédit offre plusieurs avantages considérables qui peuvent transformer notre gestion financière. Réduire nos mensualités constitue un des principaux bénéfices. Cela nous permet de mieux gérer notre budget.

Réduction des Mensualités

La réduction des mensualités facilite notre quotidien financier. Une mensualité plus faible signifie davantage de liquidités disponibles chaque mois. Par exemple, si nous regroupons plusieurs prêts à un taux d’intérêt plus bas, nous pouvons réduire nos paiements mensuels de 20 à 30 %. Ainsi, si nos mensualités s’élevaient à 800 €, elles pourraient chuter à environ 600 € après un rachat. Cela ouvre des possibilités pour d’autres dépenses, comme les économies ou les loisirs.

Simplification de la Gestion Financière

La simplification de la gestion financière reste un autre avantage majeur. Avoir un seul prêt à gérer nous évite le stress lié à plusieurs échéances. Au lieu de jongler entre divers créanciers, nous faisons face à un unique prêteur. Cela réduit le risque de retards de paiement, favorisant ainsi une meilleure santé financière. On peut également mieux suivre nos remboursements, ce qui nous aide à planifier notre budget et à anticiper d’éventuelles économies. Avec un rachat de crédit, la clarté des finances s’améliore réellement.

Les Inconvénients du Rachat de Crédit

Le rachat de crédit présente des inconvénients non négligeables à considérer avant de s’engager dans cette démarche. Nous évaluons ici quelques-uns des principaux défis associés à cette solution financière.

Coûts Additionnels

Le rachat de crédit n’est pas exempt de frais. Nous devons tenir compte des frais de dossier, qui peuvent atteindre 1% à 3% du montant total du rachat. Ces coûts s’ajoutent au montant emprunté et réduisent ainsi les économies potentielles. De plus, il existe souvent des pénalités de remboursement anticipé sur les prêts initialement contractés, qui peuvent aussi représenter un montant conséquent. Il est donc essentiel d’analyser l’ensemble des frais liés pour évaluer si le rachat est vraiment avantageux.

Impact sur le Syntaxe de Crédit

Le rachat de crédit impacte notre situation de crédit. En effet, la fermeture de plusieurs comptes de crédit et l’ouverture d’un nouveau prêt peuvent entraîner une légère baisse de notre score de crédit. Cette situation se produit parce que chaque nouvelle demande de crédit génère une enquête sur notre dossier, ce qui peut inquiéter les prêteurs potentiels. En outre, si nous consolidons nos dettes sans améliorer notre gestion financière, il existe un risque d’accumulation de nouvelles dettes, menant à d’autres ennuis financiers. Pour cette raison, il s’avère crucial de bien anticiper et planifier nos finances après un rachat de crédit.

Conclusion

Le rachat de crédit représente une opportunité significative pour optimiser notre gestion financière. En regroupant nos emprunts nous pouvons non seulement alléger nos mensualités mais aussi améliorer notre visibilité sur nos dépenses.

Il est essentiel de bien évaluer les gains potentiels en utilisant les méthodes appropriées. Que ce soit par le biais des taux d’intérêt ou de la durée des prêts nous devons rester attentifs aux coûts additionnels qui pourraient diminuer nos économies.

En prenant des décisions éclairées et en planifiant soigneusement notre situation financière nous pouvons tirer pleinement parti des avantages du rachat de crédit tout en évitant les pièges.