Lorsqu’il s’agit de prendre un crédit immobilier, comprendre comment calculer le montant d’un crédit immobilier peut sembler complexe. Nous savons que cette étape est cruciale pour éviter les mauvaises surprises et garantir la réussite de notre projet immobilier. Dans cet article, nous allons explorer des méthodes simples et efficaces pour déterminer ce montant, tout en tenant compte des différents facteurs qui influencent notre emprunt.

Nous aborderons ensemble les éléments clés à considérer comme le taux d’intérêt la durée du prêt et nos capacités de remboursement. En maîtrisant ces aspects nous serons mieux équipés pour faire face aux exigences des banques et optimiser nos chances d’obtenir un financement avantageux. devient alors une question essentielle pour tous ceux qui souhaitent investir dans la pierre.

Êtes-vous prêt à découvrir les astuces qui faciliteront votre démarche ? Continuons ensemble cette exploration afin de démystifier le processus du crédit immobilier !

Comment Calculer Le Montant D’Un Crédit Immobilier

Pour déterminer le montant d’un crédit immobilier, il est essentiel de prendre en compte plusieurs facteurs qui influencent à la fois le montant emprunté et les mensualités. En effet, n’est pas simplement une question de chiffres; cela implique également une compréhension des différents éléments qui composent un prêt.

Les paramètres essentiels

Les principaux éléments à considérer lors du calcul incluent :

- Le prix du bien immobilier : Il s’agit du coût total que vous souhaitez financer.

- L’apport personnel : La somme que vous pouvez investir dès le départ, ce qui réduit le montant total à emprunter.

- La durée du prêt : Plus la durée est longue, plus les mensualités seront faibles, mais cela peut également entraîner un coût total plus élevé en intérêts.

- Le taux d’intérêt : Ce dernier impacte directement le coût global de votre crédit. Un taux bas permet d’économiser sur les intérêts.

Exemple de calcul

Imaginons que nous souhaitons acheter un bien immobilier au prix de 300 000 euros avec un apport personnel de 50 000 euros. Le montant à financer serait donc :

| Élément | Montant (euros) |

|---|---|

| Prix du bien | 300 000 |

| Apport personnel | -50 000 |

| Montant à financer | 250 000 |

Si nous choisissons une durée de remboursement de 20 ans avec un taux d’intérêt annuel fixe de 1.5%, nous pourrions utiliser une formule pour estimer nos mensualités :

[

M = P times frac{t(1+t)^n}{(1+t)^n – 1}

]

où :

- ( M ) est la mensualité,

- ( P ) est le capital emprunté (250 000 euros),

- ( t ) est le taux mensuel (0.00125 pour un taux annuel de 1.5%),

- ( n ) est le nombre total des mensualités (240 pour 20 ans).

En appliquant cette formule, nous pouvons obtenir une estimation précise des paiements mensuels et ainsi mieux planifier notre budget.

Importance des simulations

Il ne faut pas négliger l’importance d’une simulation avant la finalisation du prêt. Cela nous aide non seulement à valider nos estimations mais aussi à explorer différentes options concernant la durée et les taux disponibles sur le marché actuel. Utiliser un simulateur peut être particulièrement bénéfique pour ajuster notre stratégie financière en fonction des résultats obtenus et prendre des décisions éclairées concernant notre projet immobilier.

Les Éléments Clés Pour Estimer Votre Prêt Immobilier

Pour estimer notre prêt immobilier de manière précise, nous devons prendre en compte plusieurs éléments clés qui influencent non seulement le montant que nous pouvons emprunter, mais également nos capacités de remboursement. Chaque facteur interagit avec les autres, formant un ensemble cohérent qui déterminera notre situation financière à long terme.

Le taux d’endettement

L’un des aspects fondamentaux à considérer est notre taux d’endettement, c’est-à-dire la part de nos revenus mensuels consacrée au remboursement des crédits. En général, il est conseillé de ne pas dépasser 33 % de nos revenus nets pour éviter tout risque financier. Cela signifie qu’il faut évaluer attentivement nos ressources et engagements avant de s’engager dans un prêt immobilier.

Les frais annexes

Il ne faut pas oublier les frais annexes liés à l’achat d’un bien immobilier. Ces coûts peuvent inclure :

- Les frais de notaire

- Les frais d’agence

- Les assurances (comme l’assurance emprunteur)

- Les éventuels travaux à prévoir

Ces dépenses doivent être intégrées dans notre budget total pour avoir une vision claire du coût réel du projet.

La situation personnelle et professionnelle

Notre situation personnelle et professionnelle joue également un rôle crucial dans l’évaluation du montant que nous pouvons emprunter. Des facteurs tels que la stabilité de notre emploi, nos revenus réguliers ou encore notre situation familiale peuvent influencer favorablement ou défavorablement la décision des établissements prêteurs sur le montant du crédit accordé.

En résumé, pour calculer le montant d’un crédit immobilier, il est essentiel d’analyser ces différents éléments afin d’obtenir une estimation réaliste et adaptée à notre profil financier. Cette approche globale nous permettra non seulement d’optimiser nos chances d’obtention mais aussi de planifier efficacement notre avenir financier lié au projet immobilier envisagé.

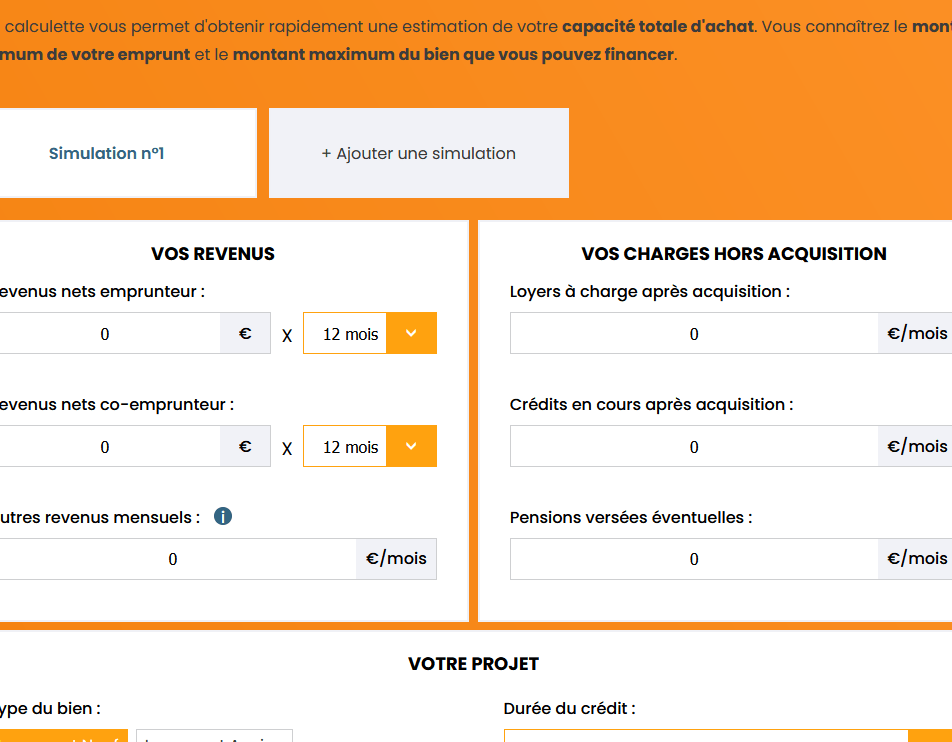

Utiliser Un Simulateur De Crédit Immobilier

Pour faciliter le calcul du montant d’un crédit immobilier, nous pouvons utiliser un simulateur de crédit immobilier. Cet outil en ligne est particulièrement utile, car il nous permet d’obtenir une estimation rapide et précise des mensualités et du montant total que nous pourrions emprunter en fonction de notre projet.

Les simulateurs prennent généralement en compte plusieurs paramètres essentiels :

- Le montant du prêt souhaité : Il s’agit de la somme que nous envisageons d’emprunter pour financer notre bien immobilier.

- La durée de remboursement : Nous devons déterminer sur combien d’années nous souhaitons étaler le remboursement, ce qui impacte directement nos mensualités.

- Le taux d’intérêt : En fonction des conditions du marché, il est crucial d’indiquer le taux qui sera appliqué à notre emprunt.

- L’apport personnel : Plus notre apport est important, plus le montant à emprunter sera réduit, ce qui peut influencer favorablement les conditions du prêt.

Utiliser un simulateur présente plusieurs avantages. D’abord, cela nous permet de comparer différentes offres et de visualiser rapidement l’impact des variations des taux ou des durées sur nos remboursements mensuels. De plus, cette approche proactive peut également renforcer notre position lors des négociations avec les établissements financiers.

Exemple de Simulation

Voici un exemple illustratif basé sur différents montants et durées :

| Montant Emprunté | Durée (années) | Taux (%) | Mensualité Estimée (€) |

|---|---|---|---|

| 150 000 | 20 | 1.5 | 724 |

| 200 000 | 25 | 1.8 | 885 |

| 250 000 | 15 | 1.2 | 1 580 |

En utilisant ces données dans un simulateur de crédit immobilier, nous pouvons ajuster les paramètres selon nos besoins spécifiques pour obtenir une vue détaillée et personnalisée de l’empreinte financière que représente ce projet.

En résumé, recourir à un simulateur constitue une étape essentielle dans le processus pour comprendre comment calculer le montant d’un crédit immobilier efficacement. Cela offre non seulement une visibilité claire sur nos engagements futurs mais aussi la possibilité d’affiner notre stratégie financière avant même de rencontrer un conseiller bancaire.

Impact Des Taux D’Intérêt Sur Le Montant Du Crédit

Les taux d’intérêt jouent un rôle crucial dans le calcul du montant d’un crédit immobilier. En effet, même de petites variations dans ces taux peuvent avoir un impact significatif sur la somme totale que nous devrons rembourser. Plus le taux d’intérêt est élevé, plus nos mensualités seront importantes, ce qui peut influencer notre capacité à emprunter et à gérer notre budget.

Comprendre L’Impact Des Taux D’Intérêt

Lorsqu’on envisage de contracter un prêt immobilier, il est essentiel de prendre en compte les différents types de taux d’intérêt :

- Taux fixe : Ce type de taux reste constant pendant toute la durée du prêt, offrant ainsi une sécurité financière. Nous savons exactement combien nous allons rembourser chaque mois.

- Taux variable : À l’inverse, un taux variable peut fluctuer selon les conditions du marché. Cela signifie que nos mensualités pourraient augmenter ou diminuer au fil du temps, rendant la gestion budgétaire plus complexe.

Il est donc primordial de considérer non seulement le montant initial et la durée du crédit mais également les fluctuations potentielles des taux d’intérêt lors de l’estimation du montant total à rembourser.

Exemples Concrets

Pour illustrer cette dynamique, examinons deux scénarios avec des montants identiques mais des taux d’intérêt différents :

| Montant Emprunté | Durée (années) | Taux (%) | Mensualité Estimée (€) | Total Remboursé (€) |

|---|---|---|---|---|

| 200 000 | 20 | 1.5 | 1 074 | 257 760 |

| 200 000 | 20 | 2.5 | 1 322 | 317 280 |

Dans cet exemple, nous pouvons voir qu’une augmentation d’un pourcentage dans le taux entraîne une hausse considérable du coût total du crédit immobilier. Cela souligne l’importance de bien négocier son taux auprès des établissements financiers et de considérer toutes les options disponibles avant de finaliser notre décision.

Ainsi, comprendre comment fonctionnent les taux d’intérêt et leur impact sur le montant global que nous devrons rembourser est essentiel pour réussir à calculer efficacement le montant d’un crédit immobilier qui correspondra à nos besoins tout en respectant notre budget.

Conseils Pour Optimiser Votre Budget De Remboursement

Pour optimiser notre budget de remboursement, il est essentiel d’adopter une stratégie réfléchie qui nous permettra de gérer efficacement nos mensualités. En tenant compte des éléments précédemment abordés, notamment l’impact des taux d’intérêt sur le montant de notre crédit immobilier, nous pouvons mettre en place quelques conseils pratiques pour alléger notre charge financière.

Établir un Budget Précis

D’abord, il est crucial de créer un budget détaillé qui inclut toutes nos dépenses mensuelles. Cela nous aidera à déterminer combien nous pouvons allouer au remboursement de notre prêt immobilier sans compromettre nos autres obligations financières. Voici quelques étapes à suivre pour établir ce budget :

- Lister toutes les sources de revenus : Salaires, primes, investissements.

- Identifier toutes les dépenses fixes : Loyer (si applicable), services publics, assurance.

- Prendre en compte les dépenses variables : Alimentation, loisirs.

Réduire Les Dépenses Non Essentielles

Une fois que nous avons une vue d’ensemble claire de notre situation financière, nous pouvons identifier et réduire certaines dépenses non essentielles. Par exemple :

- Limiter les sorties au restaurant ou privilégier la cuisine maison.

- Revoir les abonnements mensuels (streaming, salles de sport) et annuler ceux qui ne sont pas indispensables.

- Comparer les prix avant tout achat important pour s’assurer que l’on obtient la meilleure offre.

Négocier Avec Son Banquier

Il peut être bénéfique d’engager une discussion avec notre conseiller bancaire concernant le taux d’intérêt appliqué à notre crédit immobilier. Une renégociation pourrait permettre d’obtenir un meilleur taux ou même des conditions plus favorables si notre situation financière a évolué positivement depuis la signature du contrat.

| Type De Taux | Taux Actuel (%) | Nouveau Taux Proposé (%) | Économie Annuelle (€) |

|---|---|---|---|

| Taux Fixe | 1.8 | 1.5 | 600 |

| Taux Variable | 2.2 | 2.0 | 480 |

En visualisant ces économies potentielles dans un tableau comme celui-ci, nous constatons rapidement l’importance d’une telle démarche sur notre budget global.

Considérer Le Remboursement Anticipé

Enfin, si nous disposons d’économies suffisantes ou si nos revenus augmentent considérablement, envisager un remboursement anticipé partiel peut réduire le coût total du crédit immobilier et diminuer la durée du prêt. Cependant, il est impératif de vérifier auprès de notre banque s’il existe des pénalités associées aux remboursements anticipés afin d’éviter toute surprise désagréable.

En suivant ces conseils pour optimiser notre budget de remboursement, nous sommes mieux armés pour gérer efficacement le montant total à rembourser tout en préservant une certaine flexibilité dans nos finances personnelles.